Beskrivelse av rapporter avanserte analyser Rouz. om prosjektet

Er det noen grunnleggende forskjeller mellom avansert analysemodus og batchregnskap? Selvfølgelig er det det. For å være kort, sammendraget er dette: ja, RAUZ, som enhver annen algoritme, har sine egne egenskaper. Skal de kalles mangler? Jeg tviler veldig på det. Jeg tror til og med at hvis det var en måte å snu historien på (det vil si hvis programmene i utgangspunktet hadde inkludert RAUZ, og detaljering av lagerregnskap, for eksempel), ville det ikke vært mindre kontrovers. Som jeg sa ovenfor, anser mange fortsatt RAUZ for å være en slags ting i seg selv, en "svart boks" som produserer resultater i henhold til formler kjent for den alene. I motsetning til batch-regnskap, hvor alt er klart og presist ned til batchen, snitter RAUZ hele tiden noe, løser noen ligninger, og resultatet er noe omtrentlig, langt fra sannheten. Hovedargumentet til motstandere av RAUSE: "Bare gjør regnestykket på et stykke papir - du kommer overens med partiregnskap, og ikke med avansert analyse."

Kvintessensen av denne holdningen til RAUZ som en slags shaitan-maskin kan betraktes som en uttalelse på det spesialiserte forumet infostart.ru:

"Ja, RAUZ organiserer handels- og sharashka-kontorer, som, gi eller ta en bastsko, eller til og med en støvel, det er ikke skummelt, i det minste å vite omtrentlig (og hvis representanter roper om de "samme omtrentlige" resultatene i deres partiregnskap ). Hvis du har reell produksjon, og du vil vite hvor mye av noe som ble brukt og hvordan det passet inn i kostnadene for sluttproduktet, vil RAUZ gi en slik gjennomsnittstemperatur

tur, hva som vil skje, som i sovjetisk tid"På papiret er det én ting, men på butikkgulvet er det nøyaktig det motsatte, for ikke å nevne noen faktisk planlegging av materialer, men det vil ikke være noen økonomiske injeksjoner for å tette hullene, som i sovjettiden."

Vær oppmerksom på at dette er et forum for fagmiljøet til 1C-spesialister, denne oppfatningen ble støttet av andre spesialister som, ser det ut til, har jobbet med regnskapssystemer i flere år. Og likevel, alt som er sagt ovenfor er ikke mer enn en myte, som jeg skal tilbakevise i dag. For å gjøre dette må jeg svare på to spørsmål:

- Er batchregnskap virkelig nødvendig for å korrekt beregne kostnadene for produkter produsert av en produksjonsbedrift?

- Hvor forskjellige er resultatene av kostnadsberegninger ved bruk av RAUZ og batchregnskap?

Hva er virkeligheten?

Som i tidligere publiserte artikler er vi enige om at "Manufacturing Enterprise Management 1.3"-konfigurasjonen brukes basert på "1C:Enterprise 8.2"-plattformen (heretter referert til som UPP). Men hvis RAUZ-modusen tidligere alltid var slått på, vil det nå bli gjort en sammenligning av de samme operasjonene i batchregnskap og i avansert analysemodus. Det er også verdt å legge til,

at både når RAUZ er aktivert og i batchregnskapsmodus, vil FIFO bli brukt (fra forkortelsen FIFO - First-In-First-Out - et alternativ der batcher avskrives fra lageret i samme rekkefølge som de ankom ).

Selv om implementering av en lignende mekanisme i batch-regnskap er like enkelt som å avskalle pærer, i tilfelle av avansert analyse, der det ikke er noe konsept for et "batchdannende dokument", utføres beregningen i flere stadier. Først avgjøres det hvilke partier som ble igjen på lageret etter all avhending. Deretter beregnes kostnadene deres. Etter dette beregnes kostnaden for avhending for alle andre parter, og den settes lik (gjennomsnittlig) for alle avhendingsretninger.

Til tross for en rekke kritiske bemerkninger om en slik algoritme i ulike fora, strider den ikke mot lovens krav og kan godt kalles FIFO og ikke noe annet. La oss nå gå videre fra lagerregnskap (som FIFO-algoritmen tilhører) til vurdering av den enkleste kjedekarakteristikken til regnskap produksjonsprosess som regel.

- 1. februar mottok lageret materialet "Material nr. 1" i mengden 10 stykker til en pris på 100 rubler per stykke, for en total mengde på 1000 rubler (se fig. 2, øverst).

- 2. februar ble 10 stykker materiale «Material nr. 1» overført til produksjon ved bruk av dokumentet «Krav-faktura».

- 3. februar ble 10 ferdige produkter "Pro" produsert produkt nr. 1", hvor det ble brukt 10 stykker materiale "Material nr. 1" (dokumentet "Produksjonsrapport for skiftet" ble utarbeidet).

- 10. februar kom det samme materialet «Mate» til lageret rial nr. 1" i mengden 10 stykker, men til en pris på 200 rubler per stykke for en total mengde på 2000 rubler

- 12. februar ble 5 stykker materiale «Material nr. 1» overført til produksjon ved bruk av dokumentet «Krav-faktura»

- 13. februar ble 5 ferdige produkter "Pro" utgitt produkt nr. 1", hvor det ble brukt 5 stykker materiale "Material nr. 1".

Hva er meningen med handlingssekvensen det gjelder? Det samme materialet kommer til annen tid(1. og 10. februar) til forskjellige priser. Dagen etter at det kommer til lageret, tas materialet i produksjon, og et døgn senere blir det en del av det ferdige produktet.

Den andre gangen tas ikke alt av innkommende materiell fra lageret, men bare halvparten. Følgelig bør den forbli på lager i mengden av 5 stykker. Når du bruker batchregnskap i FIFO-metoden, skal i teorien partier verdt 100 rubler per stykke først avskrives fra lageret og først deretter 200 rubler hver. En så betydelig forskjell i pris er selvsagt gjort bevisst som et eksempel for å vise hvordan kostnadsberegning fungerer når man produserer fra ulike kvitteringer.

I følge denne logikken skal den første produksjonen av ferdige varer være halvparten av prisen av den andre (siden den er laget av den første partiet med materiale). Den forventede kostnaden for den første utgaven med batchregnskap er 100 rubler per stykke, den andre - 200 rubler. På samme tid, hvis vi tror på det de sier om RAUSE, bør vi i denne modusen få et gjennomsnittlig resultat. La oss se om dette faktisk er sant. I tillegg vil det være interessant å se det totale anslaget på materialet som er igjen på lageret. Vi vil beregne produksjonskostnadene og generere en rapport "Statement over partier av varer i varehus"

Hva ser vi? Merkelig nok viste kostnadene for produserte produkter seg å være gjennomsnittet i forhold til partier av materiale. Kanskje, ved overføring til produksjon, var totalestimatet feil? Men fra samme rapport er det klart at materialforbruket var 1. februar i mengden 10 stykker verdt 1000 rubler og 10. februar i mengden 5 stykker verdt 1000 rubler.

Samtidig anses produkter som ble frigitt 3. februar helt fra første mottak av materiale som om begge partiene ble brukt til produksjonen. Faktisk, hvis du legger sammen totalkostnad av alt materiale overført til produksjon (1000 rubler + 1000 rubler = 2000 rubler) og delt på deres mengde (10 stykker + 5 stykker = 15 stykker), er gjennomsnittsprisen 133 rubler 33 kopek. Multipliserer den resulterende verdien med 10 og 5 stykker, får vi kostnadene for henholdsvis første og andre utgave (1333 rubler 33 kopek og 666 rubler 67 kopek).

Det er lett å se at dette er resultatene som vises i oppgavene for partier av varer på lager. Og dette, jeg trekker din oppmerksomhet, er for batchregnskap i FIFO-modus. Men i det minste fikk resten på lageret det totale anslaget som vi forventet? Ja, siden bare materialer fra den andre partiet forblir på lageret, er prisen passende (200 rubler per stykke, totalt 5 stykker med en total kostnad på 1000 rubler). Det vil si at ifølge lageret fungerte mekanismen akkurat som forventet. Når det gjelder produksjon, ser vi her en klar gjennomsnittsberegning av totale estimater. La meg understreke nok en gang: utgivelsen 3. februar ble utført på et tidspunkt da det bare var en forsyning til en pris på 100 rubler per stykke. Og samtidig er det priset til 133 rubler 33 kopek per produksjonsenhet. La oss nå se på resultatet av å utføre en lignende sekvens av handlinger med RAUZ aktivert. Siden den ikke brukes i avansert analysemodus

batchregnskap, kan du ikke bruke rapporten "Oppstilling av partier av varer på lager". I stedet brukes et inventarark, som viser alle bevegelser av varelager. Hva fanger umiddelbart oppmerksomheten din? RAUZ, som etter manges mening burde ha vist et mindre nøyaktig bilde, tillot oss faktisk å oppnå et helt identisk resultat: produserte produkter i mengden 15 stykker ble verdsatt til 2000 rubler, resten av materialet i lageret har en total verdi på 1000 rubler for 5 stykker.

Ikke-festproduksjon

Hvorfor ble slike merkelige resultater oppnådd ved første øyekast? Saken er at uavhengig av hvilken regnskapsmodus som er valgt (batch eller RAUZ), gjelder den kun for lagerregnskap og påvirker ikke produksjonsregnskapet på noen måte.

Hva betyr det? Dette betyr at alle batcher som kom i produksjon i løpet av en måned vurderes utelukkende samlet av dokumentet "Kostnadskostnadsberegning". Med andre ord, hvis det i løpet av måneden var flere kvitteringer av det samme materialet med forskjellige kostnadsoverslag, vil deres gjennomsnittlige totalsum som et resultat bli beregnet, og det vil bli inkludert i den endelige kostnaden for det ferdige produktet. Og nå den mest interessante tingen: hvis produksjonskostnadene fortsatt vil være gjennomsnittet, er det nødvendig å drepe og gjenopprette sekvensen for å opprettholde batchregnskap?

Et annet viktig spørsmål du bør stille deg selv: samsvarer batchregnskap i et lager ved bruk av FIFO-metoden i prinsippet med tingenes virkelige tilstand? Blir materialet som kom tidligere faktisk overført til lageret først? Hvis svaret er negativt, er det ikke nødvendig å tenke seg om to ganger når du regner med gjennomsnittet, resultatet blir det samme for begge modusene, selv i lagerregnskap. Tilbake til spørsmålene som ble stilt i begynnelsen av artikkelen, kan vi konkludere:

- På spørsmålet om batch-regnskap virkelig er nødvendig for å korrekt beregne kostnadene for produkter produsert av en produksjonsbedrift, er svaret: nei, viktigheten av batch-regnskap er sterkt overvurdert, siden kostnadsestimatet i produksjon fortsatt vil bli gjennomsnittet.

- På spørsmålet om hvor forskjellige resultatene av kostnadsberegninger er ved bruk av RAUZ og batchregnskap, kan man svare: i de fleste tilfeller er resultatene av kostnadsberegninger helt identiske, noe som tydelig ble demonstrert i eksemplet.

Det er i det minste feil å snakke om mindre nøyaktige eller feil kostnadsberegninger i den avanserte analysemodusen for varelager og kostnadsregnskap. Mangelen på et nøyaktig totalestimat for hvert dokument fører selvfølgelig til noen begrensninger i detaljene i regnskapet, men har ikke så vidtrekkende konsekvenser at det trekker spørsmålstegn ved resultatet av produksjonsoperasjoner. Faktisk, i de fleste tilfeller er negative anmeldelser angående RAHZ diktert av i større grad frykt i stedet for ekte negative opplevelser.

Som vist i artikkelen gir både RAUZ og batchregnskap identiske resultater med korrekte inndata. Hovedårsaken til dette er at selve produksjonsregnskapet i UPP ikke er batchbasert, uavhengig av valgt modus. Det er ikke så viktig hvordan de totale estimatene ble beregnet ved overføring av materialer fra lager til produksjon. Ved beregning av produksjonskostnad vil gjennomsnittsberegningen av totale estimater fortsatt utføres. Selv om denne faktaen er ikke en hemmelighet og er angitt i dokumentasjonen for mange vil det bli en åpenbaring etter publiseringen av denne artikkelen. Ellers ville det ikke vært så mange diskusjoner og feilaktige utsagn som hevder at RAUZ gir mindre nøyaktige resultater enn batchregnskap. Kanskje noen vil ha et spørsmål: er det mulig i det gitte eksemplet å gi detaljer der den totale vurderingen av det produserte produktet vil bli bestemt av den virkelige, og ikke den gjennomsnittlige kostnaden for materialet som det faktisk er laget av?

Ja det er mulig. Og det er akkurat dette den andre delen av artikkelen vil bli viet til, som du kan lese i en av følgende utgaver.

Denne artikkelen er en direkte konsekvens av kurset ". Grunnen som fikk meg til å løpe til dette kurset var uttalelsen fra forfatterne, Evgeniy Gilev og Farit Nasipov, for å snakke om hvordan RAUZ fungerer.

En mangel på forståelse av hvilket system av ligninger og hvordan konfigurasjonen for å beregne varekostnadene er dannet, stoppet meg personlig fra å studere programmer som 1C: Integrated Automation 8 og 1C: Manufacturing Enterprise Management 8.

Etter å ha mottatt innledende kunnskap I denne saken bestemte jeg meg for å sette dem i orden. Som et resultat dukket denne artikkelen opp. Etter å ha fullført artikkelen innså jeg imidlertid at den gjennomsnittlige brukeren ikke spesielt trenger å forstå hvordan RAUZ fungerer. Hvordan systemet er dannet lineære ligninger.

Døm selv. En flyselskapspilot har et stort antall instrumenter på instrumentpanelet sitt. Hos operatøren atomkraftverk blokk kontrollpanelet tar flere dusin kvadratmeter. Tenk hvor mange enheter det er på den! Selvfølgelig er piloten eller operatøren i generell disposisjon kjenner prinsippene for arbeidet deres. Men de forstår vanligvis ikke detaljene. Dette er et helt annet kunnskapsområde. For å kunne drive et rutefly eller atomkraftverk, må de være sikre på at alle disse enhetene fungerer som de skal.

Det samme gjelder RAUZ-teknologien. Det er viktig for brukeren å konfigurere programmet riktig og reflektere forretningstransaksjoner. Og programmet kan håndtere kostnadsberegninger på egen hånd. Hvis du, som meg, føler ubehag ved å ikke forstå kostnadsberegningsalgoritmen, kan denne artikkelen være nyttig for deg. Ellers, ikke kast bort tiden, gjør noe morsommere.

Sannsynligvis er hovedaspektet ved RAUZ vurderingen av varekostnadene gjennom automatisk dannelse av SLU og dens påfølgende løsning. Det er derfor de ofte identifiseres. Denne artikkelen er på enkle eksempler viser hvordan systemet genererer SLN.

Artikkelen er viet beskrivelsen av algoritmen for å danne SLUer i 1C: Trade Management-programmet, utgave 11.1. For korthets skyld vil vi bruke forkortelsene ut11 eller ut 11. Der det er nødvendig å understreke forskjellene, vil vi fullt ut angi utgaven av produktet: ed. 11.1 eller utg. 11.0.

2. Kostnadsanalyse i ut11

Varekostnaden i ut11-programmet beregnes i sammenheng med tilsvarende analyse. I red. 11.1 et utg. 11.0 slike analytikere er målingene av akkumuleringsregisteret "Kostnad for varer":

- Nomenklatur regnskapsanalyse,

- Regnskapsseksjonen,

- Type inventar

- Organisasjon.

«Vareregnskapsanalyse»-dimensjonen refererer til referanseboken med samme navn «Vareregnskapsanalysenøkler». I følge utviklernes terminologi er en analysenøkkel et objekt som kombinerer flere analytiske deler av regnskapet. I 1C ut11 inkluderer den tre ekstra analyser for å beregne varekostnaden:

- nomenklatur,

- Karakteristisk,

- Lager.

Totalt er det 6 analytikere, i sammenheng med hvilke kostnaden beregnes.

- Organisasjon.

- Lager.

- Type inventar.

- Nomenklatur.

- Karakteristisk.

- Regnskapsdelen.

I motsetning til utg. 10.3 i ut11-konfigurasjonen har disse analytikerne noen spesielle funksjoner. La oss beskrive dem kort.

Katalog over "Organisasjoner".

Kostnadsregnskap utføres i organisasjonssammenheng, men utføres ikke for virksomheten som helhet. Dette kan virke overraskende, fordi konfigurasjonen av UT 11 er ledelsesmessig. Men det er slik. Generelt fører ikke bedriften kostnadsregister.

Data for enhver organisasjon, med unntak av den forhåndsdefinerte organisasjonen «Management Organization», kan lastes opp til 1C: Accounting 8-programmet. Dette betyr at hvis virksomheten har virksomhet som ikke skal gjenspeiles i regulert regnskap, bør de reflekteres i organisasjonen "Lederorganisasjon".

En slik organisasjon opprettes automatisk av systemet hvis du i delen "Administrasjon \ Organisasjoner og finans" angir flagget "Separate kjøps- og salgsoperasjoner for ledelsen". og reg. regnskap".

Katalog "Lagerhus (lagerområder)".

I 1s 8.2 ut 11 betyr et lager generelt et visst lagerområde. Antall lagringsområder er ikke begrenset.

Lagerarealer kan deles inn i lagerarealer. Regnskap for lagerlokaler er bare mulig i grossistlagre, der det er gitt muligheten for en ordrebasert dokumentflytordning for transaksjoner med mottak, avhending og refleksjon av overskudd og mangel.

I sin tur kan målrettet lagring av varer gis i lagerområder og lagre. For å gjøre dette må du aktivere muligheten til å lage oppbevaringskasser.

Fra synspunktet om å beregne kostnaden, er det viktig å vite at det beregnes i sammenheng med lagerområder. Med andre ord, varer som er lagret i forskjellige rom og i forskjellige celler som tilhører samme lagerområde har samme kostverdi.

Katalog "Typer reserver".

Inventartyper lagres i katalogen med samme navn "Typer of inventory. Nødvendige varer opprettes automatisk når varer leveres.

I red. 11.1 ble det mulig å angi varelagertyper og tolldeklarasjonsnummer manuelt fra vareavhendingsdokumenter (salg, flytting, montering). For å gjøre dette, klikk på knappen "Åpne inventartyper" i tabelldelen av dokumentet.

Hver type lager bestemmes av et sett med følgende detaljer.

- Organisasjon. Element i katalogen "Organisasjoner".

- Inventartype. Mulige beholdningstyper er beskrevet i "Beholdningstyper"-oppregningen, som kan ha en av følgende verdier: Produkt, Materiale, Forsendelsesprodukt og Tjeneste. I red. 11.0 var det også Tara. Av en eller annen grunn ble den fjernet i ut11.1.

- Skatt. Mulige typer beskatning er beskrevet i listen "Typer av momsbeskatning": Salg er momspliktig, Salg er ikke momspliktig, Salg for eksport (0 % sats) og Salg er underlagt UTII.

- Engasjert

- Avtale med rektor. Katalogelement "Avtale med leverandører".

- Valuta for gjensidige oppgjør. Element i katalogen "Valutaer".

- Salg av varelager til en annen organisasjon. 1c 8.2 ut 11-konfigurasjonen gir muligheten til å selge varer mellom organisasjoner i din bedrift. Den såkalte konserninterne ordningen. Dette attributtet er av boolsk type og kan ha verdien False (som standard) eller verdien True.

- Type inventar til organisasjonen - eieren av varene. Bestemt av settet med verdier til detaljene i katalogen "Typer of Inventory". Det som tilsynelatende menes er følgende. Innenfor rammen av den konserninterne ordningen kan en organisasjon i vårt selskap fungere som kommisjonær, og en annen som oppdragsgiver. I dette tilfellet, for kommisjonæren, indikerer denne detaljen typen av beholdning av rektor.

- Metode for overføring av varer. Mulige metoder overføring av varer er beskrevet i listen "Måter for overføring av varer": Salg, Salg og retur, Overføring mot provisjon, Overføring for provisjon og retur, Ikke overført eller Ikke nødvendig.

- Forsørger. Element i katalogen "Partners".

- Hensikt. Mulige typer formål for varer er beskrevet i listen "Formålstyper for inventartyper": Beregnet for transaksjon, Beregnet for deling, Beregnet for leder, Beregnet for ordre ( Dette er en ny verdi, den er ikke tilgjengelig i ut11.0) eller Formål er ikke begrenset.

- Underavdeling. Element i katalogen "Bedriftsstruktur". Siden konfigurasjonen er ledelsesmessig, har ikke organisasjoner divisjoner. Divisjonsstrukturen beskrives som en helhet for virksomheten.

- sjef. Katalogelement "Brukere".

- Avtale. Element i katalogen "Transaksjoner med kunder".

- Aktiviteter er underlagt UTII. Ikke brukt.

- Økonomisk regnskapsgruppe. Element i katalogen "Finansielle regnskapsgrupper av poster".

- Motpart. Element i katalogen "Motparter".

- Avtale. Element i katalogen "Motpartsavtaler".

- Hensikt. Katalogelement "Oppdrag".

Nomenklatur. Katalog "Nomenklatur".

Katalogen "Nomenklatur" er beregnet for lagring av følgende typer nomenklatur.

- Produkt.

- Service.

- Jobb. Ikke tilgjengelig i ut11.0.

Karakteristisk. Katalog "Nomenklaturens egenskaper".

Katalogen "Vareegenskaper" inneholder en liste over egenskaper (farge, vekt, størrelse, etc.) som gjør det mulig å opprettholde ytterligere kvantitativ regnskap for varen i programmet.

Regnskapsdelen. Oppregning "Seksjoner av regnskap for varekostnader".

- Varer på lager.

- Varer overført til provisjon.

- Produksjonskostnader. Ikke tilgjengelig i ut11.0.

3. Kostnadssteder i 1s 8.2 ut 11

De 6 dimensjonene og 6 dimensjonene som vurderes er argumentene til kostnadsfunksjonen

Generelt kan et selskap ha flere organisasjoner, flere varehus, et stort antall varer, etc. Dette betyr at kostnaden for samme produkt kan være forskjellig i forskjellige varehus, i forskjellige organisasjoner, med ulike egenskaper etc. Med andre ord kan hvert argument til denne funksjonen ha flere verdier:

Dette betyr at antall ukjente kostnader bestemmes av en kombinasjon av ulike analyseverdier. Disse aggregatene kan kalles kostnadssteder:

Det har vi allerede notert ovenfor ukjente verdier kostnadene estimeres ved å løse et system av lineære ligninger, SLE. For at SLE skal ha en løsning, må antall uavhengige ligninger i den være lik antall ukjente kostnader. La oss gi eksempler på beregning av nødvendig antall ligninger.

Eksempel 1.

Det mest trivielle tilfellet: selskapet har bare én organisasjon, ett lager og ett produktnavn. Det betyr at det kun er én kostnad

For å finne en ukjent kostnad er det åpenbart nok å tegne en lineær balanseligning.

Eksempel 2.

Selskapet har en organisasjon, to varehus og to typer varer. I dette tilfellet trenger vi fire produksjonskostnader

Tilstedeværelsen av bare én verdi av ethvert argument (analyse) tilsvarer det faktum at kostnaden ikke avhenger av dette argumentet. Av denne grunn er "Org"-argumentet utelatt fra argumentlisten. Vær også oppmerksom på at rekkefølgen på argumentene ikke spiller noen rolle. Med andre ord

Eksempel 3.

Vår bedrift har to organisasjoner, to varehus og to typer varer. I dette tilfellet trenger du åtte produksjonskostnader

For å bestemme dem må du lage 8 lineære ligninger. Når det gjelder grafteori, danner hver triade sitt eget kostnadsdannelsessenter, et kostnadssenter. Det er åtte slike kostnadssteder i denne oppgaven:

Selvfølgelig er det ikke nødvendig å manuelt komponere disse kombinasjonene og telle antallet hver gang. Til dette formålet kan du bruke den såkalte grunnleggende kombinatoriske formelen. La det være en gruppe av elementer, og gruppen består av elementer. La oss velge ett element fra hver gruppe. Deretter totalt antall måtene et slikt valg kan gjøres på, bestemmes av forholdet

![]()

I det siste eksemplet var det tre grupper av elementer: organisasjoner, varehus og varer. Hver gruppe har to elementer. Ved å bruke denne formelen kan vi umiddelbart beregne antall nødvendige ligninger: 8=2*2*2.

I det virkelige liv er det ganske mange analytikere i et handelsselskap. Hovedsakelig på grunn av nomenklaturen. For eksempel inkluderer en bedrift 3 organisasjoner, 4 varehus og 100 varer. Åpenbart, for å beregne kostnadene, må du lage et system med 1200 lineære ligninger. Og det er ikke alt. I ut11 er det ytterligere tre analytikere, i sammenheng med hvilke kostnaden beregnes. Dette er produktegenskaper, regnskapsseksjoner og typer varelager. Hvis hver av dem bare kan ha to verdier, øker antallet ligninger til 9600.

Åpenbart. At ingen av oss vil komponere SLE manuelt og løse det. 1s 8.2 ut11-programmet vil gjøre dette for oss. Det er viktig for oss å forstå hvordan hun gjør dette.

Reguleringsdokumentet "Beregning av varekostnadene" lar deg beregne varekostnadene i 1C 8.2 utgave 11.1 på en av tre måter.

- Månedlig gjennomsnitt.

- FIFO (vektet verdsettelse).

- FIFO (rullende verdivurdering). Dette alternativet dukket opp i ed. 11.1.

4. ROUSE – Månedlig gjennomsnitt

Å tegne et system med lineære ligninger ved å bruke "RAUZ - Månedlig gjennomsnitt"-metoden er enklere og mer intuitivt enn å bruke "FIFO (vektet estimat)"-metoden. Selv om det generelt i begge tilfeller er skrevet en balanseligning av formen for hvert kostnadssted

Forskjellen i definisjonen av venstre side av ligningen er kostnaden for varebalansen ved slutten av inneværende periode.

Eksempel 4. En organisasjon, ett lager og ett produkt.

Vi vil anta at det i begynnelsen av måneden ikke var gjenværende varer. Deretter kjøpte organisasjonen 10 enheter varer til en pris av 1000 rubler per enhet. Etter en tid ble 4 enheter av dette produktet solgt. Ved utgangen av måneden var det 6 stk igjen.

I dette eksemplet, selv uten en løsning, er det åpenbart at kostnaden per vareenhet er 1000 rubler. Men det er viktig for oss å forstå hvordan man lager en ligning og får denne verdien ved beregning.

Siden vi har én organisasjon, ett lager og ett produkt, er antallet ligninger vi må lage én: 1=1*1*1.

Det er lett å regne ut at ved slutten av måneden er det 6 vareenheter igjen. Kostnaden for en vareenhet er en ukjent mengde, la oss betegne den ved å multiplisere den kvantitative saldoen med den, vi får kostnadene for varebalansen ved slutten av inneværende måned, det vil si. I løpet av måneden utgjorde inntekten 10 000 rubler. Fire enheter av produktet ble solgt. Kostnaden for avskrivningen deres er lik. Åpenbart vil balanseligningen ha formen

Her er det den ukjente enhetskostnaden for produktet. For ikke å forveksle med salgsprisen på produktet. Fra denne ligningen kan vi lett finne det

![]()

Senere vil vi se at 1c ut 11-programmet i rapporter ikke viser kostnaden for en vareenhet, men kostnaden for avhending av varer og kostnaden for de resterende varene. I vårt tilfelle er det 4000 rubler. og 6000 gni. hhv.

Eksempel 5. En organisasjon, to varehus og ett produkt.

14.01.2013

10 vifter ble kjøpt mot et gebyr til en pris på 1000 rubler per stykke. og de ble kapitalisert på Warehouse-A.

15.01.2013

20 vifter ble kjøpt mot et gebyr til en pris på 2000 rubler per stykke. og de ble kapitalisert på Warehouse-B.

19.01.2013

15 fans ble flyttet fra Warehouse-B til Warehouse-A.

20.01.2013

4 vifter ble solgt til en pris av 3000 rubler hver.

Kostnaden for vifter i Warehouse-A og Warehouse-B er forskjellige. La oss betegne dem som hhv. Ved utgangen av måneden var det 21 vareenheter igjen i Lager-A, og 5 vareenheter i Lager-B. Vær oppmerksom på at varer flyttes fra lager-B til en for oss ukjent pris til lager-A. Og fra Warehouse-A avskrives de til kostpris.

Antall ligninger vi må lage er lik to: 1*2*1=2. Siden vi har én organisasjon og ett produkt, er varekostnadene ifølge disse analytikerne ikke forskjellig. Det gjenstår bare én analyse "Warehouses" med to verdier: Warehouse-A og Warehouse-B. I dette eksemplet er kostnadsstedene redusert til to varehus. For hver verdi av denne analysen, ellers for hvert kostnadssted, vil vi skrive ned vår egen balanseligning.

Balanseligning for Warehouse-A:

Balanseligning for lager-B:

Sannsynligvis har leseren et spørsmål: hvorfor, når man bestemmer kostnadene ved hjelp av metoden for å løse SLU, likevel kalles denne metoden "Gjennomsnitt for måneden". Dessuten. Dette er ikke bare et månedlig gjennomsnitt, men et vektet gjennomsnittlig kostnadsestimat for måneden. Ja, fordi avgjørelsen til SLU kommer ned til en vurdering

Og dette er formelen for å beregne den vektede gjennomsnittlige poengsummen.

Når vi løser det resulterende systemet, finner vi at, og sant, i rapporten "Analyse av varekostnadene" vil vi ikke se kostnadene for en vareenhet. La oss imidlertid ta det i rekkefølge. Etter å ha beregnet den faktiske kostnaden, vil følgende resultater gjenspeiles i "Produktkostnadsanalyse"-rapporten.

Det er lett å gjette at de 25 fansen mottatt på Warehouse-A er beløpet som dannes ved kjøp av 10 fans og 15 fans flyttet fra Warehouse-B. Verdien av 40 000 rubler er ganske enkelt kostnadene ved å kjøpe disse viftene: 10*1000+15*2000=40 000 rubler. Denne konklusjonen kan oppnås ved å skaffe dekodingen for linjen "Warehouse-A".

Prisen for 4 vifter solgt fra Warehouse-A er 6400=4*1600. Dette sammenfaller med vår beregning. På slutten av måneden var det 25-4=21 fans igjen. Kostnadene deres er 21*1600=33600 rubler.

Fansen ankom Warehouse-B bare én gang. Derfor er deres faktiske kostnad lik kjøpesummen. Dette fremgikk av våre beregninger. Det samme resultatet vises i rapporten «Analyse av varekostnaden» for Lager-B.

Når vi ser fremover, presenterer vi følgende estimater for 4 implementerte fans.

- ROUSE - Månedlig gjennomsnitt. 6400 gni.

- ROUSE – FIFO (vektet verdsettelse). 4000 gni.

- ROUSE – FIFO (rullende verdivurdering). 4000 gni.

Eksempel 6. Én organisasjon, ett lager, ett produkt og balanse i begynnelsen av måneden.

Det særegne med dette eksemplet er at det blant kostnadsdimensjonene er en varelagertype. Verdiene til denne analysen er elementene i katalogen "Types of Inventory". Ved innføring av saldo i begynnelsen av regnskapet vil elementet "Egne varer" opprettes i denne katalogen. I fremtiden, ved kjøp av et nytt parti varer, for eksempel fra leverandøren Elektronikk og Hvitevarer» elementet «Eget produkt: Database «Elektronikk og husholdningsapparater»» opprettes.

Dette resulterer i to analyseverdier. Dette betyr at kostnaden må beregnes for to verdier av lagertypen:

- Egne varer,

- Eget produkt: Database “Elektronikk og husholdningsapparater”.

La oss sjekke denne antagelsen ved å bruke følgende eksempel.

31.12.2012

. På denne datoen vil vi introdusere 10 kjøleskap på Warehouse-A i organisasjonen TorgByt LLC ved å bruke dokumentet "Innføring av innledende saldoer" til en pris på 1000 rubler per enhet.

14.01.2013

Dokumentet "Mottak av varer og tjenester" registrerte kjøpet av 100 kjøleskap til en pris av 2000 rubler per enhet, og de ble kapitalisert på Warehouse-A.

21.01.2013

Dokumentet "Salg av varer og tjenester" registrerte salget av 70 kjøleskap til en pris av 3 000 rubler per stykke for et beløp på 210 000 rubler.

I denne delen tar vi for oss "RAUZ - Månedlig gjennomsnitt"-metoden, og ikke FIFO. Det er imidlertid rimelig å anta at programmet først vil avskrive 10 kjøleskap fra varelageret, deretter ytterligere 60 kjøleskap fra det nylig mottatte partiet. Så for lagertypen "Egne varer" vil diagrammet og ligningen være som følger.

For lagertypen "Egne varer: Base "Elektronikk og husholdningsapparater"" er det litt mer komplisert.

Det er lett å se at etter lagertype "Egne varer" er kostnaden for avskrevne varer lik

Og kostnaden for avskrevne varer etter lagertype "Egne varer: Base "Elektronikk og husholdningsapparater"" er

Totalt ble 130 000 rubler avskrevet. Vi vil generere en rapport "Analyse av varekostnadene" etter varetype. Når det gjelder den opprinnelige balansen og inntekten, er alt åpenbart.

I neste fragment ser vi faktisk at de første 10 kjøleskapene er avskrevet fra inventartypen "Egne varer". Og de resterende 60 er fra lagertypen "Egne varer: Base "Elektronikk og husholdningsapparater"".

Her kan vi på en måte snakke om FIFO. Saldoene avskrives etter FIFO-metoden, og de resterende varene avskrives til kost, beregnet ved å løse SLU.

Eksempel 7. Rester av varer ble dannet på grunn av flere partier.

I løpende aktiviteter kan varebalansen ved begynnelsen av inneværende måned tilhøre forskjellige partier. Spørsmålet oppstår om hvordan de skal tas med i beregningen av varekostnaden. Tenk på følgende eksempel.

30.01.2013

31.01.2013

01.02.2013

Hvis vi antar at kostnaden per restenhet beregnes ved hjelp av den vektede gjennomsnittsformelen, får vi det

Dette er det riktige resultatet, fordi rapporten "Analyse av varekostnadene" sier at kostnaden for avhending av 20 støvsugere er 20*600=12 000 rubler, og verdien av saldoen ved slutten av inneværende måned er 30 *600=18 000 rubler.

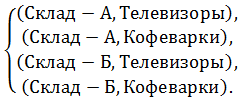

Eksempel 8. En organisasjon, to varehus og to varer.

La oss vurdere mer komplekst eksempel og reflektere det i 1C: Trade Management-programmet ed. 11.1

01.01.2013

på Warehouse-En organisasjon kjøpte 100 TV-er til en pris av 2000 rubler per enhet for totalt 200 000 rubler.

02.01.2013

På Warehouse-B kjøpte organisasjonen 100 kaffetraktere til en pris av 1 500 rubler per enhet for totalt 150 000 rubler.

03.01.2013

På Warehouse-B kjøpte organisasjonen 140 TV-er til en pris av 3 000 rubler per enhet for totalt 420 000 rubler.

04.01.2013

30 kaffetraktere ble flyttet fra Lager-B til Warehouse-A.

05.01.2013

På Warehouse-A kjøpte organisasjonen 200 kaffetraktere til en pris av 1 800 rubler per enhet for totalt 360 000 rubler.

06.01.2013

60 TV-er ble flyttet fra Warehouse-B til Warehouse-A.

07.01.2013

120 kaffetraktere ble flyttet fra lager-A til lager-B.

08.01.2013

70 TV-er ble solgt fra Warehouse-A til en pris på 5 000 rubler per enhet for 350 000 rubler.

09.01.2013

10 TV-er ble flyttet fra Warehouse-A til Warehouse-B.

10.01.2013

50 kaffetraktere ble solgt fra Warehouse-B til en pris på 3 000 rubler per stykke for totalt 150 000 rubler.

11.01.2013

100 kaffetraktere ble solgt fra Warehouse-A til en pris på 3 000 rubler per stykke for totalt 150 000 rubler.

De røde tallene i figuren gjenspeiler datoen dokumentet ble lagt inn.

Siden vi har én organisasjon, to varehus og to varer, vil antallet ligninger vi må lage fire: 4=1*2*2. En organisasjon betyr at i henhold til denne analysen er kostnaden ikke forskjellig. Dette tilsvarer det faktum at det rett og slett ikke finnes en slik analyse som en organisasjon. Det er to analyser igjen: Lager og Vare.

For hver analyse i vårt eksempel er det to verdier. Derfor må vi beregne 4 kostnader, og for dette må vi lage 4 ligninger. Vi lager en balanseligning for hvert par av analyseverdier. De kan kalles kostnadssteder:

Den totale saldoen på TV-er ved slutten av måneden i Lager-A er beskrevet av balanseligningen for kostnadsstedet (Warehouse-A, TV-er)

Den totale saldoen for kaffetraktere ved slutten av måneden i Lager-A er beskrevet av balanseligningen for kostnadsstedet (lager-A, kaffetraktere)

Den totale saldoen for fjernsynsapparater ved slutten av måneden i Lager-B er beskrevet av balanseligningen for kostnadsstedet (Warehouse-B, TVer)

Den totale saldoen for kaffetraktere ved slutten av måneden i Warehouse-B er beskrevet av balanseligningen for paret (Warehouse-B, Coffee makers)

Fra dette lineære ligningssystemet kan vi enkelt finne følgende verdier.

Kostnaden for 80 fjernsynsapparater som sendes og flyttes fra Warehouse-A, samt kostnaden for 80 fjernsynsapparater som er igjen i Warehouse-A er lik

Kostnaden for 60 TV-er sendt og flyttet fra Warehouse-B, samt kostnaden for 90 TV-er som er igjen i Warehouse-B er lik:

Rapporten "Analyse av varekostnadene" viser det samme resultatet.

Kostnaden for 80 kaffetraktere sendt og flyttet fra Warehouse-B, samt kostnaden for 140 kaffetraktere som er igjen i Warehouse-B er lik

Rapporten "Analyse av varekostnadene" viser det samme resultatet.

Kostnaden for 220 kaffetraktere sendt og flyttet fra Warehouse-A, samt kostnaden for 10 kaffetraktere som er igjen i Warehouse-A er lik

Rapporten "Analyse av varekostnadene" viser det samme resultatet.

Når vi ser fremover, presenterer vi følgende estimater for kostnadene ved å avskrive 80 TV-er fra Warehouse-A.

- ROUSE - Månedlig gjennomsnitt. RUB 187 717,90

- ROUSE – FIFO (vektet verdsettelse). 160 000 rubler.

- ROUSE – FIFO (rullende verdivurdering). Null rubler!!!

Jeg ble også overrasket siste resultat. Selv om det ifølge teorien skal være 160 000 rubler. Etter å ha gravd gjennom konfigurasjonen fant jeg behandlingen av "Innledende fylling av batchregnskapsregistre" og startet den. Etter det falt alt på plass.

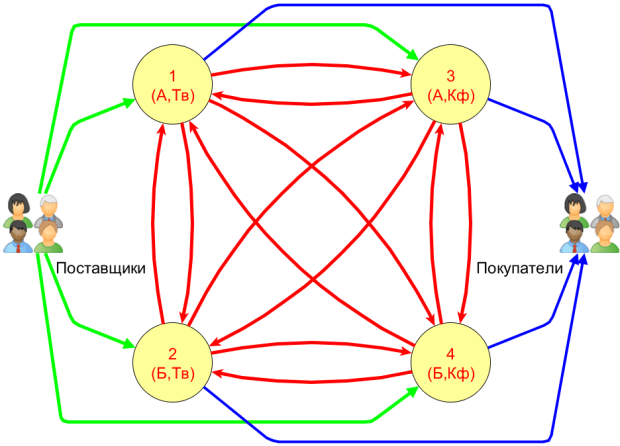

5. Kostnadsgraf

Diagrammene ovenfor er tydelige for brukeren, og selv da i ekstremt enkle tilfeller. Det er umulig å organisere kalkulasjonsautomatisering på grunnlag av dem. Faktisk bestemmer programmet automatisk antall kostnadssteder og bygger en tilsvarende graf. Deretter dannes et ligningssystem og kostnaden beregnes ved hjelp av forskriftsdokumenter.

La oss vise hvordan du lager en graf over kostnader og SLUer for eksempel 5. Det er to varehus og to varer. Så antallet ukjente kostnader er fire. Settene med argumenter for disse kostnadene danner fire noder i grafen. I denne sammenheng kalles de kostnadssteder:

For korthets skyld brukes følgende betegnelser: A er Sklad-A, B er Sklad-B, TV er fjernsyn, Kf er kaffetraktere.

Hvert kostnadssted samhandler med andre sentre. Generelt vil denne grafen se ut som i figuren. Tallene angir antall kostnadssteder.

Buer mellom noder viser størrelsen og retningen til kostnadene. For eksempel betyr en bue rettet fra node 1 til node 2 at et visst antall fjernsynsapparater har blitt flyttet fra lager-A til lager-B. Omvendte strømninger er også mulig. Faktisk er alle røde buer mulige bevegelser mellom lagrene.

Grønne buer fra vareleverandører til kostnadsnoder indikerer kostnader knyttet til innkjøp og kontering av varer til tilsvarende kostnadssted. De blå buene som kommer fra kostnadssteder indikerer avskrivning av kostnader ved salg av varer til kunder.

Ved nøye undersøkelse av grafen vil vi komme til den konklusjon at noen buer ikke har en meningsfull betydning. For eksempel, hva kan en bue bety fra node 1 til node 3. Fjernsynene som ble flyttet inne i lager A ble omgjort til kaffetraktere? Dette kan ikke skje i virkeligheten.

Men rent teoretisk kan TV-er gjøres om til kaffetraktere. Følgelig vil de ha en annen kostpris. Vår organisasjon driver imidlertid ikke med slike operasjoner.

Derfor sletter vi i kostnadsgrafen alle buer som ikke reflekterer reelle kostnadsstrømmer. Samtidig tar vi hensyn til at det i begynnelsen av måneden kan være noe restvarer på ethvert lager.

Vi presenterer balanseligningen for det første kostnadsstedet med forklaringer

6. ROUZ – FIFO (vektet vurdering)

"RAUZ - FIFO (vektet vurdering)"-metoden skiller seg fra "RAUZ - Månedlig gjennomsnitt"-metoden bare i metoden for å danne venstre side av ligningen. Det vil si metoden for å bestemme den totale varebalansen ved slutten av måneden.

ROUSE – Månedlig gjennomsnitt. Vi bestemte den totale varebalansen ved slutten av måneden som antall varer multiplisert med den ukjente kostnaden.

ROUSE – FIFO (vektet verdivurdering). Den totale varebalansen ved slutten av måneden bestemmes etter FIFO-metoden.

Høyresiden av SLE-ligningene er dannet på samme måte for begge metodene. La oss se på typiske eksempler.

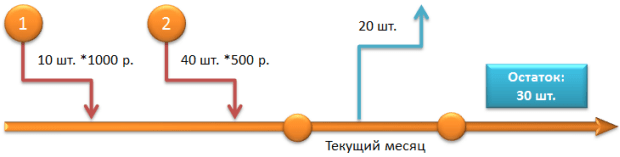

Eksempel 9. Regnskap for siste måneds partier.

I løpet av den siste måneden har det kommet inn flere forsendelser med varer. Imidlertid ble ikke alle varer fra disse partiene solgt. Spørsmålet oppstår: hvordan tar programmet hensyn til disse partiene i inneværende måned ved kostnadsberegning? For å svare på dette spørsmålet, vurder følgende eksempel.

30.01.2013

På Warehouse-A kjøpte organisasjonen 10 Elektrosila-støvsugere til en pris av 1 000 rubler per enhet for 10 000 rubler.

31.01.2013

På Warehouse-A kjøpte organisasjonen 40 Elektrosila-støvsugere til en pris av 500 rubler per enhet for totalt 20 000 rubler.

01.02.2013

organisasjonen solgte 20 Elektrosila-støvsugere til en pris av 2 000 rubler per enhet for totalt 40 000 rubler.

I red. 11.0 ble alle restene fra tidligere måneder slått sammen til én batch av en eller annen grunn. I dette tilfellet ble kostnaden for én enhet beregnet ved å bruke den vektede gjennomsnittsformelen

I dette tilfellet vil kostnaden for avhending for vårt eksempel være 20*600=12 000 rubler, og kostnaden for resten vil være 30*600=18 000 rubler.

I ut11.1 er situasjonen korrigert. Partiene fra forrige måned er ikke kombinert i én batch: avskrivningen utføres ved hjelp av FIFO-metoden.

Av de 20 solgte varene ble 10 enheter tatt fra første parti (10*1000=10000). De resterende 10 produktene er fra den andre batchen (10*500=5000). Den totale kostnaden for å avskrive 20 enheter varer vil være 15 000 rubler. Balanse 30*500=15000 rubler.

Det er dette resultatet som rapporten "Produktkostnadsanalyse" viser.

Denne tilnærmingen virker mer fornuftig. Og det betyr at partier dukket opp i ut11.1.

Eksempel 10. Saldokostnad ved slutten av perioden.

Før du genererer ligningene, beregner programmet kostnaden for varebalansen ved slutten av perioden ved å bruke FIFO-metoden.

| Kostnaden for varebalansen ved slutten av perioden beregnes ved hjelp av FIFO-metoden, som forskjellen mellom kostnaden for alle mottatte forsendelser og kostnaden for de første forsendelsene. |

Dette er en direkte konsekvens av FIFO-metoden. Den totale varebalansen ved slutten av perioden bestemmes av kostnadene for de siste partiene. La oss forklare dette med et eksempel.

04.02.2013

05.02.2013

06.02.2013

11.02.2013

Under forsendelsen avskrev programmet 10 kommoder fra 1. parti varer og 5 kommoder fra 2. parti. Følgelig vil den totale saldoen dannes fra kostnadene for de resterende 15 varene i det andre partiet og 15 stykker av det tredje partiet, det vil si 15*2000+15*3000=75000 rubler.

Med andre ord er 75 000 rubler kostnaden for de 30 varene som er igjen på slutten av perioden. Ligningen for kostnad vil være som følger

Hvordan finner vi ut at varekostnaden er lik

![]()

Dette resultatet bekreftes av rapporten "Analyse av varekostnadene".

Eksempel 11. Overføringer fra et lager til et annet.

I red. 11.0, ved beregning av den totale varebalansen ved slutten av måneden, ble det av en eller annen grunn ikke tatt hensyn til kostnadene for varer som ble flyttet til dette lageret. I versjon 11.1 er denne situasjonen korrigert. Ved beregning av den totale saldoen som kostprisen for de overførte varene, tar programmet kostnadene fra mottakspartiet. La oss forklare dette med et eksempel.

04.02.2013

På Warehouse-A kjøpte organisasjonen 10 kommoder til en pris av 1 000 rubler per enhet for 10 000 rubler.

05.02.2013

På Warehouse-B kjøpte organisasjonen 15 kommoder til en pris av 3 000 rubler per enhet for totalt 45 000 rubler.

06.02.2013

10 kommoder ble flyttet fra Lager-B til Lager-A.

07.02.2013

På Warehouse-A kjøpte organisasjonen 20 kommoder til en pris av 2 000 rubler per enhet for totalt 40 000 rubler.

08.02.2013

På Warehouse-A kjøpte organisasjonen 15 kommoder til en pris av 3 000 rubler per enhet for totalt 45 000 rubler.

11.02.2013

organisasjonen solgte 15 kommoder til en pris av 4 000 rubler per enhet for totalt 60 000 rubler.

Når du beregner den totale saldoen, er det nødvendig å på en eller annen måte ta hensyn til varene som dukket opp på dette lageret på grunn av bevegelse fra et annet lager. Så i figuren ser vi at mellom ankomsten av 3. batch og forsendelsen av 15 stykker varer, var det en bevegelse av varer i mengden 10 stykker fra lager-B til lager-A.

Ved salg av 15 kommoder ble det avskrevet 10 kommoder fra 1. parti. Det er ikke en eneste kommode igjen i denne batchen. De resterende 5 kommodene avskrives fra partiet flyttet fra Lager-B. Ettersom kostnadene for varene flyttet, er det naturlig å angi kostnadene for varer fra denne batchen, det vil si 3000 rubler per kommode.

Derfor vil totalsaldoen i Lager-A ved slutten av måneden være lik

Det er lett å se at dette beløpet står for de 40 kommodene som er igjen i Warehouse-A. La oss lage ligninger for å estimere kostnader.

Vær oppmerksom på at på høyre side av ligningen antas kostnadene for kommoder flyttet fra Lager-B til Lager-A å være ukjent. Å løse disse ligningene finner vi

Dette resultatet bekreftes av beregningen i ut11.1.

7. ROUSE - FIFO (rullende verdivurdering)

Det var ingen slik metode i ut11.0. For å implementere det er det opprettet de tilsvarende akkumuleringsregistrene for batchregnskap i konfigurasjonen. Spesielt dokumenter for mottak, avskrivning og bevegelse av varer føres inn i akkumuleringsregisteret for "Batch of Goods of Organisations".

Ved bruk av denne metoden ser det ut til at SLU ikke dannes og kostnaden for avskrevne varer bestemmes etter den vanlige FIFO-metoden.

Denne metoden forutsetter imidlertid at alle spill spilles i kronologisk rekkefølge. Den nye "Månedsavslutning"-behandlingen vil hjelpe med dette. Blant andre operasjoner gjenoppretter den rekkefølgen av spill.

Disse åpenbare operasjonene er imidlertid ikke nok. Hvis du bestemmer deg for å beregne kostnadene ved å bruke "RAUZ - FIFO (rullende estimat)"-metoden, må du først fylle ut batchregnskapsregistrene med innledende informasjon. Dette gjøres ved behandling med samme navn "Innledende fylling av batchregnskapsregistre."

8. Negative saldoer

Et ubehagelig trekk ved ut11.0-konfigurasjonen var at den feilaktig beregnet varekostnadene i nærvær av negative saldoer.

Hva henger dette sammen med? Vanligvis er det i begynnelsen av programmets implementering tillatt å behandle dokumenter uten å kontrollere saldoene. UT 11 har også en slik mekanisme, men den er mer effektiv enn i red. 10.3.

I avsnittet "ADMINISTRERING / Økonomi" (i utgave 11.1 ADMINISTRASJON / Organisasjoner og finans) er det et flagg "Kontroller varebalansen til organisasjoner". Installasjonen vil sikre kontroll over saldoene i alle organisasjoner og i alle varehus. Men hvis dette flagget slettes, bestemmes metoden for kontroll av saldoer av verdien av feltet "Alternativ for kontroll av saldoer" på kortet til det tilsvarende lageret.

La oss sjekke hvordan ut11.0 og ut11.1 reagerer på negative saldoer ved beregning av kostnader ved å bruke følgende eksempel

21.01.2013

på Warehouse-A kjøpte organisasjonen 10 meter "NYM Cable (Sevkabel) 5x35" til en pris av 1 000 rubler per enhet til en mengde på 10 000 rubler.

28.01.2013

15 meter "NYM Cable (Sevkabel) 5x35" ble solgt for et beløp på 30 000 rubler.

Først fjerner du merket for "Kontroller gjenværende varer fra organisasjoner" og setter alternativet "Ikke kontroller" for Warehouse-A-lageret.

UT utg. 11.0.

Åpenbart, på slutten av måneden vil det være en negativ saldo: -5 enheter av varer. Balanseligningen vil da ha formen

Fra den kan vi lett finne det

![]()

Følgelig bør kostnadene for å avskrive sendte varer være lik 15 000 rubler. Imidlertid er regnestykket i utg. 11.0 vil vise at kostnaden for 15 sendte varer ikke er 15 000 rubler, men 10 000 rubler.

UT utg. 11.1.

Ved beregning av kostnaden, for eksempel ved bruk av "RAUZ - Månedlig gjennomsnitt"-metoden, vil programmet imidlertid rapportere at sekvensen for batchregnskap er brutt. Restaurering utføres ved å bruke "Månedsavslutning"-prosessen.

Når du kjører den, vil den oppdage negative saldoer og tilby å korrigere dem. Inntil de manglende varene er registrert, vil ikke programmet tillate deg å beregne kostnaden.

Konklusjon

I 1C: Trade Management-programmet versjon 11.1 får brukeren tre alternativer for å beregne kostnad.

- Månedlig gjennomsnitt.

- FIFO (vektet verdsettelse).

- FIFO (vektet verdsettelse).

Enhver av dem gir en ganske korrekt måte å beregne kostnader på. Og ikke desto mindre tvinger tilstedeværelsen av alternativer brukeren til å tenke på å velge alternativet som passer for ham.

Før du svarer på dette spørsmålet, la oss merke oss at du kan helle ut nøyaktig like mye vann fra en bøtte som vi helte i den. Samme med kostnaden. Det spiller ingen rolle hvor mange varesendinger som kommer i løpet av flere måneder. Det er viktig at med en hvilken som helst metode for å beregne kostnad, må den avskrevne kostnaden, etter at alle varer er solgt, være lik kostnadene for kjøpene deres, tatt i betraktning mulige transport- og anskaffelseskostnader.

Disse estimatene kan imidlertid svinge fra måned til måned. Derfor er kostnadsestimatmetoden kun viktig for operasjonell vurdering økonomiske resultater i henhold til en bestemt måned. Derfor, når du velger en vurderingsmetode, bør følgende kriterier tas i betraktning.

Nøyaktighet. "FIFO (rullende verdivurdering)"-metoden er helt nøyaktig: til hvilken pris de ble kjøpt, ble de avskrevet til den prisen. Ofte kan resultatet av et kostnadsestimat ved bruk av «FIFO (vektet estimat)»-metoden falle sammen med estimatet ved bruk av «FIFO (rullende estimat)»-metoden.

Opptreden. Månedlig gjennomsnitt-metoden bruker ikke batcher. Derfor gir det den høyeste systemytelsen. FIFO-metoden (vektet verdsettelse) bruker informasjon om saldoen til forrige måneds partier. Derfor, når det gjelder produktivitet, kan den plasseres på andreplass etter metoden "Månedlig gjennomsnitt".

Den "tregeste" metoden er "FIFO (rullende verdivurdering)"-metoden. Det kan anbefales til store handelsorganisasjoner hvis de har tatt tekniske midler for å øke systemytelsen.

Det er verdt spesielt å nevne de små bransjeorganisasjoner. For dem vil systemytelsen med enhver evalueringsmetode være nesten den samme. Derfor velger brukeren av en slik database metoden som er mer kjent og praktisk for ham.

Dessverre er det ikke noe kriterium fra et kostnadsberegningssynspunkt som en organisasjon kan kalles veldig stor og en annen liten. Faktum er at systemytelsen ikke bare bestemmes programvare, men også med tekniske midler.

Brukervennlighet. Metoden "Månedlig gjennomsnitt" ser ut til å være den mest praktiske. Det er ikke nødvendig å først kjøre "Innledende fylling av batchregnskapsregistre"-behandlingen. Det er ikke nødvendig å gjenopprette batchsekvensen før hver kostnadsberegning. Dokumenter kan behandles i hvilken som helst rekkefølge.

Dette er artiklene til finalistene i kurset 1C: Trade Management - Quick Start: Costs, Cost, Finance. Finalister er de studentene som fullførte alle lekser og rapporterte om dem. Kursutviklerne Farit Nasipov og Evgeniy Gilev inviterte dem til å skrive artikler om ut11. Tretti personer takket ja til denne invitasjonen. Forfatterne av tre artikler ble prisvinnere av artikkelkonkurransen.

1. plass. Hva er Intercampany? Golikov Alexander Borisovich. Vil du vite hva Intercampany er? Da vil denne artikkelen være nyttig for deg. Prinsippene for drift, funksjoner for konfigurasjon og bruk vurderes.

2. plass. Inntrykk fra møte med UT11. Mitt første bekjentskap med UT11 eller "hvis du ikke liker det, så vet du bare ikke hvordan du skal lage det."

3. plass. Arbeid på et adresselager. Artemov Artem Vladimirovich. Driftsprinsipper for et adresselager. Prosess for oppsett av lager. Legge inn startsaldo. Registrering av aksept og forsendelse.

Artiklene ovenfor fikk flest stemmer. Men dette betyr ikke at de resterende artiklene er uverdige oppmerksomhet. Her er noen flere linker. De gjenspeiler utelukkende min interesse. Kanskje dette vil være interessant for deg også.

Arbeide med motparter i UT 11. Organisering av arbeidet med motparter i UT 11. Inndeling i motparter og partnere. Et eksempel på organisering av arbeid med et nettverk.

Sette opp serier i 1C: Trade Management 11. Beydik Elena. Denne artikkelen kan være nyttig for folk som ikke liker å lese instruksjoner. Det vil hjelpe deg raskt å sette opp muligheten til å registrere varer etter serier i 1C: Trade Management 11-systemet.

10 monteringstrinn - gjennom torner til kostnad. Artikkelen diskuterer metodikken og forretningsprosessen for regnskap for utstyrsmontering ved å bruke systemenheter som eksempel. Det vil være interessant for de som vil vite hvordan man beregner kostnadene for en vareenhet, og også hvorfor dokumentstatusene "Kundebestilling", "Monteringsordre", "Montering av varer" er nødvendig.

Vi ankommer varene - til "lageret" eller til "lokalene"?! Pavel Vanin. Artikkelen snakker om innovasjonene som påvirket konseptet "Warehouses" i Trade Management 11. En av de vanlige tilfellene med organisering av lagerregnskap i en bedrift vurderes, og den riktige strukturen til "Warehouses"-katalogen i programmet er valgt. Artikkelen lar deg unngå en av "rakene" når du implementerer UT 11.

Grunninnstillinger, driftsegenskaper, problemsituasjoner og feil i UT 11.0, viktig for kostnadsberegninger. Zhukova Natalya Alekseevna. Artikkelen beskriver de grunnleggende innstillingene, funksjonene til systemets oppførsel, dens problemområder. Alt dette er hentet fra kursmateriell, diskusjoner på siden og samlet på ett sted. Derfor er det sentrale stedet her okkupert av en beskrivelse av funksjonene til kostnadsberegning. Hvis du forstår hvordan systemet fungerer, kan du gjøre færre feil. Hvis mulig foreslås løsninger på problemer. Her er hva implementeren, lederen eller regnskapssjefen trenger å vite om programmet før du starter implementeringen. interessant informasjon og for brukeren. Jeg vil gjøre deg oppmerksom på at artikkelen ikke er skrevet med sikte på å kritisere UT11.0. Jeg vil gjerne ha en forståelse av hva systemet kan og ikke kan gjøre, hvordan man jobber med det riktig og hvilke funksjoner det har.

Arbeide med betalingskort i Trade Management-konfigurasjonen 11 . Grigoriev Alexander Nikolaevich. Kjære kollegaer! Dette er min første artikkel, så ikke døm for hardt. Som de sier - en test av pennen. Jeg tenkte lenge på hva jeg skulle skrive om og bestemte meg for å dekke emnet salg med hjelpen bankkort. Så la oss begynne. Alle forstår at vi skal snakke om detaljhandel. For å jobbe med detaljhandel, må du konfigurere de riktige regnskapsparametrene i programmet (Administrasjon - Salg...

Metode for verdivurdering av varer ved avhending: FIFO, Average, RAUZ og UT 11. Artikkelen handler om det faktum at ethvert aktivitetsfelt krever et søk, en kreativ tilnærming, et nytt blikk på objektene til ens aktivitet og verden rundt oss. Oppfinn, prøv, søk og finn nye uutforskede, uutforskede muligheter og måter å løse dine egne problemer på.

"Den evige brødmakeren" eller historien om en varesamling. Helt i begynnelsen vil jeg introdusere problemet som jeg møtte mens jeg fullførte dette kurset. Tenk deg at du setter sammen et sett for salg: du har aktivert komponentdelene med stor bokstav, angi nomenklaturen til settet og spesifikasjonen for det. Det neste logiske trinnet vil være å dokumentere montering (demontering) av varer. Du prøver å utføre det og ser følgende feil: (Klikk for å forstørre bildet) Det er greit, ...

Regnskap for produktbonuser i UT 11.0.9 eller gratis og søt eddik. Denne artikkelen beskriver et alternativt syn på regnskapsføring av bonusvarer som en organisasjon gir til kunder under ulike produktkampanjer. Jeg prøvde å beskrive personlig erfaring jobber med bonuser i 1C-programmer. Artikkelen beskriver hvordan du arbeider uten å endre konfigurasjonen. Hvis det er interesse, vil jeg legge ut en metodikk for regnskapsføring av naturlige bonuser som fungerer i en ekte virksomhet, men som allerede krever modifikasjoner av programmet.

1C RAUZ - teknologi eller metodikk? - artikkelen blir redigert

Etter å ha analysert kildene som er tilgjengelige for meg om emnet RAUZ (fra og med juli 2014, den forrige versjonen av artikkelen ble skrevet i 2011), oppdaget jeg at informasjon om funksjonene til kostnadsregnskapsmetodikken ved bruk av RAUZ-delsystemet fortsatt er ganske knapp. . Som regel kommer alt igjen til å si noen få åpenbare fakta:

- RAUZ bruker systemer med lineære algebraiske ligninger (SLAE)

- RAUZ hjelper til med å optimalisere strukturen til metadata – redusere antall registre

- RAUZ gir "kombinert" regnskap for varelager og kostnader

- RAUZ gir en "stor" mengde analytiske data

- og generelt, ROUZ - alt kan gjøres (?!), det er veldig progressivt og veldig bra for brukere - noen brukere forstår det bare ikke ennå

Hvis det vises noen publikasjoner om dette emnet, er de først og fremst knyttet til de teknologiske aspektene ved implementeringen av RHAZ - innstilling av systemparametere, funksjoner for å utføre individuelle dokumenter, bevegelser etter registre, etc. Dessuten, når de diskuterer disse teknologiske aspektene, er mange eksperter helt sikre på at de diskuterer metodiske spørsmål om kostnadsregnskap. Ppublikasjoner som tar for seg spørsmål om utforming og løsning av SLAU-er er ganske generelle, fordi ikke avslør spesifikke trekk ved bruken av SLAE i RAUM-delsystemet - fordelene og ulempene ved alternativet valgt av utviklerne for å kompilere kostnadsbalanseligninger diskuteres ikke.Når det gjelder praktisk anvendelse bestemmelser i teorien om kostnadsgrafer, de facto (og kanskje ikke helt bevisst) innlemmet av utviklerne i RAUZ-delsystemet, så, som før, gjenspeiles ikke disse problemene i publikasjoner. Nå kan det sies at utviklingsprosessen til dette delsystemet var basert mer på individuelle praktiske utviklinger av forfatterne enn på en dyp forståelse av teorien om kostnadsgrafer. Dette er bevist av metodologiske "tabber" av grunnleggende karakter som er tilgjengelig i RAUZ.

La oss prøve igjen (veldig kort) å forstå hvilket metodologisk grunnlag som ligger til grunn for arbeidet til RAUSE-delsystemet. I denne artikkelen kan vi virkelig snakke om dette kort, fordi... alle detaljene om driften av domenemodellen, som kalles Cost Graph, kan sees på nettstedet dedikert til å studere teori og praksis for å beregne kostnader ved hjelp av Cost Graphs. Før du leser denne artikkelen, er det tilrådelig å sikre riktig "innstilling" av tenkningen, for hvilken du i den tilsvarende delen av nettstedet kan gjøre deg kjent med det grunnleggende om metodikken for en automatisert form for regnskap basert på en objektorientert tilnærming ( AFU OOP). For lesere som ikke har tid eller lyst til å gjøre foreløpige forberedelser til å lese artikkelen (av en eller annen grunn er forfatteren sikker på at det vil være slike lesere), vil vi kort ta for oss noen av hovedoppgavene i begynnelsen av artikkelen. AFU OOP.

Innholdet i artikkelen:

Objekttilnærming til regnskapsmetodikk ()

Før du går videre til det grunnleggende om objekttilnærmingen i regnskapsmetodikk, er det nødvendig å feste leserens oppmerksomhet på noen viktige, fra forfatterens synspunkt, ideer. Metodikk regnskap er basert på modellering av fragmenter av den virkelige verden, som betinget kan defineres som "økonomiske virksomheter til foretak." I hovedsak er regnskap ikke annet enn matematisk modellering og gjør det ikke, selv om mange regnskapsførere rett og slett er livredde for å innrømme dette åpenbare faktum og, som en defensiv reaksjon, til og med ofte arrogant latterliggjør sine kollegers forsøk på å bruke matematiske modeller i teori og praksis innen regnskap.

Årsaken til en slik negativ holdning til bruk av matematisk modellering i regnskap kan anses som at regnskapsførere i deres profesjonell aktivitet fokuserer ofte på ganske rigide stereotyper (mentale modeller), så å si på "tradisjonelle" regnskapsverdier dannet som et resultat av opplæring og arbeidserfaring, noe som fører til motvilje mot å gjøre endringer og som et resultat til å ignorere moderne prestasjoner innen relaterte områder av faglig aktivitet. Men faktum er at essensen av menneskelige kognitive evner ligger nettopp i å skape modeller av omverdenen, dvs. Når en person erkjenner noe, bygger han nødvendigvis en modell av det gjenkjennelige objektet. For eksempel, mens han utforsker et hvilket som helst territorium, tegner han et geografisk kart, dvs. skaper en grafisk modell av dette territoriet, og ved å studere makroøkonomi og mikroøkonomi, bygger matematiske og datamaskinmodellerøkonomiske objekter og prosesser.

Det er også klart at enhver økonomisk eller regnskapsmodell krever konstant oppdatering etter utviklingen av vitenskapelig forståelse av økonomiske og andre relaterte prosesser i omverdenen, og dette fører uunngåelig til behovet for å bruke prestasjoner fra andre vitenskapelige disipliner ved løsning av regnskapsproblemer, dvs. til bruk av en tverrfaglig tilnærming i regnskapsmetodikken. For ikke å falle bak «for alltid», for ikke å bli slått i møll i sin egen «konservatisme», må regnskapsmetodologer være mer mottakelige for ideer, konsepter, metoder som kan bidra til å utvide grensene for regnskapsbildet av den virkelige verden i sin tradisjonell forståelse, for å gjøre disse grensene transparente for penetrasjon av tverrfaglig strømningsforskning. Det bør erkjennes at for tiden er disse grensene svært strengt bevoktet av motstandere av den tverrfaglige tilnærmingen til studiet av økonomiske prosesser, som faktisk gjør det indre territoriet til det "mikroøkonomiske" fagområdet til en reserve av historiske regnskapsartefakter som krever det tankeløse. , noen ganger fanatisk tilbedelse av deres tilhengere. Som et resultat går potensialet for utvikling av regnskap som vitenskap tapt, og gjør det i hovedsak utelukkende til regnskapshistorien.

Dessverre er denne tilnærmingen til profesjonell aktivitet lik infeksjonssykdom, som et resultat av at deres nærmeste kolleger og medarbeidere - IT-spesialister - blir infisert med en lignende holdning til regnskapsmetodikk, som absolutt manifesterer seg i de automatiserte regnskapssystemene de lager. I analogi med det velkjente begrepet "patchwork"-automatisering i slike automatiserte regnskapssystemer, kan vi snakke om en "patchwork"-regnskapsmetodikk. I dette tilfellet, når du oppretter deler (undersystemer) av regnskapssystemer, brukes visse individuelle ideer og utviklinger fra en gruppe utviklere, ofte uten dyp teoretisk studie av formelle modeller for fagområdet. En lignende situasjon er observert med RAUZ-delsystemet, hvis metodologiske grunnlag burde vært teorien om kostnadsgrafer, men i praksis viste det seg noe annerledes. Men delsystemet er opprettet, og vi må i det minste omtrent forstå hvordan det fungerer og hvorfor det fungerer på akkurat denne måten.

Det kan sies at iAFU OOP-metodikken er basert på grafteori og anvendelse av en objektorientert tilnærming til feltet regnskapsmetodikk - til alle områder av regnskapet, ikke bare til kostnadsregnskap. Dette betyr at i stedet for regnskap (skatt, ledelse) og deres korrespondanse, vurderes regnskapsobjekter og deres relasjoner.Hvert regnskapsobjekt er preget av et sett med egenskaper som bestemmer dets plass og mulige oppførsel i foretaksmodellen. Med denne tilnærmingen kan vi si at regnskapsobjekter som kjennetegner eiendelene og forpliktelsene til en virksomhet inngår relasjoner med hverandre - utveksler verdistrømmer, og hver verdistrøm er også et regnskapsobjekt og har sine egne egenskaper, f.eks. :

- regnskapsobjekt – kilden der flyten begynner

- regnskapsobjekt - mottakeren der flyten slutter

- pris

- mengde

Hvorfor brukes verdistrømmen som en nøkkelabstraksjon i regnskapsmodellen? Dette er ganske enkelt et spørsmål om terminologi - fordi det er en ganske praktisk abstraksjon som godt illustrerer den økonomiske betydningen av et slikt konsept som en forretningstransaksjon. For eksempel viser figuren nedenfor en kjede av fire forretningstransaksjoner, som et resultat av at kostnaden for påløpte avskrivninger faller inn i kostnaden for solgte produkter.

Ved å bruke en modell av foretakets økonomiske aktivitet i form av en graf kan vi si at kostnaden for påløpte avskrivninger "strømmet" fra kredittkontoen Avskrivninger langs ruten: Avskrivninger → Verksted 1 → Verksted 2 → Verksted 3 → Salg til debitering av salgskontoen, hvor kostnaden for solgte produkter dannes.

De facto grafteori og objekttilnærmingen brukes til å lage alle moderne automatiserte regnskapssystemer basert på dobbeltregistrering. Dessuten spiller det ingen rolle hvilket selskap som er utvikleren automatisert system- 1C, Galaktika, SAP, Oracle, etc., det er bare at hver utvikler, med sine egne midler og etter beste forståelse av situasjonen, prøver å implementere en domenemodell - Enterprise-graf, hvis noder er regnskapsobjekter . Nå er det nesten umulig å finne et automatisert regnskapssystem som vil tillate brukere å jobbe kun med regnskapskontoer uten ytterligere analyser, dvs. AFU OOP-metodikken har lenge vært godt etablert i praksisen med automatisert regnskap, selv om mange brukere og utviklere fortsatt klarer å ignorere dette åpenbare faktum.

Enhver programmerer vet at for å reflektere en forretningstransaksjon i regnskapssystemet, er det ikke nok å indikere bare regnskapskontoen som er nødvendig, som for eksempel kostnadsposter og -elementer, divisjoner, nomenklatur, etc. og så videre. På sin side har disse analytiske egenskapene også sine egne egenskaper, som sammen med en regnskapskonto er nødvendige for å reflektere en forretningstransaksjon i regnskapet.I hovedsak fungerer en regnskapskonto ofte bare som en identifikator for en hel klasse med regnskapsobjekter. Når du utvikler et regnskapssystem, den mer detaljerte beskrivelsen av fagområdemodellen - klasser av regnskapsobjekter, mulige verdier egenskaper, atferdstrekk ved regnskapsobjekter, algoritmer som brukes av funksjonelle egenskaper til regnskapsobjekter, jo mindre forvirrende vil logikken i å reflektere forretningstransaksjoner være for utviklere og brukere.

I ethvert automatisert regnskapssystem som bruker dobbel oppføring for å reflektere informasjon om forretningstransaksjoner, er regnskapsmodellen til foretaket skjult i form av en Enterprise Graph. Dette betyr at all forretningsdrift til et foretak for interesseperioden kan representeres i form av en rettet graf, hvis noder er regnskapsobjekter (eiendeler og gjeld), og buene er verdistrømmene som forbinder dem. Dessuten finnes denne grafen i tabellene til det automatiserte regnskapssystemet, uavhengig av om utviklerne og brukerne av systemet vet om dets eksistens eller ikke. Hvis de vet, så tar de hensyn til dette faktum når de utvikler systemet og når videre arbeid med det, noe som bidrar til å unngå mange metodiske hendelser. Hvis de ikke vet det, blir utviklingen av systemet ofte utført "tilfeldig", som det viser seg, noe som uunngåelig fører til metodiske feil, og også kompliserer og til og med forvirrer logikken i å reflektere forretningstransaksjoner i regnskapet. systemet, noe som betyr at det kompliserer arbeidet til brukerne og reduserer deres produktivitet.

Dette er rart, men av en eller annen grunn er det få som legger merke til det faktum at en så viktig oppgave som å øke brukerproduktiviteten regnskapssystem avhenger direkte av hvilken domenemodell utviklerne stolte på, hvor dypt og omfattende den ble utarbeidet før den ble implementert i programvareproduktet. Det er tross alt veldig viktig hvilke objekter brukeren har å jobbe med – med kjente og forståelige regnskapsobjekter fra et fagområde som er kjent for ham, eller om systemutviklerne vil tvinge ham til å forholde seg til datastrukturene de har funnet opp, og t.o.m. de som er i veldig forvirrende forhold til hverandre. Det er klart at i sistnevnte tilfelle vil arbeidsproduktiviteten til brukeren av det automatiserte regnskapssystemet være betydelig lavere.

Seksjonen (fragment, undergraf) av bedriftsgrafen som er ansvarlig for kostnadene for produkter (verk, tjenester) kalles kostnadsgrafen. Kostnadsflytene i en kostnadsgraf kalles kostnadsflyter, og regnskapsobjektene kalles kostnadssteder.

Regnskapsobjekter i RAUZ-delsystemet ()

Det er ikke noe unntak (i betydningen å bruke AFU OOP) og slikt programvare, som 1C UPP. Denne artikkelen forutsetter at leseren har en ide om hva metadata er og hvordan du kan se strukturen i konfiguratoren. La oss vurdere dFor eksempel strukturen til akkumuleringsregisteretKostnadsregnskapReglfra RAUZ-delsystemet:

I akkumuleringsregisteret KostnadsregnskapRegl:

- målinger bestemmer egenskapene til et objekt - Regnskapsobjekt 1 (CZ 1)

- detaljer definerer egenskapene til et objekt - Regnskapsobjekt 2 (TsZ 2)

- ressurser karakteriserer egenskapene til et objekt - en verdiflyt, som vi i RAUZ-delsystemet vil kalle FlowCost

de. dette akkumuleringsregisteret er ment å lagre informasjon om samspillet mellom to regnskapsobjekter - kostnadssteder som tilsvarer hverandre, eller mer presist å lagre informasjon om et slikt regnskapsobjekt som en kostnadsflyt - som forbinder et par kostnadssteder. Siden RAUZ-delsystemet er designet for kostnadsregnskap, vil vi videre kalle regnskapsobjekter - kostnadssteder. Du kan lære mer om de teoretiske aspektene ved dannelsen av Cost Graph-topologien ved å bruke kostnadssteder og kostnadsflyter, for eksempel i artiklene:

- Kostnadssteder - noder i kostnadsgrafen

- Kostnadsflyter - Kostnadsdiagrambuer

- Elementær sekundær kostnadsflyt

La oss minne leseren på at en graf ikke bare er forskjellige geometriske figurer tegnet på et stykke papir eller på en dataskjerm, forbundet med linjer eller piler. En graf, som et kombinatorisk abstrakt objekt, er et mer voluminøst konsept - det kan presenteres like godt både i form av en tegning og i form av en tabell eller en liste over noder og buer. Dette betyr at det er forskjellige former for å representere den samme grafen - en geometrisk form, en matrise (tabellform) og en form for å representere en graf ved hjelp av sett. Alle former for grafrepresentasjon er «like», dvs. foretaksmodellen endres ikke fra det faktum at den ikke vil bli presentert i form av en tabell (for eksempel en journal over forretningstransaksjoner), men i form av en tegning der regnskapsregnskapet vil være forbundet med piler - de velkjente regnskaps-”flyene”.

Akkumulasjonsregisterstruktur KostnadsregnskapRegl innebærer at hver post i den karakteriserer samspillet mellom to nærliggende kostnadssteder, og hele settet med poster for den aktuelle perioden lar oss få informasjon om systemet med kostnadssteder som samhandler med hverandre. Altså akkumuleringsregisteret KostnadsregnskapRegl representerer klassisk versjon tabell som inneholder informasjon om kostnadsgrafen, dvs. vi kan si at arbeidet til RAUZ-delsystemet er basert på bruken av en bedriftsmodell i form av en graf presentert i tabellform.

Dannelse av egenskaper til kostnadssteder i RAUZ () delsystemet

Den maksimalt mulige listen over alle mulige egenskaper til kostnadssentre presenteres i RAUS i form av et sett med fire analyser (og ko-analyser), og sammensetningen av disse analysene kan endres i forskjellige utgivelser av SCP (og i andre 1C-produkter) ). For formålet med denne artikkelen har ikke analytikeren en spesifikk sammensetning spesiell betydning, fordi Vi er nå interessert i selve prinsippet om å identifisere kostnadssteder i RAUZ-delsystemet - vi må forstå hvordan i dette delsystemet foretaksmodellen dannes i form av en kostnadsgraf. Inndelingen av analyselisten i fire typer (grupper) er åpenbart forårsaket utelukkende av teknologiske årsaker, fordi Fra et kostnadsgrafisk koser det ingen spesiell grunn til å skille dette enkeltsettet med kostnadsstedegenskaper på denne måten. Mest sannsynlig vurderte utviklerne at en slik inndeling av analyse burde optimalisere antallet analysenøkler i de tilsvarende katalogene til RAUZ-delsystemet, fordi Noen individuelle analysenøkler kan brukes i mange kostnadssteder.

Figuren viser mekanismen for å generere en liste over kostnadsstedsegenskaperSentrallås 1:

og mekanismen for å generere en liste over egenskaper til det tilsvarende kostnadssenteretTsZ2:

I hovedsak ble det i RAUZ-delsystemet forsøkt å lage et akkumuleringsregister for å reflektere utvekslingen av kostnadsstrømmer mellom universelle kostnadssteder, dvs. kostnadssteder med samme sett med egenskaper.Faktisk er det vanskelig å forestille seg at kostnadssteder med en lignende liste over eiendommer i 1C UPP er karakterisert ved kun å bruke noen egenskaper fra denne listen - forskjellige sett med eiendommer brukes for forskjellige kostnadssteder.

Nok en gang gjør vi leserens oppmerksomhet på det faktum at RAUSE-delsystemet fungerer med regnskapsobjekter som vi kalte kostnadssteder(!). Begge tallene viser tydelig at eiendommenKontokontoer bare én av flere titalls eiendommer som kjennetegner kostnadssteder i akkumuleringsregisteretKostnadsregnskapRegl. Tilsvarende kostnadssteder utveksler kostnadsstrømmer med hverandre.

Akkumulasjonsregister KostnadsregnskapRegl Den er strukturert ganske enkelt – den tar hensyn til kostnadsflyter mellom tilsvarende kostnadssteder. Hver oppføring i registeret gjenspeiler en utveksling av kostnadsstrømmer mellom et par kostnadssteder:

- IF Type of Movement = Expense, da Sentrallås 1 er en kostnadskilde (kreditert kostnadssted), og Sentrallås 2 – mottaker av kostnader (debitert kostnadssted)

- IF Type of Movement = Ankomst - da er alt omvendt

Liste over egenskaper til et regnskapsobjektFlowCostbestemt av sammensetningen av akkumuleringsregisterressurseneKostnadsregnskapRegl:

- Mengde

- Antall NU

- Pris

- CostNU

- Konstant forskjell

Det bør spesielt bemerkes her at i RAUZ-delsystemet eiendommenArtikkelkostnader en eiendom kostnadssted, og ikke en egenskap ved kostnadsflyten(!) . Fra synspunktet til teorien om kostnadsgrafer betyr dette at i RAUZ 1C UPP-delsystemet oppfyller ikke kostnadsposter sin hovedfunksjon - å øke dybden av analytisk regnskap ved inngangene til kostnadssentre, og redusere det totale antallet kostnadssteder i foretaksmodellen (se kostnadsposter). Dette gjelder også andre analyser. Vi kan si at kostnadssenteret i RAUZ-delsystemet er dannet ved å bruke den logiske " OG» - et kostnadssted anses å være et regnskapsobjekt som er preget av - OG inndeling OG BU-konto OG konto NU OG kostnadspost OG... etc.

I dette tilfellet foretrakk utviklerne av RAUZ-delsystemet å velge alternativetmaksimal forstørrelseantall kostnadssteder i bedriftsmodellen, som praktisk talt utelukker muligheten for kontroll over størrelsen på modellen, og derfor praktisk talt utelukker muligheten for bevisst arbeid fra brukere med en slik bedriftsmodell.

Ganske ofte adressert til RAUZ-delsystemet fra brukerne Du kan høre kritikk knyttet til det faktum at prosessene med bevegelse av kostnadsstrømmer i registeretKostnadsregnskapRegler ugjennomsiktige og kan ikke kontrolleres. Selvfølgelig er dette en alvorlig metodologisk mangel ved RAUZ-delsystemet, vi diskuterte årsaken til denne tilstanden i forrige avsnitt. Faktisk kan ikke alle kostnadsberegningsspesialister "mentalt forstå" de komplekse prosessene for bevegelse av kostnadsstrømmer i en bedriftsmodell med titusen- eller hundretusenvis av kostnadssteder i sanntid, selv om de har verktøy for å visualisere kostnadsflyter (som RAUSE gjør ikke ha).Visualisering av kostnadsflyter kan bidra til å "oversette" informasjonen i kostnadsgrafen fra et tabellbasert presentasjonsspråk til et grafisk presentasjonsspråk.

I tillegg har kostnadsstedene dannet av RAUZ-delsystemet for det meste ikke noe klart definert økonomisk formål i akkumuleringsregisteret KostnadsregnskapRegl på grunn av rent teknologiske årsaker, dvs. behovet for å beregne kostnadene ved hjelp av RAUZ-algoritmer. Dette fører til at brukeren praktisk talt ikke har noen evne til å bevisst arbeide med kostnadssteder som nøkkelobjekter i bedriftsmodellen.

Klassifisering av kostnadssteder i RAUZ-delsystemet ()

Et av hovedprinsippene for objekttilnærmingen er arveprinsippet, som lar deg beskrive egenskapene til en ny klasse av objekter basert på egenskapene til en allerede eksisterende (overordnet) klasse av objekter (se. Klassifisering av kostnadssteder ). Siden RAUZ-delsystemet, om enn i en primitiv form, antar bruken av en objektbasert tilnærming til metodikken for kostnadsregnskap og inventar, la oss vurdere mer detaljert hvordan arveprinsippet brukes for kostnadssteder fra akkumuleringsregisteret KostnadsregnskapRegl.

Først vil vi prøve å bestemme sammensetningen av klassene av kostnadssentre som brukes i RAUZ-delsystemet. For å gjøre dette, fra det generelle settet med analyser, vil vi velge de analysene som kan brukes av alle (eller de aller fleste) kostnadssentre. For eksempel kan et slikt generelt sett med analyser identifiseres:

- Regnskapsseksjonen

- Organisasjon

- Kontokonto

- KontoKontoNU

Vi vil anta at dette settet med fire dimensjoner (egenskaper) definerer den overordnede klassen av kostnadssteder fra akkumuleringsregisteret Kostnadsregnskap Reg. Egenskaper foreldreklasse vi vil kalle de generelle egenskapene til kostnadssteder, dvs. dette settet med egenskaper finnes i alle kostnadssteder i RAUZ-delsystemet. Som grunnlag for videre klassifisering av kostnadssteder kan du for eksempel bruke verdiene til dimensjonen Regnskapsseksjon. I dette tilfellet listen over klasser av kostnadssteder i RAUZ-delsystemet vil bli bestemt av oppregningenRegnskapsseksjoner. Tildelingen av klasser (dvs. spesialisering av kostnadssteder) utføres ved å legge til settet med generelle egenskaper for kostnadssteder et sett spesielle egenskaper , bare iboende for en utvalgt klasse av kostnadssteder. Som et eksempel viser figuren to klasser av kostnadssteder - Klasse MPZ og klasse Utgifter:

Som vi allerede har nevnt i den første delen av artikkelen, kan egenskapene til regnskapsobjekter bestemme deres atferdsaspekter i foretaksmodellen.For eksempel oppførselen i kostnadsgrafen til kostnadssteder i klassen Utgifter kan være preget av eiendommen Costs.ItemCosts, fordi Det er denne egenskapen som kan brukes til å sette opp metoder for fordeling av kostnadsposter, d.v.s. regler for fordeling av sekundære kostnadsstrømmer fra utgangene til kostnadssteder under bilagspostering Beregning av produksjonskostnader. Praktiserende regnskapsførere argumenterer ofte for at kostnadene til hver kostnadspost fordeles under avslutningen av et foretaks kostnader. I RAUZ-delsystemet kan ikke denne påstanden anses som korrekt, fordi ved periodens slutt er det ikke kostnadene til hver kostnadspost som fordeles, men kostnadene til hvert kostnadssted eiendommen Artikkelkostnad er bare en av egenskapene som kjennetegner den.

Atferden til klassekostnadssteder MPZ bestemmes ikke av egenskapene til selve kostnadsstedene, men av eksterne algoritmer til RAUZ-delsystemet. Virkemåten til disse algoritmene avhenger av hvilken kostnadsestimeringsmetode MPZ ved avhending, valgt av foretaket - i henhold til gjennomsnitt eller FIFO.

I følge forfatteren ble utviklerne av RAUZ-delsystemet "for begeistret" ved å inkludere denne klassen av kostnadssteder i RAUZ-delsystemet i denne formen, fordi dette fører til feil bruk av FIFO-metoden ( cm.). Det vil være lurt å dele klassen MPZ i minst to klasser:

- MPZ.Materials

- MPZ.Ferdige produkter

men bare Siste klasse inkludere i RAUZ-delsystemet.

Og for å være helt ærlig, må klassen av ferdige produkter også deles inn i ytterligere to klasser:

- MPZ. Ferdige produkter fra tidligere perioder

- Beholdning av ferdige produkter for inneværende periode

Du trenger bare å bruke klassen av ferdige produkter fra inneværende periode i RAUZ.