Opposizioni al verbale di accertamento fiscale in loco: modalità di deposito e termini per l'esame. Obiezioni al rapporto di ispezione: raccomandazioni per la redazione

Ciascuna società ha il diritto di proporre opposizione all'atto verifica fiscale, se non sei d'accordo con gli ispettori. Nell'articolo - regole generali e un esempio di obiezione al 6-NDFL.

Quando presentare opposizione

Le obiezioni possono essere presentate entro un mese dalla data di ricevimento del rapporto di ispezione documentale o sul campo in caso di disaccordo con i fatti riportati nel rapporto:

- verifica fiscale (clausola 6 dell'articolo 100 del Codice fiscale della Federazione Russa);

- sulla scoperta di fatti indicanti reati fiscali (clausola 5 dell'articolo 101.4 del Codice fiscale della Federazione Russa).

Il periodo viene conteggiato dal giorno successivo al ricevimento del rapporto di ispezione (clausola 2 dell'articolo 6.1 del Codice Fiscale della Federazione Russa). Il termine per la presentazione delle obiezioni scade la data corrispondente del mese successivo al mese di ricevimento del rapporto di ispezione documentale (clausola 5, articolo 6.1 del Codice Fiscale della Federazione Russa).

Esempio:

"La società ha ricevuto un rapporto di verifica fiscale l'11 giugno 2018. Ciò significa che le obiezioni devono essere presentate entro l’11 luglio 2018. Se la fine del termine cade in un mese in cui non esiste una data corrispondente, l'ultimo giorno in cui è possibile presentare obiezioni scade l'ultimo giorno di questo mese (clausola 5, articolo 6.1 del Codice fiscale della Federazione Russa ).”

L'azienda è interessata a presentare tempestivamente le opposizioni. Se sei in ritardo, rivedi i materiali i controlli passeranno senza obiezioni. Ciò significa che gli ispettori prenderanno decisioni senza tenere conto dell’opinione dell’azienda su questioni controverse.

Come fare obiezioni

Non esiste una forma approvata di opposizione a un rapporto di verifica fiscale. Il Codice Fiscale della Federazione Russa non contiene requisiti per il formato e il contenuto di tale lettera. Pertanto, redigere le obiezioni sotto qualsiasi forma in duplice copia. Datene uno all'ispettorato, mantenete il secondo nell'organizzazione.

Innanzitutto elenca le tue obiezioni:

- nome dell'ispettorato al quale vengono presentate le obiezioni;

- ragione sociale (cognome, nome e patronimico imprenditore individuale);

- TIN e punto di controllo (se presente);

- indirizzo di registrazione, come in documenti costitutivi(indirizzo di registrazione permanente dell'imprenditore);

- data di presentazione delle obiezioni;

- nomi delle imposte o dichiarazioni (calcoli) per i quali è stata effettuata la verifica, con indicazione del periodo;

- date di inizio e fine dell'audit.

Successivamente è necessario citare i punti specifici dell'atto con cui l'azienda non è d'accordo. Preferibilmente in ordine. È possibile presentare opposizione scritta alla legge nel suo insieme o alle sue singole disposizioni.

È importante elencare solo le affermazioni che sono direttamente correlate alle conclusioni e alle proposte dell'ispettorato fiscale formulate nel rapporto di audit. Anche se ci sono state violazioni formali della procedura di controllo o se l'atto stesso contiene delle carenze, non è necessario menzionarle nelle obiezioni.

Oleg Khoroshy risponde,

Capo del dipartimento delle imposte sul reddito delle società del dipartimento delle politiche fiscali e doganali del ministero delle Finanze russo

“Presentare obiezioni al rapporto di verifica fiscale per iscritto. È possibile allegare documenti che confermano la fondatezza delle contestazioni. Inoltre, è possibile inviare documenti giustificativi ufficio delle imposte e separatamente dalle obiezioni entro un periodo prestabilito. Inviare obiezioni e documenti all'ispettorato i cui dipendenti hanno effettuato l'ispezione. Ciò è affermato nel paragrafo 6 dell’articolo 100 del codice tributario”.

Pertanto, se i commenti dell’azienda si riferiscono solo alla procedura di ispezione e non alla posizione errata degli ispettori, non è necessario presentare alcuna obiezione. Dopotutto, difficilmente influenzeranno la decisione degli ispettori. Tali pretese potranno essere sollevate successivamente in sede di ricorso contro la decisione.

Gli argomenti della compagnia per ogni episodio devono essere convincenti. Pertanto, la tua posizione deve essere espressa nel modo più chiaro possibile e, se possibile, giustificata facendo riferimento a norme legali. Inoltre, nelle vostre argomentazioni potete fare riferimento solo alle norme in vigore nel periodo in cui è stato effettuato l'audit. Inoltre, puoi fornire collegamenti alle spiegazioni ufficiali del Ministero delle finanze russo e del servizio fiscale.

- Quali lettere del Ministero delle Finanze dovrebbero essere citate nelle obiezioni al rapporto di ispezione:

- È più sicuro lasciarsi guidare dalle lettere del Ministero delle Finanze indirizzate alla tua azienda. Un'opzione affidabile sarebbero le spiegazioni pubblicate sul sito ufficiale del Servizio fiscale federale russo (nalog.ru) per l'applicazione obbligatoria. Naturalmente, nel Codice Fiscale della Federazione Russa esiste una norma che obbliga gli specialisti fiscali a farsi guidare dalle spiegazioni scritte del Ministero delle Finanze sull'applicazione della legislazione fiscale (sottoclausola 5, comma 1, articolo 32 del Codice Fiscale della Federazione Russa Federazione Russa). Tuttavia, lo stesso ministero ha ripetuto più di una volta: questa norma Codice Fiscale La Federazione Russa non richiede alle autorità fiscali di seguire assolutamente tutte le spiegazioni. Il fatto che i chiarimenti siano obbligatori deve essere indicato nella lettera stessa. Ma anche le lettere indirizzate ad altre aziende possono svolgere un ruolo come argomento aggiuntivo.

Puoi anche selezionare esempi dalla pratica giudiziaria: decisioni della Corte Suprema, decisioni dei tribunali arbitrali. Alle contestazioni dovranno essere allegate copie dei documenti richiamati.

L'opposizione all'atto può essere sottoscritta sia dal capo dell'azienda sia da un altro dipendente per procura. Ad esempio, capo contabile.

Obiezione al rapporto di una verifica fiscale documentale ai sensi della 6-NDFL

I funzionari fiscali inviano alle aziende rapporti di ispezione 6-NDFL. In essi, le autorità fiscali riferiscono, ad esempio, che una società è in ritardo con il pagamento dell'imposta sul reddito delle persone fisiche e citano periodi in cui l'organizzazione ha trasferito le imposte nel momento sbagliato. Per questo viene inflitta un'ammenda: il 20% dell'imposta tardiva (articolo 123 del Codice fiscale della Federazione Russa).

A volte il campione dei debitori dell'imposta sul reddito personale include erroneamente aziende che non hanno violato le scadenze di pagamento delle imposte. Il programma del Servizio fiscale federale non sempre confronta correttamente i termini della sezione 2 del calcolo del 6-NDFL e delle fatture di pagamento. Se sei sicuro che l'imposta sul reddito delle persone fisiche sia stata pagata in tempo, devi informarne le autorità fiscali.

Preparare obiezioni scritte al rapporto di verifica fiscale documentale ai sensi del 6-NDFL in forma libera. In esso, spiegaci perché non sei d'accordo con la multa derivante dall'atto. Per fare ciò, hai un mese dalla data in cui hai ricevuto l'atto di persona, per posta o tramite un operatore speciale (clausola 6 dell'articolo 100 del Codice Fiscale della Federazione Russa).

Esempio di obiezione a un rapporto di verifica fiscale ai sensi del 6-NDFL

Per presentare obiezioni alle autorità fiscali, utilizza il nostro esempio riportato di seguito. Scaricamento esempio già pronto documento è reperibile al link sottostante. È gratuito.

Obiezioni al verbale di verifica fiscale per il calcolo del 6-NDFL (campione)

Come registrare le domande

La società ha il diritto di allegare alle contestazioni eventuali documenti attestanti la fondatezza delle contestazioni. Questi documenti possono essere sottoposti all'ispezione separatamente - entro un periodo prestabilito (clausola 6 dell'articolo 100 del Codice fiscale della Federazione Russa).

Una copia di ciascun documento deve essere certificata separatamente e non il file nel suo insieme (lettera del Ministero delle finanze russo del 29 ottobre 2014 n. 03-02-07/1/54849). Ciò vale ancora per tutti i documenti, sia a pagina singola che a più pagine.

Documenti di una pagina. È più sicuro certificare ciascun documento di una pagina separatamente. Se l'azienda non ha tempo per preparare le copie, puoi chiedere di prorogare il termine per la loro presentazione.

Un'altra opzione più rischiosa è quella di formare un raccoglitore dalle copie dei documenti e apporre su di esso un'iscrizione di certificazione. In una situazione del genere, gli ispettori possono chiedere alla società di pagare una multa di 200 rubli. per ogni documento certificato in modo errato (clausola 1 dell'articolo 126 del codice fiscale della Federazione Russa).

Ma questa multa può essere annullata in tribunale, poiché non vi è alcuna responsabilità per l'errata certificazione dei documenti nella legge (risoluzione del Servizio federale antimonopoli del Distretto Centrale del 1 novembre 2013 nel caso n. A54-8663/2012).

Documenti multipagina. L'azienda ha il diritto di certificare una copia di un documento composto da più pagine con un'iscrizione. Non è necessario autenticare ogni foglio della copia (lettera del Ministero delle Finanze della Russia del 7 agosto 2014 n. 03-02-RZ/39142, Servizio fiscale federale della Russia del 13 settembre 2012 n. AS-4 -2/15309). Ad esempio, è possibile creare una copia di un accordo di più pagine sotto forma di raccoglitore. E fai un'iscrizione di certificazione generale su di esso. Ma in questo caso, tutti i fogli di un documento di più pagine devono essere cuciti insieme con filo e numerati.

La registrazione della certificazione può essere effettuata in due modi: lato posteriore l'ultimo foglio del fascio o su un foglio separato.

Sul foglio annotano "corretto" o "la copia è corretta", mettono la data, la posizione del manager o altro dipendente che ha autenticato la copia, nonché la sua firma con una trascrizione (clausola 3.26 della norma statale "Unificato Sistemi di documentazione”, approvato con la risoluzione dello Standard statale della Russia del 3 marzo 2003 n. 65-st).

Dove e come presentare obiezioni ad un verbale di verifica fiscale

Le obiezioni scritte devono essere inviate all'ispettore che ha effettuato l'ispezione e redatto il rapporto (clausola 6 dell'articolo 100 del Codice fiscale della Federazione Russa). Le obiezioni possono essere presentate personalmente all'ufficio di ispezione o allo sportello di accettazione dei documenti dal capo della società o dal suo rappresentante sulla base di una procura (articoli 27, 29 del Codice Fiscale della Federazione Russa).

Puoi anche inviare obiezioni tramite posta. In questo caso il termine mensile per la presentazione delle opposizioni va computato a partire dal settimo giorno dalla data di invio della raccomandata. Il fatto è che la data di consegna dell'atto inviato tramite posta raccomandata, non viene preso in considerazione il giorno del suo effettivo ricevimento, ma il sesto giorno dal momento in cui è stato inviato per posta (clausola 5 dell'articolo 100 del Codice Fiscale della Federazione Russa).

Quali sono le conseguenze della presentazione di un'opposizione?

Le obiezioni possono sia aiutare l'azienda - ridurre o annullare la multa, sia complicare il processo di elaborazione dei risultati dell'ispezione. Pertanto, è importante anticipare tempestivamente le possibili conseguenze.

Attività aggiuntive dopo la presentazione delle obiezioni

Quando si presentano obiezioni, è importante tenere presente che ciò potrebbe provocare ulteriori misure di controllo fiscale (clausola 6 dell'articolo 101 del Codice fiscale della Federazione Russa). In questo caso diventa necessario estendere i tempi per la revisione dei materiali di ispezione. Il periodo per lo svolgimento di attività aggiuntive non deve superare il periodo totale per la revisione dei materiali di ispezione, tenendo conto della sua estensione: 10 giorni lavorativi e un altro mese.

Di conseguenza, una decisione basata sui risultati dell'ispezione verrà presa tenendo conto delle nuove informazioni ottenute durante le attività aggiuntive.

Ulteriori attività possono includere:

- richiedere documenti alla società o alle sue controparti;

- interrogatorio di un testimone;

- svolgimento di un esame.

Prima che gli ispettori se ne vadano decisione finale, l'azienda ha il diritto di prendere visione di tutto il materiale dell'ispezione, compresi i risultati materiali aggiuntivi(Clausola 2 dell'articolo 101 del Codice fiscale della Federazione Russa).

A tal fine è stata fissata una scadenza specifica: entro e non oltre due giorni prima dell'esame. L'azienda è tenuta a presentare una domanda per familiarizzare con i materiali. Se tale dichiarazione non viene presentata in modo tempestivo, gli ispettori non possono prendere l'iniziativa.

Naturalmente, il Servizio fiscale federale russo, nelle sue spiegazioni, consiglia ai suoi subordinati di familiarizzare in ogni caso l'azienda con i materiali di eventi aggiuntivi. In caso contrario, il contribuente potrà annullare per motivi formali la decisione presa sulla base dei risultati della verifica.

Allo stesso tempo, non è stato stabilito alcun periodo speciale affinché la società possa preparare le proprie argomentazioni (articolo 101 del Codice Fiscale della Federazione Russa). I funzionari fiscali possono concordare con la società il tempo necessario per presentare obiezioni. E poi, dopo aver esaminato i materiali dell'ispezione, l'ispettore annoterà nel protocollo che l'organizzazione non ha avuto obiezioni riguardo a questo periodo (lettera del 22 agosto 2014 n. SA-4-7/16692 - estratti del documento, paragrafo 38 Risoluzione del Plenum della Corte Suprema Arbitrale della Federazione Russa del 30 luglio 2013 n. 57).

Questo è vantaggioso per l'azienda. Dopotutto, a volte gli ispettori non invitano nemmeno le aziende a familiarizzare con i materiali di eventi aggiuntivi. E a volte concedono solo un paio d'ore per studiare diverse centinaia di pagine, privando di fatto l'azienda della possibilità di studiare tutti i dettagli e presentare obiezioni.

Il chiarimento del Servizio fiscale federale russo, in primo luogo, motiva gli ispettori locali a trasferire sempre i materiali sia dell'ispezione che dell'evento aggiuntivo alla società per la revisione. Altrimenti, la decisione che prendono potrebbe essere annullata.

In secondo luogo, l'azienda ha la possibilità di concordare il tempo necessario per preparare le obiezioni. Ciò significa che puoi studiare attentamente tutti i risultati dell’ispettore e cercare di evitare alcune spese aggiuntive e multe.

La decisione di rifiutare l'azione penale deve indicare le circostanze in base alle quali è stata presa. Allo stesso tempo, può riflettere gli importi degli arretrati individuati durante l'audit e i corrispondenti importi delle sanzioni. Ciò deriva dalle disposizioni del paragrafo 2 del paragrafo 8 dell'articolo 101 del Codice fiscale della Federazione Russa.

Inoltre, entrambi i tipi di decisioni finali di audit devono riflettere i seguenti dati:

- il termine per impugnare la decisione;

- procedura di ricorso contro una decisione ad un'autorità superiore autorità fiscale;

- nome e indirizzo dell'autorità fiscale autorizzata a considerare i casi di ricorso contro la decisione;

- altre informazioni necessarie, a giudizio del capo dell'ispezione (il suo vice).

Ciò è affermato nel paragrafo 3 del paragrafo 8 dell'articolo 101 del Codice fiscale della Federazione Russa.

Se durante una verifica fiscale, gli ispettori scoprono un importo di tasse rimborsate in eccesso, nelle decisioni finali lo riconosceranno come arretrati. La data in cui si verificano gli arretrati sarà il giorno in cui l'organizzazione ha ricevuto il denaro (al momento della restituzione) o il giorno in cui l'ispettorato ha deciso di compensare l'imposta.

Ciò è affermato nel paragrafo 4 del paragrafo 8 dell'articolo 101 del Codice fiscale della Federazione Russa.

Entro cinque giorni lavorativi dalla presa della decisione sulla base dei risultati dell'ispezione, questa deve essere consegnata all'organizzazione (paragrafo 1, paragrafo 9, articolo 101, paragrafo 6, articolo 6.1 del Codice Fiscale della Federazione Russa). Il conto alla rovescia del periodo inizia il giorno successivo alla firma della decisione (clausola 2 dell'articolo 6.1 del Codice Fiscale della Federazione Russa). Facciamo un esempio.

Esempio:

“La decisione sull’ispezione è stata presa il 9 luglio 2018 (venerdì). L’azienda dovrà riceverlo entro il 16 luglio 2017.”

Di norma, la decisione di ispezione entra in vigore un mese dalla data di consegna all'organizzazione (clausola 9 dell'articolo 101 del Codice fiscale della Federazione Russa). Ma se durante questo mese l'organizzazione presenta ricorso in appello, la data di entrata in vigore dipenderà dalla decisione presa dall'autorità fiscale superiore.

Se la decisione dell'ispettorato fiscale non viene annullata, entrerà in vigore dalla data della sua approvazione da parte di un'autorità superiore.

Se la decisione dell'ispettorato fiscale viene annullata (in tutto o in parte), entrerà in vigore (tenendo conto delle modifiche apportate) dalla data della corrispondente decisione di un'autorità superiore.

Se il ricorso viene respinto, la decisione dell'ispettorato fiscale entrerà in vigore dalla data della decisione dell'autorità superiore, ma non prima della scadenza del periodo di un mese assegnato per presentare il ricorso.

Questa procedura è stabilita dall'articolo 101.2 del Codice Fiscale della Federazione Russa.

Dopo l'entrata in vigore della decisione sull'ispezione, l'ispezione, entro 20 giorni lavorativi, invierà all'organizzazione una richiesta di pagamento di tasse, sanzioni e multe ulteriormente maturate in base ai risultati dell'ispezione (clausola 6 dell'articolo 6.1 , comma 2 dell'articolo 70 del Codice Fiscale RF).

L'organizzazione è tenuta a soddisfare questo obbligo entro otto giorni lavorativi dal suo ricevimento, a meno che non sia stabilito un periodo più lungo nel requisito stesso (comma 4, comma 4, articolo 69, comma 6, articolo 6.1 del Codice Fiscale della Federazione Russa) .

L'opposizione a un atto di ispezione documentale e sul campo è una procedura in cui si esprime disaccordo con la decisione delle autorità fiscali o di altre autorità e fondi di regolamentazione (FSS, Cassa pensione).

Procedura

Di seguito è riportata la sequenza delle azioni di un contribuente che ha ricevuto i risultati di una verifica fiscale.

- Emissione di un rapporto di ispezione.

- Studio analitico del documento ricevuto per la legalità da parte del manager, commercialista e avvocato.

- Decisione di proporre opposizione.

- Viene inviato alle autorità fiscali.

Per preparare un'opposizione, il contribuente ha 10 giorni per una verifica documentale o 2 mesi per una verifica in loco. Forse questa è la differenza di questo documento riguardo al tipo di controllo.

A seconda di chi ha effettuato l'ispezione, il termine per la presentazione di un documento di disaccordo può variare (Servizio fiscale federale, Fondo delle assicurazioni sociali o Fondo pensione), quindi in ogni caso è necessario chiarirli. Il documento è redatto se l'oggetto attività imprenditoriale Non sono d'accordo:

- con un rapporto di ispezione (clausola 6 dell'articolo 100 del codice fiscale della Federazione Russa);

- con i fatti violazioni fiscali scoperto durante l'ispezione (comma 5 dell'articolo 101).

Il periodo di dieci giorni o due mesi viene conteggiato dal giorno successivo al ricevimento dell'atto (clausola 2 dell'articolo 6.1 del Codice Fiscale della Federazione Russa).

Non tardare a presentare un'obiezione al rapporto di verifica fiscale documentale, quindi avrai più possibilità di difendere il tuo caso

Come determinare il termine per presentare opposizione?

Ad esempio, un'impresa ha emesso un atto il 10 aprile 2017. In questo caso, l'ultimo giorno per presentare un'opposizione è il 20 aprile 2017 per l'ufficio e il 10 giugno 2017 per fuori sede.

Ci sono casi in cui la scadenza cade in una data che non esiste in quel mese, quindi ultimo giorno per presentare un'opposizione è l'ultimo giorno di calendario di questo mese.

Ad esempio, il 31 luglio 2016 l'ispettorato fiscale ha presentato alla società un rapporto di sopralluogo. Ciò significa che l'ultimo giorno per presentare opposizione sarà il 30 settembre 2016.

Prima i requisiti per il rispetto delle scadenze erano più stringenti, ora è possibile opporsi in seguito, ma è comunque consigliabile rispettare le scadenze.

Se tuttavia l'imprenditore ritarda, si possono sollevare obiezioni al momento dell'esame dei materiali di controllo, dove viene invitato un rappresentante della parte controllata. È in questa riunione che le obiezioni dovrebbero essere accettate e prese in considerazione durante la discussione.

Redazione di un documento di disaccordo con la decisione del servizio fiscale

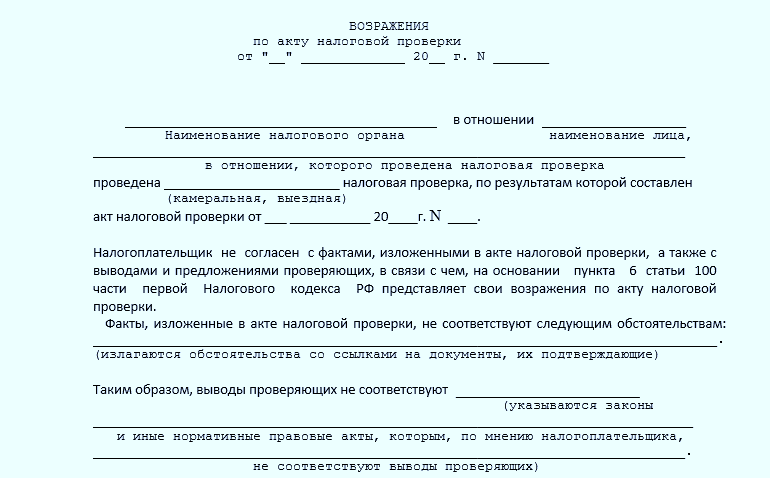

Tenendo conto del fatto che questo documento ha caratteristiche inerenti a un'unica entità aziendale, non esiste una forma unificata. L'opposizione è redatta in forma libera, ma ci sono requisiti generali al suo contenuto.

Come scrivere del disaccordo con i risultati di un'ispezione

Il documento deve contenere tutte le seguenti informazioni.

- Il nome del servizio fiscale a cui verranno presentate queste obiezioni.

- Nome completo dell'impresa o nome completo.

- Se disponibile, indicare il Codice Identificativo del Contribuente (TIN) e il KPP.

- Indirizzo legale della società, indirizzo di registrazione IP.

- Giorno, mese e anno del documento presentato.

- Elencare le imposte o altri calcoli che sono stati oggetto di verifica, indicando il periodo.

- Le date esatte di inizio e fine dell'assegno.

- Informazioni sugli ispettori ispettivi.

Come guida viene fornita una struttura standard delle lettere.

- Parte introduttiva composta da 2-3 paragrafi.

- Descrittivo, contiene il testo principale.

- Risoluzione.

- Conclusioni e richieste.

Il testo delle contestazioni individua chiaramente i punti sui quali il contribuente non è d'accordo. Si consiglia di elencarli nella stessa sequenza dell'atto. A seconda della portata, le contestazioni possono essere presentate contro l'atto nel suo insieme oppure su singoli punti. Le obiezioni non dovrebbero menzionare malintesi durante l'ispezione; l'importante è dichiarare affermazioni concrete supportate dai fatti.

È necessario comprendere la natura del disaccordo con l'opinione delle autorità fiscali, perché se si tratta solo di violazioni della procedura di verifica stessa, non verranno presentate obiezioni. Affermazioni simili possono essere fatte quando si impugna una decisione.

Per ciascun punto è necessario fornire argomentazioni convincenti che confermino la posizione del contribuente. Ogni giustificazione deve contenere un collegamento a uno specifico articolo della legge.

Quando si redigono obiezioni al rapporto di ispezione, è necessario fare riferimento agli articoli di legge pertinenti

Oltre alla legislazione di base in materia di politica fiscale, ci sono soprattutto lettere del Ministero delle Finanze indirizzate a questa impresa. Se si fa riferimento ad essi, l'obiezione sarà più convincente. Sarebbe inoltre opportuno fare riferimento alle spiegazioni offerte dal Servizio fiscale federale sul sito ufficiale.

Sarebbe utile rivolgersi a colleghi che si sono già trovati in una situazione simile. Inoltre, dispongono di lettere del Ministero delle finanze e spiegazioni del Servizio fiscale federale, necessarie per presentare un'opposizione.

È possibile utilizzare esempi di decisioni giudiziarie, fare copie di documenti delle corti suprema e arbitrale.

Le contestazioni vengono firmate dal dirigente o da un rappresentante autorizzato.

Per dimostrare la propria tesi, la società può redigere un allegato al documento principale. Dovrebbe essere inviato all'organismo di ispezione separatamente dall'opposizione entro il periodo specificato (clausola 6 dell'articolo 100 del Codice fiscale della Federazione Russa).

Come preparare i tuoi documenti

Ogni documento deve essere certificato separatamente con firma e sigillo. Esiste un altro modo: tutte le copie vengono presentate sotto forma di raccoglitore e certificate da un'unica certificazione. Tuttavia, questo modulo non è sempre adatto agli ispettori fiscali, che possono criticare il fatto che i documenti siano certificati con violazioni e persino imporre una multa di 200 rubli per questo. per ogni documento erroneamente eseguito.

Sebbene, come dimostra la pratica, tali azioni da parte delle autorità fiscali siano riconosciute dal tribunale come illegali e le multe vengano annullate.

I documenti multipagina devono essere numerati, cuciti e certificati: “corretto” o “la copia è corretta”, data, posizione, nome completo e firma con trascrizione della persona che ha firmato il documento.

Partecipazione all'esame del rapporto di ispezione documentale

Dopo aver ricevuto comunicazione scritta o telefonica, è consigliabile presenziare all'incontro, soprattutto se l'imprenditore ha fiducia nella legittimità delle contestazioni sollevate.

Per partecipare all'incontro è necessario avere con sé i seguenti documenti:

- Carta d'identità;

- sarà presente la procura, se non il dirigente, ma il suo rappresentante;

- una copia del documento principale relativo al disaccordo con i risultati della riunione della Camera;

- rapporto di ispezione;

- Applicazione.

È inoltre necessario prepararsi teoricamente, pensare attraverso una presentazione logica e ragionata, fornire esempi reali e concentrarsi sulle spiegazioni del Ministero delle finanze, del Servizio fiscale federale, della Cassa pensione e del Fondo delle assicurazioni sociali.

Puoi sfruttare un momento che possa giocare a favore della persona sottoposta al test. Ad esempio, se non è sicuro di poter dimostrare di avere ragione, non è necessario presentarsi alla riunione. Tuttavia, è possibile presentare istanza alle autorità superiori o al tribunale per presentare ricorso contro la decisione a causa di una violazione della procedura di revisione, avvenuta in assenza del contribuente.

Nota: prima che venga presa una decisione sul reclamo ( appello) hai il diritto di recedere in tutto o in parte. Per fare ciò, è necessario inviare una domanda scritta all'autorità fiscale. In questo caso si perde il diritto di presentare nuovamente reclamo per gli stessi motivi.

clausola 7 art. 138 Codice Fiscale della Federazione Russa

Preparazione di obiezioni scritte sulla base dei risultati delle verifiche IVA e imposte sul reddito

Le obiezioni al rapporto di verifica IVA si riducono alla richiesta di assegnare ulteriori procedure di controllo

Nell’esempio sopra, il contribuente protesta contro i risultati del rapporto di verifica dello sportello IVA, descrive i fatti presentati nel documento come illegittimi e chiede di programmare ulteriori attività di verifica.

Obiezione corretta al verbale di verifica delle imposte sui redditi: il contribuente giustifica la legittimità del suo operato

Nell'obiezione al rapporto di ispezione non si dovrebbero solo annotare le violazioni commesse durante l'ispezione, ma anche giustificare la correttezza della determinazione della base imponibile, dell'applicazione delle detrazioni o del calcolo degli importi fiscali.

Il disaccordo con l'opinione degli ispettori deve essere supportato da riferimenti ai documenti normativi pertinenti

Come e dove inviare un'opposizione?

Il documento preparato viene inviato per iscritto all'indirizzo dell'ispettorato fiscale territoriale che ha effettuato la verifica (clausola 6 dell'articolo 100 del Codice fiscale della Federazione Russa) o trasmesso direttamente all'ufficio. Questo può essere fatto da un leader o da una persona di fiducia (vv. 27, 29). Si consiglia di preparare due copie, una per l'ufficio delle imposte, l'altra con un segno di accettazione rimane al richiedente delle obiezioni.

Se non è possibile consegnare il documento di persona, è possibile inviarlo tramite raccomandata tramite posta ordinaria. Qui è molto importante prestare attenzione ai tempi in cui la data di consegna è considerata il sesto giorno dal giorno di spedizione (clausola 5 dell'articolo 100 del Codice Fiscale della Federazione Russa).

Tempo di considerazione della lettera

L'opposizione viene presa in considerazione dal capo o dal suo vice dell'ispettorato fiscale che effettua la verifica. Il termine per il completamento della revisione è determinato dal decimo giorno successivo al termine per la presentazione dell'opposizione e non dal momento in cui viene ricevuta dal contribuente sottoposto a verifica. In base alla clausola 1 dell'articolo 101 del Codice fiscale della Federazione Russa, questo periodo può essere esteso a 1 mese.

Dopo l'esame, viene presa la decisione appropriata. A seconda della situazione reale, le autorità fiscali possono:

- ritenere uno o più ispettori fiscali responsabili della violazione delle leggi fiscali;

- predisporre il rifiuto di procedere per mancato riconoscimento del reato commesso funzionari fiscali(Clausola 7 dell'articolo 101 del Codice fiscale della Federazione Russa).

Cosa fare dopo aver presentato un'opposizione?

Il titolare dell'azienda o il singolo imprenditore dovrà attendere l'esito entro il tempo assegnato per esaminare l'opposizione. Alla scadenza del periodo, il contribuente riceve una notifica in merito la decisione presa. Se ciò non accade, è necessario contattare il servizio fiscale e scoprire il motivo. Quando si scopre che le autorità fiscali ignorano chiaramente l'esame del documento di disaccordo con il rapporto di revisione, non vale la pena soffermarsi su questo. Per ulteriori azioni, ci sono autorità di vigilanza e giudiziarie superiori.

Cosa fare se il Servizio fiscale federale rifiuta di accettare un'obiezione

Alcuni contribuenti si trovano ad affrontare il fatto che i dipendenti dell'ispettorato non accetteranno le obiezioni entro un periodo di tempo accettabile. Questo fatto è una violazione diretta da parte delle autorità di regolamentazione. In una situazione del genere, è necessario contattare le autorità superiori competenti o il tribunale.

Gli avvocati raccomandano di utilizzare tali misure solo nei casi in cui l'imprenditore è completamente sicuro di avere ragione. Va ricordato che la procedura processuale è piuttosto lunga e richiede costi finanziari. Tuttavia, non dovresti rifiutarlo se il contribuente ne ha abbastanza motivi giuridici, supportato da documenti, che garantiscono che verrà presa una decisione a suo favore.

Di norma, qualsiasi verifica fiscale termina con l'identificazione di determinate violazioni. Tuttavia, tali azioni delle autorità di regolamentazione non sono sempre obiettive; a volte si verificano errori matematici elementari nei calcoli o evidenti violazioni della legislazione fiscale. Per ottenere giustizia il contribuente può avvalersi di uno strumento comodo, che è l'opposizione al verbale di verifica fiscale. È sufficiente compilarlo secondo i requisiti di legge, spiegare la propria posizione e presentare tempestivamente il documento all'ufficio delle imposte.

Obiezioni al verbale di ispezione documentale - campionePuoi comporli completamente da solo. Per fare ciò, è sufficiente tenere conto di diversi fattori, che verranno discussi in questo articolo.

Quando dovresti presentare obiezioni a un rapporto di ispezione documentale?

Se un contribuente nutre dubbi sulla legalità della posizione dell’autorità fiscale in base ai risultati di una verifica documentale, dovrebbe presentare un’obiezione. Inoltre, il documento deve essere redatto per iscritto, perché:

- è così che dimostri la serietà delle tue intenzioni;

- l'ispezione o il dipartimento del Servizio fiscale federale non lo prenderanno in considerazione in nessun'altra forma;

- potrebbe essere necessario in tribunale.

Naturalmente, dovresti selezionare argomenti molto convincenti che possano influenzare l'opinione di un'autorità superiore o di un tribunale nella tua direzione.

Allo stesso tempo, il contribuente deve tenere presente che la presentazione delle obiezioni è irta di controlli aggiuntivi: l'ispettorato fiscale, ai sensi del comma 6 dell'art. 101 del Codice Fiscale della Federazione Russa, è obbligato a rispondere al segnale. Una situazione simile si riflette in diverse decisioni dei tribunali, in particolare nelle decisioni del distretto FAS della Siberia orientale del 15 luglio 2009 n. A58-4792/08, distretto FAS di Mosca del 9 settembre 2009 n. KA-A40/8644-09 e il distretto nordoccidentale FAS del 01/06/2009 n. A56-26710/2008.

Può succedere che gli ispettori fiscali, durante un controllo aggiuntivo, riscontrino violazioni ancora più gravi. Pertanto, quando presenti obiezioni all'atto del camerale, dovresti ancora una volta assicurarti attentamente di avere ragione e che tutti i documenti siano in ordine.

Imparerai i tempi dell'audit documentale dall'articolo .

In quali situazioni non dovresti presentare obiezioni a un rapporto di ispezione documentale?

Non devono essere annotate nelle obiezioni le violazioni formali commesse dagli ispettori, quali: date di inizio e fine dell'evento, quadro procedurale, inesattezze nella preparazione del protocollo. È meglio concentrarsi sull'essenza dell'atto.

Se il contribuente ha osservazioni solo per motivi formali, allora è meglio non sollevare eccezioni. Possono ricorrere in appello contro le decisioni prese sulla base dei risultati dell'audit documentale. In tribunale, in questo modo, si potrà provare a screditare l'atto. Se lo fai prima, l'autorità fiscale eliminerà le carenze e priverà il contribuente di argomenti.

Leggi a cosa devi essere preparato quando controlli la dichiarazione dei redditi. .

Obiezioni a un rapporto di verifica fiscale documentale: campione

Nel Codice Fiscale e altri atti legislativi Non esistono requisiti separati per presentare obiezioni a un rapporto di verifica fiscale documentale. Pertanto, il contribuente può presentare argomentazioni in qualsiasi forma.

Ecco un esempio di obiezione a un rapporto di audit documentale.

Esempio

L'autorità fiscale, rappresentata dall'ispettore fiscale senior I. I. Zaitseva, ha condotto una verifica documentale della dichiarazione IVA presentata da Omega LLC per il 3° trimestre del 2017. Nella legge del 18 gennaio 2018 n. 18-4/23, Zaitseva propone di addebitare un'IVA aggiuntiva per il terzo trimestre del 2017 e di applicare sanzioni sull'imposta. Reclami da parte dell'ispettorato fiscale sono sorti nell'ambito del contratto di fornitura con Gerkon LLC.

Il direttore, il contabile e l'avvocato della società hanno preso conoscenza dell'atto e hanno creduto che avrebbero trovato argomenti convincenti per convincere le autorità fiscali a correggere l'importo della richiesta. Di conseguenza, è stato redatto un documento: un'obiezione al rapporto di ispezione documentale.

Alla testa

Ispettorato del Servizio fiscale federale della Russia n. 23 per San Pietroburgo

196158, San Pietroburgo,

st. Pulkovskaja, 12 anni, lettera A

da Omega LLC

TIN 7801378904, posto di controllo 771801991

196158, San Pietroburgo,

Viale Moskovsky, 136

Obiezioni

Omega LLC per un rapporto di verifica fiscale documentale

del 18 gennaio 2018 n. 18-4/23

L'Ispettorato del Servizio fiscale federale russo n. 23 di San Pietroburgo, rappresentato dall'ispettore fiscale statale senior I. I. Zaitseva, ha condotto un audit documentale dichiarazione dei redditi per IVA di Omega LLC per il 3° trimestre 2017.

Nell’atto n. 18-4/23 del 18 gennaio 2018, redatto dall’ispettore I. I. Zaitseva, alla nostra azienda è stato chiesto di pagare gli arretrati dell’imposta sul valore aggiunto per un importo di 172.800 rubli. e sanzioni maturate al riguardo per un importo di RUB 4.354. Inoltre, si propone di portare la società a responsabilità fiscale per la violazione.

Riteniamo che le conclusioni dell'ispettore I. I. Zaitseva siano infondate per i seguenti motivi:

La clausola 2.4 dell'atto impugnato precisa che l'importo della detrazione ammonta a 172.800 rubli. dichiarato in modo errato, poiché la nostra azienda non ha ricevuto la merce da Gerkon LLC (TIN 77876091011 / KPP 778609001). Per questo motivo la vendita di questi prodotti non ha avuto luogo.

A sostegno di ciò l'ispettore ha fatto riferimento al fatto che la nostra società non aveva pagato la merce e la controparte aveva tutti i segni di una società disonesta iscritta per estorcere benefici fiscali illegittimi.

Tuttavia, Omega LLC è in grado di confermare con documenti la realtà e la legalità della transazione. Sulla base dei documenti allegati alle obiezioni, è possibile verificare che merci per un importo di 48 tonnellate sono state ricevute, immesse in magazzino e quindi vendute ad altri appaltatori. Si allegano i seguenti documenti:

- copiaconti- trameda№ 184 28.09.2017, espostoOOO« Interruttore a lamella» VindirizzoNostrosocietàSUgeneralequantità 1 132 800 strofinare., VvolumenumeroI.V.A. 172 800 strofinare., perfertilizzantiaziende« Syngenta» Vvolume 48 tonnellate;

- copiamercesopraelevatoda 28.09.2017 № 184/14, dimessoSUquantità 1 132 800 strofinare., VvolumenumeroI.V.A. 172 800 strofinare., perfertilizzantiaziende« Syngenta» Vvolume 48 tonnellate;

- copiaaccordofornituremerceVvolume 56 tonnellateda 15.09.2017 № 49, prigionierofraOOO« Omega» EOOO« Interruttore a lamella» SUgeneralequantità 1 321 600 strofinare., EinoltreprigionieroAspecificatoaccordoaccordiOdiminuirepartitiA 48 tonnellate.

- copiaconti- trameda 28.11.2017 № 337, QualeespostoVindirizzoOOO« Centro agricolo» SUquantità 1 359 360 strofinare., VvolumenumeroI.V.A. 207 360 strofinare.;

- copiamercesopraelevatoda 28.11.2017 № 337, QualeespostoVindirizzoOOO« Centro agricolo» SUquantità 1 359 360 strofinare., VvolumenumeroI.V.A. 207 360 strofinare.;

- copiatassaredichiarazioniDiI.V.A.per 4- thtrimestre 2017 anno;

- copiepagamentoistruzioniOtrasferiremonetariofondiOOO« Interruttore a lamella» da 14.11.2017 № 532 Eda 28.12.2017 № 664;

- copierichiesteOtassaredettagliOOO« Interruttore a lamella» ErisposteDiQuestorichieste, testimoniando, Che cosaQuestoaziendaNonÈazienda- un giorno.

Inoltre, chiariamo che i prodotti consegnati non sono stati effettivamente pagati nel 3° trimestre 2017, poiché nella clausola 4.2 del contratto di fornitura il periodo di pagamento è specificato fino al 31 dicembre 2017.

Direttore di Omega LLC Pavlov Pavlov E.I.

Risultati

Un verbale di verifica fiscale documentale viene emesso dalle autorità fiscali solo se sono state scoperte violazioni durante il controllo della dichiarazione. Potete inviare le vostre obiezioni all'ispezione per iscritto se potete dimostrare l'erroneità delle conclusioni contenute nel rapporto di ispezione.

Se non ci sono abbastanza argomenti, è pericoloso presentare obiezioni: potrebbero provocare ulteriori misure di controllo fiscale.

Se un contribuente ha dubbi sulla legalità delle azioni o delle richieste dell'ispettore fiscale che ha effettuato la "verifica della telecamera", ha il diritto di presentare un'obiezione al rapporto di verifica fiscale documentale, un campione del quale è presentato di seguito. Come formularlo correttamente e in quale caso non deve essere presentato? Cercheremo di dare una risposta dettagliata ad ogni domanda.

Motivi per proporre opposizione

Gli ispettori fiscali, dopo aver ricevuto la dichiarazione del contribuente e altri documenti su entrate/spese, effettuano un controllo documentale di questi documenti aziendali. Nel caso in cui qualsiasi informazione richieda chiarimenti o chiarimenti, il pagatore viene informato di conseguenza. Entro i termini stabiliti dalla legge, è tenuto a fornire il tutto documenti necessari, certificati, ecc. Le violazioni individuate diventano la base per la stesura di un rapporto di ispezione, che viene inviato alla persona ispezionata.

Se un imprenditore (il capo di un'organizzazione) decide che i suoi diritti sono stati violati durante l'audit, ha il diritto di presentare un'obiezione al rapporto di audit fiscale documentale.

Gli esperti dividono condizionalmente le ragioni della sua compilazione in due categorie:

- violazioni procedurali (le regole per tenere una “stanza delle telecamere” sono state violate);

- violazioni del diritto sostanziale (l'ispettore ha interpretato erroneamente alcuni documenti e non ha tenuto conto di tutti i documenti forniti dal pagatore).

Ci sono violazioni che non sono considerate gravi e il tentativo di denunciarle può ritorcersi contro il contribuente. Non dovresti concentrarti sulle seguenti carenze dell'ispettore:

- tempistica della “camera room” (inizio e conclusione);

- lievi inesattezze nella redazione dell'atto;

- frivole violazioni delle norme.

Il documento deve essere presentato di persona all'ufficio delle imposte o inviato per posta. In quest'ultimo caso è consigliabile l'invio tramite raccomandata con avviso. In alternativa è possibile utilizzare Internet. Questa opzione però è adatta solo a chi possiede una firma digitale (registrata ufficialmente).

Caratteristiche della compilazione

Prima di formulare un’opposizione è opportuno accertarsi che le violazioni da parte degli ispettori siano effettivamente avvenute e che non vi siano insidie o errori nell’attività dell’imprenditore. In caso contrario, un altro (ripetuto) controllo potrebbe rivelare gravi violazioni nelle attività dell'imprenditore stesso.

Il documento deve essere presentato in formato cartaceo perché:

- solo in questa forma sarà accettato da un'autorità fiscale superiore;

- potrebbe essere necessario quando si va in tribunale.

Tutta la formulazione deve essere chiara e l'argomentazione deve essere completa al 100%. Altrimenti, Stato legalmente esperto. i dipendenti saranno in grado di “svelare” rapidamente un’accusa del contribuente redatta in modo errato.

Documento di esempio

Ad oggi non esiste una forma di opposizione chiaramente definita. Anche il sito web ufficiale del Servizio fiscale federale fornisce un esempio approssimativo. Tuttavia, la logica e le norme del lavoro d'ufficio suggeriscono cosa e come indicare:

- all'inizio del documento (angolo in alto a destra) – informazioni sul destinatario (nome dell'organizzazione fiscale, nome, cognome e posizione dell'ispettore fiscale che ha effettuato la verifica documentale);

- inoltre – informazioni sul mittente (contribuente);

- quindi - il numero del documento e la data della sua preparazione.

Nella parte principale del documento dovresti scriverne il nome (“Obiezione all'atto...”) e fornire la prova delle violazioni riscontrate. Si consiglia di fare riferimento agli articoli del Codice Fiscale, alle Lettere del Ministero delle Finanze e ad altri regolamenti.

Nella parte finale, il pagatore deve riassumere e indicare la sua richiesta (requisiti). Se all'opposizione sono allegati documenti, un elenco degli stessi dovrà essere fornito nella sezione “Appendice”. Il documento deve essere firmato ufficiale(capo dell'azienda). È necessario indicare la sua posizione, cognome, nome e data.

A livello legislativo non è precisato come dovrebbe essere formalizzata l'opposizione alla legge sulla “camera camera”. Ciò significa che puoi compilare a mano un modulo già pronto oppure stamparlo su un computer utilizzando un elaboratore di testi e poi stamparlo su una stampante utilizzando un normale foglio A4 o carta intestata aziendale. Inoltre non è necessario apporre il sigillo aziendale. Questa regola è stata cancellata nel 2016.

L'opposizione è redatta in duplice copia. Il contribuente ne tiene uno per sé dopo che l'ispettore fiscale lo ha visto. Un'altra copia viene consegnata all'ufficio delle imposte.

Stato i dipendenti sono tenuti a comunicare al contribuente la data, l'ora e il luogo delle proprie contestazioni. Può essere presente e integrare le sue pretese con nuovi argomenti o chiedere una riduzione della sanzione, poiché esistono circostanze attenuanti (in questo caso l'importo dovrebbe essere dimezzato). La sua presenza però non è necessaria; non peggiorerà la situazione.

Pertanto, un'opposizione al rapporto di audit documentale è un documento redatto dal contribuente. Il motivo della compilazione sono le azioni dell'ispettore che ha condotto l'ispezione, che, secondo il parere del pagatore, ha violato norme legislative e i diritti della persona sottoposta a ispezione. Non esistono requisiti rigorosi per la sua progettazione, ma è consigliabile redigerlo se sussistono validi motivi.

Come fare obiezioni? Segui alcune regole. Quindi, le tue argomentazioni dovrebbero essere il più chiare e comprensibili possibile. Evitare formulazioni lunghe e confuse.

Presenta le tue argomentazioni nella stessa sequenza, negli stessi paragrafi e sottoparagrafi utilizzati dall'ispezione. Questo sarà più conveniente per tutti. In questo caso è meglio premettere gli argomenti breve descrizione posizioni del Servizio fiscale federale.

...

Secondo i paragrafi 2.1.1, 2.1.2, 3.1.1, 3.1.2 del Rapporto di Ispezione

Gli ispettori hanno ritenuto che, in violazione del comma. 23 comma 1, comma 3 art. 264 del Codice Fiscale della Federazione Russa, l'organizzazione ha incluso tra le altre spese spese per un importo di XXX XXX rubli. per la formazione dei dipendenti società di consulenza, per il quale non dispone di una licenza attività educative.

Non siamo d’accordo con questa conclusione per i seguenti motivi.

...

Collegamenti alla legislazione

Tutti i collegamenti riguardano la legislazione, le lettere del Ministero delle finanze, del Servizio fiscale federale e del Servizio fiscale federale, nonché a pratica giudiziaria- è meglio indicare tra parentesi dopo gli argomenti. Ricorda che è necessario fare riferimento alle norme del codice fiscale e ad altre leggi nella formulazione in vigore durante il periodo in esame e non nel momento in cui si formulano obiezioni.

La pratica giudiziaria

Facendo riferimento alla prassi giudiziaria, selezionare le decisioni più recenti e presentarle nel seguente ordine:

Le obiezioni al verbale di verifica fiscale possono essere presentate in qualsiasi forma. Un esempio di obiezione può essere trovato su Sito web del Servizio fiscale federale .

1) atti dell'Arbitrato Costituzionale, Supremo o Corti Supreme(risoluzioni del Plenum, del Presidium, newsletter, definizioni);

2) regolamenti tribunale arbitrale la tua contea;

3) atti dei tribunali di grado inferiore della vostra regione;

4) atti di tribunali di altre regioni.

Allo stesso tempo, scegli quelle soluzioni in cui le circostanze della controversia sono il più simili possibile alla tua situazione. Se nelle tue obiezioni scrivi che la tua posizione è ampiamente supportata pratica giudiziaria, quindi fornire almeno tre o quattro soluzioni.

A sua volta, se le autorità fiscali nell'atto fanno riferimento alla pratica giudiziaria, è necessario provare a confutare ciascun riferimento, ad esempio, per i seguenti motivi:

- la legislazione è già cambiata;

- la decisione presa non riguarda l'oggetto della controversia;

- c'erano altre circostanze di fatto nel caso;

- le decisioni successive assumono una posizione diversa.

Circostanze attenuanti

Nella parte finale delle tue obiezioni, non dimenticare di chiedere al Servizio fiscale federale di tenerne conto comma 1 art. 112 Codice Fiscale della Federazione Russa, se nel tuo caso esistono. Infatti, se si verifica almeno una di queste circostanze, l'importo della sanzione fiscale dovrebbe essere ridotto almeno due volte clausola 3 art. 114 Codice Fiscale della Federazione Russa.

Ecco alcuni esempi di circostanze a cui assolutamente tutti possono fare riferimento:

- portare per la prima volta l'assoggettamento fiscale;

- mancanza di intenzione di commettere una violazione;

- pentimento e ammissione di colpa;

- coscienziosità del contribuente, che consiste nel pagamento tempestivo di tutte le tasse e nella presentazione delle relazioni;

- pesante condizione finanziaria, documentata, in particolare, la presenza di un ingente ammontare di debito.

Nelle tue obiezioni puoi anche chiedere di tenere conto delle perdite non dichiarate degli anni precedenti, la cui entità e presenza non ha contestato il Servizio fiscale federale. Alcuni tribunali ritengono che gli ispettori non possano rifiutare questo al contribuente Risoluzione del Servizio federale antimonopolio ZSO del 25 giugno 2014 n. A27-14009/2013; FAS PO del 02/04/2014 N. A49-2641/2013. Ma c’è chi ha un’opinione diversa vedere, ad esempio, la Risoluzione del Servizio federale antimonopolio dell'Ucraina del 3 dicembre 2015 n. F09-8175/15.

Allegati alle contestazioni al verbale di verifica fiscale

Allega alle tue obiezioni copie dei documenti primari e di altro tipo che dimostrano il tuo caso negli episodi controversi. Tieni presente che questo non è necessario, ma è consigliabile. Le copie dovranno essere autenticate dal responsabile (IP) o dal suo rappresentante per delega. Si prega di fornire un elenco di allegati alla fine delle obiezioni.

Se non puoi allegare determinati documenti alle obiezioni al momento della loro presentazione, hai il diritto di presentarli successivamente entro il periodo concordato con il Servizio fiscale federale clausola 6 art. 100 Codice Fiscale della Federazione Russa.

Firmare obiezioni

Le obiezioni devono essere firmate dal capo dell'organizzazione (imprenditore) o da una persona autorizzata da una procura. In quest'ultimo caso copia dello stesso dovrà essere allegato alle contestazioni. Puoi anche mettere un timbro sulle obiezioni se l'azienda lo utilizza.

Presentare obiezioni al rapporto di verifica fiscale all'ufficio delle imposte

Esistono due modalità per presentare obiezioni:

- presentando due copie del testo all'ufficio del Servizio fiscale federale o allo sportello di accettazione del documento. Ciò può essere fatto dal gestore stesso o dal suo rappresentante autorizzato. L'ispettore accetterà una copia con gli allegati e contrassegnerà l'accettazione sulla seconda;

- per posta con una lettera preziosa con una descrizione del contenuto e un avviso di consegna. In questo caso, prova a inviare la lettera in anticipo in modo che abbia il tempo di arrivare al Servizio fiscale federale prima della data di esame dei materiali di ispezione.

Se ti capita di presentare obiezioni l'ultimo giorno del mese assegnato, prova almeno a portarle direttamente all'ispettorato. E avvisa il Servizio fiscale federale che le obiezioni sono dirette a lei. Dopotutto, se li invii per posta, potrebbero non avere il tempo di arrivare all'ispezione entro il giorno in cui i materiali vengono esaminati. E poi sarà accettato senza tener conto delle obiezioni. Ed è improbabile che tu possa presentare ricorso su questa base. Il tribunale potrebbe decidere che hai abusato dei tuoi diritti perché avresti dovuto presumere che le tue obiezioni non avrebbero avuto il tempo di raggiungere l'ispettorato prima che fosse presa una decisione si veda, ad esempio, la Risoluzione del Servizio federale antimonopolio del Distretto militare orientale del 25 dicembre 2013 n. A82-11448/2012; FAS UO del 11 settembre 2013 n. F09-7338/13.

Articoli correlati

I migliori amuleti contro il malocchio e i danni Amuleto contro il malocchio con le mani per bambini

I migliori amuleti contro il malocchio e i danni Amuleto contro il malocchio con le mani per bambini

Come leggere correttamente il Salterio

Come leggere correttamente il Salterio

Piatti deliziosi con salsicce

Piatti deliziosi con salsicce

Uno scorcio di Bella. Cronaca romantica. Uno scorcio di genio. Messerer su Akhmadulina Boris Messerer scorcio della cronaca romantica di Bella

Uno scorcio di Bella. Cronaca romantica. Uno scorcio di genio. Messerer su Akhmadulina Boris Messerer scorcio della cronaca romantica di Bella

Ho sognato che stavo navigando su una barca sul fiume

Ho sognato che stavo navigando su una barca sul fiume

Come cucinare l'entrecote di manzo in padella

Come cucinare l'entrecote di manzo in padella

Informazioni sull'azienda Corsi di lingue straniere presso l'Università statale di Mosca

Informazioni sull'azienda Corsi di lingue straniere presso l'Università statale di Mosca Quale città e perché divenne la principale dell'antica Mesopotamia?

Quale città e perché divenne la principale dell'antica Mesopotamia? Perché Bukhsoft Online è migliore di un normale programma di contabilità!

Perché Bukhsoft Online è migliore di un normale programma di contabilità! Quale anno è bisestile e come calcolarlo

Quale anno è bisestile e come calcolarlo