Pārskatu apraksts Advanced analytics rouz. Par projektu

Vai pastāv būtiskas atšķirības starp uzlaboto analītikas režīmu un pakešu uzskaiti? Protams, ir. Īsi sakot, kopsavilkums ir šāds: jā, RAUZ, tāpat kā jebkuram citam algoritmam, ir savas īpašības. Vai tos vajadzētu saukt par trūkumiem? Es par to ļoti šaubos. Es pat domāju, ka, ja būtu veids, kā apgriezt vēsturi (tas ir, ja sākotnēji programmās būtu iekļauts RAUZ un, piemēram, noliktavas uzskaites detalizācija), nebūtu mazāk strīdu. Kā jau teicu iepriekš, daudzi joprojām uzskata, ka RAUZ ir sava veida lieta pati par sevi, “melno kasti”, kas rada rezultātus pēc sev vien zināmām formulām. Atšķirībā no partiju uzskaites, kur viss ir skaidrs un precīzs līdz partijai, RAUZ pastāvīgi kaut ko vidējo, atrisina kaut kādus vienādojumus, un rezultāts ir kaut kas aptuvens, tālu no patiesības. Galvenais RAUSE pretinieku arguments: "Vienkārši izdariet matemātiku uz papīra lapas - jūs tiksiet galā ar partiju grāmatvedību, nevis ar progresīvu analīzi."

Par šīs attieksmes kvintesenci pret RAUZ kā kaut kādu shaitan mašīnu var uzskatīt paziņojumu specializētajā forumā infostart.ru:

“Jā, RAUZ organizē tirgošanās un šarašku kantori, kuriem, dod vai ņem kurpi, vai pat zābaku, nav bail, vismaz aptuveni zināt (un kuru pārstāvji bļauj par “tiem pašiem aptuveniem” rezultātiem savā partijas grāmatvedībā ). Ja jums ir reāla ražošana un vēlaties uzzināt, cik daudz kaut kas tika iztērēts un kā tas iekļaujas gala produkta izmaksās, tad RAUZ sniegs šādu vidējo temperatūru

tūre, kas notiks, kā Padomju laiks"Uz papīra tā ir viena lieta, bet veikalā tieši otrādi, nemaz nerunājot par reālu materiālu plānošanu, taču nekādas finansiālās injekcijas, lai aiztaisītu robus, kā padomju laikos, nebūs."

Lūdzu, ņemiet vērā, ka šis ir forums 1C speciālistu profesionālajai kopienai, šo viedokli atbalstīja citi speciālisti, kuri, man šķiet, vairākus gadus strādā ar grāmatvedības sistēmām. Un tomēr viss iepriekš teiktais nav nekas vairāk kā mīts, ko es šodien atspēkos. Lai to izdarītu, man jāatbild uz diviem jautājumiem:

- Vai tiešām partiju uzskaite ir nepieciešama, lai pareizi aprēķinātu ražošanas uzņēmuma saražotās produkcijas pašizmaksu?

- Cik atšķiras izmaksu aprēķinu rezultāti, izmantojot RAUZ un partijas uzskaiti?

Kāda ir realitāte?

Tāpat kā iepriekš publicētajos rakstos, mēs piekrītam, ka “Manufacturing Enterprise Management 1.3” konfigurācija tiek izmantota, pamatojoties uz platformu “1C:Enterprise 8.2” (turpmāk tekstā – UPP). Tomēr, ja iepriekš RAUZ režīms vienmēr bija ieslēgts, tagad tiks salīdzinātas vienas un tās pašas darbības partijas uzskaitē un uzlabotajā analītikas režīmā. Ir arī vērts piebilst,

ka gan tad, kad RAUZ ir iespējots, gan partijas uzskaites režīmā tiks izmantots FIFO (no saīsinājuma FIFO - First-In-First-Out - opcija, kurā partijas tiek norakstītas no noliktavas tādā pašā secībā, kādā tās ieradās) .

Lai gan līdzīga mehānisma ieviešana partiju uzskaitē ir tikpat vienkārša kā bumbieru lobīšana, uzlabotas analītikas gadījumā, kur nav jēdziena “partijas veidošanas dokuments”, aprēķins tiek veikts vairākos posmos. Pirmkārt, tiek noteikts, kuras partijas palika noliktavā pēc visām izmešanām. Pēc tam tiek aprēķinātas to izmaksas. Pēc tam tiek aprēķinātas visu pārējo pušu utilizācijas izmaksas, un tās tiek noteiktas vienādas (vidēji) visiem utilizācijas virzieniem.

Neskatoties uz vairākiem kritiskiem komentāriem par šādu algoritmu dažādos forumos, tas nav pretrunā ar likuma prasībām un to var saukt par FIFO, nevis kaut ko citu. Tagad pāriesim no noliktavas uzskaites (kurai pieder FIFO algoritms) pie visvienkāršākās grāmatvedības ķēdes raksturojuma ražošanas process vispār.

- 1.februārī noliktavā tika saņemts materiāls “Materiāls Nr.1” 10 gab., par cenu 100 rubļi gabalā, par kopējo summu 1000 rubļi (skat. 2. att. augšpusē).

- 2.februārī, izmantojot dokumentu “Prasība-rēķins”, ražošanā tika nodoti 10 materiāli “Materiāls Nr.1”.

- 3.februārī tika saražoti 10 gatavie izstrādājumi “Pro”. izstrādājums Nr.1", kuram izlietoti 10 gab.materiāls "Materiāls Nr.1" (tika sagatavots dokuments "Ražošanas pārskats maiņai").

- 10. februārī noliktavā nonāca tāds pats materiāls “Mate”. riāls Nr. 1" 10 gab. apjomā, bet par cenu 200 rubļi gabalā par kopējo summu 2000 rub.

- 12.februārī, izmantojot dokumentu “Prasība-rēķins” ražošanā nodoti 5 gab.materiāls “Materiāls Nr.1”

- 13. februārī tika izlaisti 5 gatavie produkti “Pro”. izstrādājums Nr.1”, kuram izlietoti 5 gab.materiāls “Materiāls Nr.1”.

Kāda ir attiecīgā darbību secības nozīme? Tas pats materiāls nāk dažādi laiki(1. un 10. februāris) par dažādām cenām. Nākamajā dienā pēc nonākšanas noliktavā materiāls tiek pieņemts ražošanā, un dienu vēlāk tas kļūst par gatavās produkcijas sastāvdaļu.

Otrajā reizē no noliktavas netiek ņemts viss ienākošais materiāls, bet tikai puse. Attiecīgi tam vajadzētu palikt noliktavā 5 gab. Izmantojot partiju uzskaiti pēc FIFO metodes, teorētiski no noliktavas vispirms jānoraksta partijas 100 rubļu vērtībā un tikai pēc tam katra 200 rubļu. Protams, šāda būtiska cenu atšķirība ir apzināti veidota kā piemērs, lai parādītu, kā darbojas pašizmaksas, ražojot no dažādiem čekiem.

Saskaņā ar šo loģiku pirmajai gatavās produkcijas ražošanai vajadzētu būt pusei no otrās cenas (jo tā ir izgatavota no pirmās materiāla partijas). Pirmā laidiena paredzamās izmaksas ar partijas uzskaiti ir 100 rubļi gabalā, otrā – 200 rubļi. Tajā pašā laikā, ja ticam tam, ko viņi saka par RAUSE, šajā režīmā mums vajadzētu iegūt kādu vidējo rezultātu. Paskatīsimies, vai tas tā tiešām ir. Turklāt būs interesanti redzēt noliktavā atlikušā materiāla kopējo vērtību. Aprēķināsim ražošanas pašizmaksu un izveidosim atskaiti “Izziņa par preču partijām noliktavās”

Ko mēs redzam? Savādi, bet saražoto produktu izmaksas izrādījās vidējās attiecībā pret materiālu partijām. Varbūt, pārceļot uz ražošanu, kopējā tāme bija nepareiza? Bet no tā paša ziņojuma ir skaidrs, ka materiālu patēriņš bija 1. februārī 10 gab. 1000 rubļu vērtībā un 10. februārī 5 gab. 1000 rubļu vērtībā.

Tajā pašā laikā produkti, kas pilnībā izlaisti 3. februārī no pirmās materiāla saņemšanas brīža, tiek uzskatīti tā, it kā to ražošanai būtu izmantotas abas partijas. Patiešām, ja saskaita kopējās izmaksas no visiem ražošanā nodotajiem materiāliem (1000 rubļi + 1000 rubļi = 2000 rubļi) un dalīti ar to daudzumu (10 gab. + 5 gab. = 15 gab.), vidējā cena ir 133 rubļi 33 kapeikas. Reizinot iegūto vērtību ar 10 un 5 gabaliem, mēs iegūstam attiecīgi pirmā un otrā laidiena izmaksas (1333 rubļi 33 kapeikas un 666 rubļi 67 kapeikas).

Ir viegli redzēt, ka tie ir rezultāti, kas tiek parādīti izrakstos par preču partijām noliktavās. Un tas, es vēršu jūsu uzmanību, ir paredzēts partijas uzskaitei FIFO režīmā. Bet vismaz atlikusī daļa noliktavā saņēma kopējo tāmi, kādu mēs gaidījām? Jā, tā kā noliktavā paliek tikai materiāli no otrās partijas, to cena ir atbilstoša (200 rubļi gabalā, kopā 5 gab. ar kopējām izmaksām 1000 rubļu). Tas ir, saskaņā ar noliktavu, mehānisms darbojās tieši tā, kā paredzēts. Runājot par ražošanu, šeit mēs redzam skaidru kopējo aplēšu vidējo vērtību. Vēlreiz uzsveru: izlaidums 3. februārī tika veikts laikā, kad bija tikai viens piedāvājums par cenu 100 rubļi gabalā. Un tajā pašā laikā tā cena ir 133 rubļi 33 kapeikas par produkcijas vienību. Tagad apskatīsim rezultātu, veicot līdzīgu darbību secību ar iespējotu RAUZ. Tā kā tas netiek izmantots uzlabotajā analītikas režīmā

partiju uzskaiti, nevar izmantot atskaiti “Izziņa par preču partijām noliktavās”. Tā vietā tiek izmantota inventarizācijas lapa, kurā redzamas visas krājumu kustības. Kas tev uzreiz iekrīt acīs? RAUZ, kuram, pēc daudzu domām, būtu bijis jārāda neprecīzāks priekšstats, faktiski ļāva iegūt absolūti identisku rezultātu: saražotā produkcija 15 gabalu apjomā tika novērtēta par 2000 rubļiem, pārējā materiāla daļa noliktavas kopējā vērtība ir 1000 rubļu par 5 gab.

Ražošana bez partijām

Kāpēc tika iegūti tik dīvaini no pirmā acu uzmetiena rezultāti? Lieta tāda, ka neatkarīgi no tā, kurš uzskaites režīms ir izvēlēts (partijas vai RAUZ), tas attiecas tikai uz noliktavas uzskaiti un ražošanas uzskaiti nekādi neietekmē.

Ko tas nozīmē? Tas nozīmē, ka visas partijas, kas nonākušas ražošanā mēneša laikā, dokumentā “Izmaksu izmaksu aprēķins” tiek aplūkotas tikai kolektīvi. Citiem vārdiem sakot, ja mēneša laikā ir bijuši vairāki viena un tā paša materiāla ieņēmumi ar atšķirīgām izmaksu tāmēm, rezultātā tiks aprēķināta to vidējā kopsumma, kas tiks iekļauta gatavās produkcijas galīgajās izmaksās. Un tagad pats interesantākais: ja ražošanas izmaksas joprojām būs vidējās, vai ir nepieciešams nogalināt un atjaunot secību, lai uzturētu partijas uzskaiti?

Vēl viens svarīgs jautājums, kas jāuzdod sev: vai partiju uzskaite noliktavā pēc FIFO metodes principā atbilst reālajam stāvoklim? Vai materiāls, kas atnāca agrāk, tiešām vispirms tiek pārvests uz noliktavu? Ja atbilde ir negatīva, nav jādomā divreiz, veicot grāmatvedību, izmantojot vidējo, rezultāts būs vienāds abiem režīmiem, pat noliktavas grāmatvedībā. Atgriežoties pie raksta sākumā uzdotajiem jautājumiem, varam secināt:

- Uz jautājumu, vai partiju uzskaite tiešām ir nepieciešama, lai pareizi aprēķinātu ražošanas uzņēmuma saražotās produkcijas pašizmaksu, atbilde ir: nē, partiju uzskaites nozīme ir stipri pārvērtēta, jo ražošanā izmaksu aprēķins joprojām tiks aprēķināts vidēji.

- Uz jautājumu, cik lielā mērā atšķiras izmaksu aprēķinu rezultāti, izmantojot RAUZ un partiju uzskaiti, var atbildēt: vairumā gadījumu izmaksu aprēķinu rezultāti ir absolūti identiski, kas uzskatāmi tika parādīts piemērā.

Ir vismaz nepareizi runāt par mazāk precīziem vai nepareiziem izmaksu aprēķiniem uzlabotajā analītikas režīmā krājumu un izmaksu uzskaitei. Precīzas kopējās aplēses trūkums katram dokumentam, protams, rada zināmus ierobežojumus grāmatvedības detaļās, taču tam nav tik tālejošas sekas, kas liktu apšaubīt ražošanas darbību rezultātu. Faktiski vairumā gadījumu negatīvas atsauksmes par RAHZ nosaka lielākā mērā bailes, nevis reāla negatīva pieredze.

Kā parādīts rakstā, gan RAUZ, gan partijas uzskaite sniedz identiskus rezultātus ar pareiziem ievades datiem. Galvenais iemesls tam ir tas, ka pati ražošanas uzskaite UPP netiek veikta uz partijām neatkarīgi no izvēlētā režīma. Pārvedot materiālus no noliktavas uz ražošanu, nav tik svarīgi, kā tika aprēķinātas kopējās aplēses. Aprēķinot ražošanas izmaksas, joprojām tiks veikta kopējo aplēšu vidējā aprēķināšana. Lai gan šo faktu nav noslēpums un ir norādīts dokumentācijā, domāju, ka daudziem tas kļūs par atklāsmi pēc šī raksta publicēšanas. Citādi nebūtu tik daudz diskusiju un kļūdainu apgalvojumu, ka RAUZ dod mazāk precīzus rezultātus nekā partijas uzskaite. Varbūt kādam radīsies jautājums: vai dotajā piemērā ir iespējams sniegt detalizāciju, kurā saražotās preces kopējo novērtējumu noteiks reālās, nevis vidējās izmaksas materiālam, no kura tas reāli izgatavots?

Jā, tas ir iespējams. Un tieši tam būs veltīta raksta otrā daļa, kuru varēsiet izlasīt kādā no nākamajiem numuriem.

Šis raksts ir tiešas kursa sekas. Iemesls, kas pamudināja mani steigties uz šo kursu, bija tā autoru Jevgeņija Giļeva un Farita Nasipova paziņojums par RAUZ darbību.

Izpratnes trūkums par to, kāda vienādojumu sistēma un kā tiek veidota preču izmaksu aprēķināšanas konfigurācija, mani personīgi atturēja no tādām programmām kā 1C: Integrētā automatizācija 8 un 1C: Ražošanas uzņēmuma vadība 8.

Saņēmusi sākotnējās zināšanasŠajā jautājumā es nolēmu tos sakārtot. Rezultātā parādījās šis raksts. Tomēr pēc raksta aizpildīšanas sapratu, ka parastajam lietotājam nav īpaši jāsaprot, kā darbojas RAUZ. Kā sistēma veidojas lineārie vienādojumi.

Spriediet paši. Aviokompānijas pilota instrumentu panelī ir milzīgs skaits instrumentu. Pie operatora atomelektrostacija bloka vadības panelis aizņem vairākus desmitus kvadrātmetri. Iedomājieties, cik daudz ierīču tajā ir! Protams, pilots vai operators vispārīgs izklāsts zina sava darba principus. Bet viņi parasti nesaprot detaļas. Šī ir pavisam cita zināšanu joma. Lai veiksmīgi darbinātu lidmašīnas vai atomelektrostaciju, viņiem ir jābūt pārliecinātiem, ka visas šīs ierīces darbojas pareizi.

Tas pats attiecas uz RAUZ tehnoloģiju. Lietotājam ir svarīgi pareizi konfigurēt programmu un pareizi atspoguļot biznesa darījumus. Un programma pati var tikt galā ar izmaksu aprēķiniem. Ja jūs, tāpat kā es, jūtat diskomfortu, nesaprotot izmaksu aprēķināšanas algoritmu, tad šis raksts var jums noderēt. Pretējā gadījumā netērējiet laiku, dariet kaut ko patīkamāku.

Iespējams, RAUZ galvenais aspekts ir preču pašizmaksas novērtējums caur automātisku SLU veidošanu un tā sekojošu risinājumu. Tāpēc viņi bieži tiek identificēti. Šis raksts ir ieslēgts vienkāršus piemērus parāda, kā sistēma ģenerē SLN.

Raksts ir veltīts SLU veidošanas algoritma aprakstam programmā 1C: Trade Management, izdevums 11.1. Īsuma labad izmantosim saīsinājumus ut11 vai ut 11. Ja nepieciešams uzsvērt atšķirības, pilnībā norādīsim produkta izdevumu: ed. 11.1 vai izd. 11.0.

2. Izmaksu analīze ut11

Preču izmaksas programmā ut11 tiek aprēķinātas atbilstošās analītikas kontekstā. Izd. 11.1 et ed. 11.0 tādi analītiķi ir uzkrāšanas reģistra “Preču pašizmaksa” mērījumi:

- Nomenklatūras grāmatvedības analīze,

- Grāmatvedības sadaļa,

- Inventāra veids

- Organizācija.

Kategorija “Preču uzskaites analīze” attiecas uz atsauces grāmatu ar tādu pašu nosaukumu “Preču uzskaites analīzes atslēgas”. Saskaņā ar izstrādātāju terminoloģiju analītikas atslēga ir objekts, kas apvieno vairākas analītiskās uzskaites sadaļas. 1C ut11 tas ietver trīs papildu analīzi preču izmaksu aprēķināšanai:

- nomenklatūra,

- Raksturīgs,

- Noliktava.

Kopumā ir 6 analītiķi, kuru kontekstā tiek aprēķinātas izmaksas.

- Organizācija.

- Noliktava.

- Inventāra veids.

- Nomenklatūra.

- Raksturīgs.

- Grāmatvedības sadaļa.

Atšķirībā no ed. 10.3 ut11 konfigurācijā šiem analītiķiem ir dažas īpašas funkcijas. Īsi aprakstīsim tos.

"Organizāciju" direktorijs.

Izmaksu uzskaite tiek veikta saistībā ar organizācijām, bet netiek veikta uzņēmumam kopumā. Tas var šķist pārsteidzoši, jo UT 11 konfigurācija ir vadības. Bet tā ir taisnība. Kopumā uzņēmums neveic izmaksu uzskaiti.

Programmā 1C: Grāmatvedība 8 var augšupielādēt jebkuras organizācijas datus, izņemot iepriekš definēto organizāciju. organizācijā “ Vadības organizācija”.

Šādu organizāciju sistēma izveido automātiski, ja sadaļā “Administrēšana\Organizācijas un finanses” iestatāt karogu “Atsevišķas pirkšanas un pārdošanas operācijas vadībai”. un raj. grāmatvedība".

Katalogs "Noliktavas (noliktavu platības)".

1s 8.2 un 11 noliktava parasti nozīmē noteiktu uzglabāšanas zonu. Uzglabāšanas vietu skaits nav ierobežots.

Noliktavas platības var iedalīt uzglabāšanas zonās. Noliktavas telpu uzskaite iespējama tikai vairumtirdzniecības noliktavās, kurām paredzēta uz pasūtījumu balstītas dokumentu plūsmas shēma pārpalikumu un iztrūkumu saņemšanas, atsavināšanas un atspoguļošanas darījumiem.

Savukārt mērķtiecīgu preču uzglabāšanu var nodrošināt noliktavu zonās un noliktavās. Lai to izdarītu, ir jāiespējo iespēja izveidot uzglabāšanas tvertnes.

No pašizmaksas aprēķina viedokļa ir svarīgi zināt, ka tās tiek aprēķinātas kontekstā ar noliktavu teritorijām. Citiem vārdiem sakot, precēm, kas tiek glabātas dažādās telpās un dažādās kamerās, kas pieder vienai noliktavas teritorijai, ir vienāda pašizmaksa.

Katalogs "Rezervju veidi".

Krājumu veidi tiek glabāti tāda paša nosaukuma direktorijā “Krājumu veidi. Nepieciešamās preces tiek izveidoti automātiski, kad preces tiek piegādātas.

Izd. 11.1, radās iespēja manuāli norādīt uzskaites veidus un muitas deklarāciju numurus no preču izvešanas dokumentiem (pārdošana, pārvietošana, komplektēšana). Lai to izdarītu, dokumenta tabulas daļā noklikšķiniet uz pogas “Atvērt krājumu veidus”.

Katru krājumu veidu nosaka šādu detaļu kopums.

- Organizācija. Kataloga "Organizācijas" elements.

- Inventāra veids. Iespējamie krājumu veidi ir aprakstīti uzskaitījumā “Krājumu veidi”, kam var būt viena no šīm vērtībām: Produkts, Materiāls, Sūtījuma produkts un Pakalpojums. Izd. 11.0 bija arī Tara. Kādu iemeslu dēļ tas tika noņemts ut11.1.

- Nodokļi. Iespējamie nodokļu veidi ir aprakstīti sarakstā “PVN nodokļu veidi”: Pārdošana tiek aplikta ar PVN, Pārdošana netiek aplikta ar PVN, Pārdošana eksportam (0% likme) un Pārdošana tiek aplikta ar UTII.

- Apņēmīgs

- Vienošanās ar principālu. Kataloga elements “Līgums ar piegādātājiem”.

- Savstarpējo norēķinu valūta. Kataloga “Valūtas” elements.

- Citas organizācijas krājumu pārdošana. 1c 8.2 ut 11 konfigurācija nodrošina iespēju pārdot preces starp jūsu uzņēmuma organizācijām. Tā sauktā starpuzņēmumu shēma. Šis atribūts ir Būla tipa un var iegūt vērtību False (pēc noklusējuma) vai vērtību True.

- Organizācijas inventāra veids - preču īpašnieks. To nosaka direktorija “Krājumu veidi” detaļu vērtību kopa. Acīmredzot ir domāts sekojošais. Starpuzņēmumu shēmas ietvaros viena mūsu uzņēmuma organizācija var darboties kā komisionārs, bet cita kā pilnvarotājs. Šajā gadījumā komisionāram šī detaļa norāda pilnvarotāja krājumu veidu.

- Preču nodošanas veids. Iespējamās metodes preču nodošana ir aprakstīta sarakstā “Preču nodošanas veidi”: Pārdošana, Pārdošana un atgriešana, Pārskaitījums par komisiju, Pārskaitījums par komisiju un atgriešana, Nav nodots vai Nav nepieciešams.

- Piegādātājs. Kataloga “Partneri” elements.

- Mērķis. Iespējamie preču mērķa veidi ir aprakstīti sarakstā “Krājumu veidu mērķa veidi”: Paredzēts darījumam, Paredzēts sadalīšanai, Paredzēts pārvaldniekam, Paredzēts pasūtījumam ( Šī ir jauna vērtība, tā nav pieejama versijā ut11.0) vai Mērķis nav ierobežots.

- Apakšnodaļa. Kataloga “Uzņēmuma struktūra” elements. Tā kā konfigurācija ir pārvaldības, organizācijām nav nodaļu. Nodaļu struktūra uzņēmumam ir aprakstīta kopumā.

- Pārvaldnieks. Direktorija elements "Lietotāji".

- Darījums. Kataloga “Darījumi ar klientiem” elements.

- Uz darbībām attiecas UTII. Nav lietots.

- Finanšu grāmatvedības grupa. Kataloga “Finanšu uzskaites posteņu grupas” elements.

- Darījuma partneris. Kataloga “Darījumu partneri” elements.

- vienošanās. Kataloga “Darījuma partnera līgumi” elements.

- Mērķis. Direktorija elements “Uzdevumi”.

Nomenklatūra. Direktorija "Nomenklatūra".

Katalogs “Nomenklatūra” ir paredzēts šādu nomenklatūras veidu glabāšanai.

- Produkts.

- Serviss.

- Darbs. Nav pieejams ut11.0.

Raksturīgs. Katalogs "Nomenklatūras raksturojums".

Katalogā “Preces raksturojums” ir atrodams raksturlielumu saraksts (krāsa, svars, izmērs u.c.), pēc kuriem var veikt preces papildus kvantitatīvo uzskaiti programmā.

Grāmatvedības sadaļa. Uzskaitījums “Preču pašizmaksas uzskaites sadaļas”.

- Preces noliktavās.

- Preces nodotas komisijai.

- Ražošanas izmaksas. Nav pieejams ut11.0.

3. Izmaksu centri 1s 8,2 līdz 11

Aplūkotās 6 dimensijas un 6 dimensijas ir izmaksu funkcijas argumenti

Kopumā uzņēmumam var būt vairākas organizācijas, vairākas noliktavas, milzīgs skaits preču utt. Tas nozīmē, ka vienas un tās pašas preces izmaksas var atšķirties dažādās noliktavās, dažādās organizācijās, ar dažādas īpašības utt. Citiem vārdiem sakot, katram šīs funkcijas argumentam var būt vairākas vērtības:

Tas nozīmē, ka nezināmo izmaksu skaitu nosaka dažādu analītisko vērtību kombinācija. Šos agregātus var saukt par izmaksu centriem:

Mēs to jau atzīmējām iepriekš nezināmas vērtības izmaksas tiek aplēstas, atrisinot lineāro vienādojumu sistēmu SLE. Lai SLE būtu risinājums, neatkarīgo vienādojumu skaitam tajā jābūt vienādam ar nezināmo izmaksu skaitu. Sniegsim piemērus vajadzīgā vienādojumu skaita aprēķināšanai.

1. piemērs.

Triviālākais gadījums: uzņēmumam ir tikai viena organizācija, viena noliktava un viens produkta nosaukums. Tas nozīmē, ka ir tikai viena maksa

Acīmredzot, lai atrastu vienu nezināmu izmaksu, pietiek ar vienu lineāro bilances vienādojumu.

2. piemērs.

Uzņēmumam ir viena organizācija, divas noliktavas un divu veidu preces. Šajā gadījumā mums būs nepieciešamas četras ražošanas izmaksas

Jebkura argumenta (analītikas) tikai vienas vērtības klātbūtne ir līdzvērtīga faktam, ka izmaksas nav atkarīgas no šī argumenta. Šī iemesla dēļ arguments "Org" tiek izlaists argumentu sarakstā. Lūdzu, ņemiet vērā arī to, ka argumentu secībai nav nozīmes. Citiem vārdiem sakot

3. piemērs.

Mūsu uzņēmumam ir divas organizācijas, divas noliktavas un divu veidu preces. Šajā gadījumā jums būs nepieciešamas astoņas ražošanas izmaksas

Lai tos noteiktu, jāizveido 8 lineāri vienādojumi. Runājot par grafu teoriju, katra triāde veido savu izmaksu veidošanas centru, izmaksu centru. Šajā problēmā ir astoņi šādi izmaksu centri:

Protams, nav nepieciešams manuāli sastādīt šīs kombinācijas un katru reizi skaitīt to skaitu. Šim nolūkam varat izmantot tā saukto kombinatorikas pamata formulu. Lai ir elementu grupa, un grupa sastāv no elementiem. Atlasīsim vienu elementu no katras grupas. Tad kopējais skaits veidus, kādos var izdarīt šādu izvēli, nosaka attiecības

![]()

Pēdējā piemērā bija trīs elementu grupas: organizācijas, noliktavas un preces. Katrai grupai ir divi elementi. Izmantojot šo formulu, mēs varam uzreiz aprēķināt nepieciešamo vienādojumu skaitu: 8=2*2*2.

Reālajā dzīvē tirdzniecības uzņēmumā ir diezgan daudz analītiķu. Galvenokārt nomenklatūras dēļ. Piemēram, uzņēmumā ietilpst 3 organizācijas, 4 noliktavas un 100 preču vienības. Acīmredzot, lai aprēķinātu izmaksas, jums būs jāizveido 1200 lineāro vienādojumu sistēma. Un tas vēl nav viss. ut11 ir vēl trīs analītiķi, kuru kontekstā tiek aprēķinātas izmaksas. Tie ir produkta raksturlielumi, grāmatvedības sadaļas un krājumu veidi. Ja katram no tiem var būt tikai divas vērtības, tad vienādojumu skaits palielinās līdz 9600.

Acīmredzot. Ka neviens no mums nesastādīs SLE manuāli un neatrisinās to. Programma 1s 8.2 ut11 to paveiks mūsu vietā. Mums ir svarīgi saprast, kā viņa to dara.

Normatīvais dokuments “Preču izmaksu aprēķins” ļauj aprēķināt preču izmaksas 1C 8.2 izdevumā 11.1 vienā no trim veidiem.

- Mēneša vidējais rādītājs.

- FIFO (svērtais novērtējums).

- FIFO (ritošā vērtēšana). Šī opcija parādījās izdevumā. 11.1.

4. ROUSE – Mēneša vidējais rādītājs

Lineāro vienādojumu sistēmas sastādīšana, izmantojot metodi “RAUZ – mēneša vidējais”, ir vienkāršāka un intuitīvāka nekā izmantojot “FIFO (svērtā aplēse)” metodi. Lai gan kopumā abos gadījumos katram izmaksu centram tiek uzrakstīts formas bilances vienādojums

Atšķirība vienādojuma kreisās puses definīcijā ir preču atlikuma izmaksas kārtējā perioda beigās.

4. piemērs. Viena organizācija, viena noliktava un viena prece.

Pieņemsim, ka mēneša sākumā preču nebija atlikušas. Tad organizācija iegādājās 10 preču vienības par cenu 1000 rubļu par vienību. Pēc kāda laika tika pārdotas 4 šīs preces vienības. Mēneša beigās bija palikuši 6 gab.

Šajā piemērā pat bez risinājuma ir acīmredzams, ka vienas preces vienības izmaksas ir 1000 rubļu. Bet mums ir svarīgi saprast, kā izveidot vienādojumu un iegūt šo vērtību ar aprēķinu palīdzību.

Tā kā mums ir viena organizācija, viena noliktava un viens produkts, vienādojumu skaits, kas mums jāizveido, ir viens: 1=1*1*1.

Ir viegli aprēķināt, ka mēneša beigās ir palikušas 6 preču vienības. Preces vienības pašizmaksa ir nezināms daudzums, apzīmēsim ar to, reizinot ar to kvantitatīvo bilanci, iegūstam atlikušās preces pašizmaksu kārtējā mēneša beigās, t.i. Mēneša laikā ienākumi sastādīja 10 000 rubļu. Tika pārdotas četras preces vienības. To norakstīšanas izmaksas ir vienādas. Acīmredzot līdzsvara vienādojumam būs forma

Šeit tā ir nezināmā produkta vienības cena. Nejaukt ar preces pārdošanas cenu. No šī vienādojuma mēs to varam viegli atrast

![]()

Vēlāk redzēsim, ka 1c ut 11 programma pārskatos parāda nevis preces vienības pašizmaksu, bet gan preču utilizācijas izmaksas un atlikušo preču izmaksas. Mūsu gadījumā tas ir 4000 rubļu. un 6000 rubļu. attiecīgi.

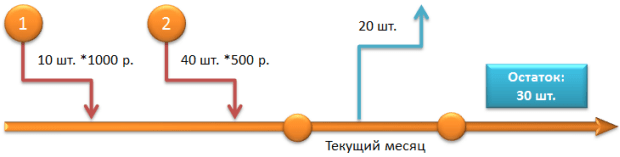

Piemērs 5. Viena organizācija, divas noliktavas un viena prece.

14.01.2013

Par maksu tika iegādāti 10 ventilatori par cenu 1000 rubļu gabalā. un tie tika kapitalizēti noliktavā-A.

15.01.2013

Par maksu tika iegādāti 20 ventilatori par cenu 2000 rubļu gabalā. un tie tika kapitalizēti noliktavā-B.

19.01.2013

15 fani tika pārvietoti no noliktavas-B uz noliktavu-A.

20.01.2013

4 ventilatori tika pārdoti par cenu 3000 rubļu katrs.

Ventilatoru izmaksas noliktavā A un noliktavā B ir atšķirīgas. Apzīmēsim tos attiecīgi kā un. Noliktavā-A mēneša beigās bija palikusi 21 preču vienība, bet noliktavā-B - 5 preču vienības. Lūdzu, ņemiet vērā, ka preces tiek pārvietotas no noliktavas-B par mums nezināmu cenu uz noliktavu-A. Un no Noliktavas-A tie tiek norakstīti pašizmaksā.

Vienādojumu skaits, kas mums jāizveido, ir vienāds ar diviem: 1*2*1=2. Tā kā mums ir viena organizācija un viens produkts, preču izmaksas pēc šo analītiķu domām neatšķiras. Paliek tikai viena analītika “Noliktavas” ar divām vērtībām: Noliktava-A un Noliktava-B. Šajā piemērā izmaksu centri ir samazināti līdz divām noliktavām. Katrai šīs analīzes vērtībai, pretējā gadījumā katram izmaksu centram, mēs pierakstīsim savu bilances vienādojumu.

Noliktavas A bilances vienādojums:

Bilances vienādojums noliktavai B:

Droši vien lasītājam rodas jautājums: kāpēc, nosakot izmaksas pēc SLU risināšanas metodes, tomēr šo metodi sauc par “Mēneša vidējo”. Turklāt. Tas nav tikai mēneša vidējais rādītājs, bet arī vidējā svērtā mēneša izmaksu tāme. Jā, jo SLU lēmums ir atkarīgs no novērtējuma

Un šī ir vidējā svērtā rezultāta aprēķināšanas formula.

Atrisinot iegūto sistēmu, mēs atklājam, ka, un Tiesa, pārskatā “Preču izmaksu analīze” mēs neredzēsim preces vienības izmaksas. Tomēr pieņemsim to kārtībā. Pēc faktisko izmaksu aprēķināšanas pārskatā “Produkta izmaksu analīze” tiks atspoguļoti šādi rezultāti.

Ir viegli uzminēt, ka Noliktavā-A saņemtie 25 ventilatori ir summa, kas veidojas, iegādājoties 10 ventilatorus un 15 ventilatorus, kas pārvietoti no noliktavas-B. 40 000 rubļu vērtība ir vienkārši šo ventilatoru iegādes izmaksas: 10*1000+15*2000=40 000 rubļu. Šo secinājumu var izdarīt, iegūstot rindas “Noliktava-A” dekodēšanu.

No Warehouse-A pārdoto 4 ventilatoru izmaksas ir 6400=4*1600. Tas sakrīt ar mūsu aprēķinu. Mēneša beigās palika 25-4=21 līdzjutējs. To izmaksas ir 21*1600=33600 rubļu.

Fani ieradās noliktavā-B tikai vienu reizi. Tāpēc to faktiskās izmaksas ir vienādas ar pirkuma cenu. Tas bija skaidrs no mūsu aprēķiniem. Tāds pats rezultāts ir parādīts pārskatā “Preču izmaksu analīze” par noliktavu-B.

Raugoties nākotnē, mēs piedāvājam šādus aprēķinus par 4 ieviestajiem ventilatoriem.

- ROUSE — mēneša vidējais rādītājs. 6400 rubļi.

- ROUSE – FIFO (svērtais novērtējums). 4000 rubļu.

- ROUSE – FIFO (ritošā vērtēšana). 4000 rubļu.

Piemērs 6. Viena organizācija, viena noliktava, viena prece un atlikums mēneša sākumā.

Šī piemēra īpatnība ir tāda, ka starp izmaksu dimensijām ir krājumu veids. Šīs analīzes vērtības ir direktorija “Inventāra veidi” elementi. Ievadot atlikumus uzskaites sākumā, šajā direktorijā tiks izveidots elements “Pašu preces”. Nākotnē, iegādājoties jaunu preču partiju, piemēram, no piegādātāja Electronics un sadzīves tehnika» tiks izveidots elements “Pašu produkts: Datu bāze “Elektronika un sadzīves tehnika””.

Tā rezultātā tiek iegūtas divas analītiskās vērtības. Tas nozīmē, ka izmaksas jāaprēķina divām krājuma veida vērtībām:

- Pašu preces,

- Pašu produkts: Datu bāze “Elektronika un sadzīves tehnika”.

Pārbaudīsim šo pieņēmumu, izmantojot šādu piemēru.

31.12.2012

. Šajā datumā mēs ieviesīsim 10 ledusskapjus noliktavā-A organizācijā TorgByt LLC, izmantojot dokumentu “Sākotnējo atlikumu ievadīšana” par cenu 1000 rubļu par vienību.

14.01.2013

Dokumentā “Preču un pakalpojumu saņemšana” tika reģistrēta 100 ledusskapju iegāde par cenu 2000 rubļu par vienību, un tie tika kapitalizēti Noliktavā-A.

21.01.2013

Dokumentā “Preču un pakalpojumu pārdošana” reģistrēta 70 ledusskapju pārdošana par cenu 3000 rubļu gabalā par summu 210 000 rubļu.

Šajā sadaļā mēs aplūkojam metodi “RAUZ — mēneša vidējais”, nevis FIFO. Taču ir pamats uzskatīt, ka programma vispirms no inventāra norakstīs 10 ledusskapjus, pēc tam no jauna saņemtās partijas vēl 60 ledusskapjus. Tad krājuma veidam “Pašu preces” diagramma un vienādojums būs šāds.

Krājuma veidam “Pašu preces: Bāze “Elektronika un sadzīves tehnika”” ir nedaudz sarežģītāk.

Ir viegli redzēt, ka pēc krājuma veida “Pašu preces” norakstīto preču pašizmaksa ir vienāda ar

Un norakstīto preču izmaksas pēc krājuma veida “Pašu preces: Bāze “Elektronika un sadzīves tehnika”” ir

Kopumā tika norakstīti 130 000 rubļu. Mēs ģenerēsim pārskatu “Preču izmaksu analīze” pēc krājumu veida. Attiecībā uz sākotnējo bilanci un ienākumiem viss ir acīmredzams.

Nākamajā fragmentā faktiski redzam, ka pirmie 10 ledusskapji ir norakstīti no inventāra veida “Pašu preces”. Un atlikušie 60 ir no krājuma veida “Pašu preces: Bāze “Elektronika un sadzīves tehnika””.

Šeit savā ziņā mēs varam runāt par FIFO. Atlikumi tiek norakstīti pēc FIFO metodes, bet pārējās preces tiek norakstītas pašizmaksā, kas aprēķināta, risinot SLU.

7. piemērs. Vairāku partiju dēļ izveidojās preču atliekas.

Pašreizējās darbībās preču atlikumi kārtējā mēneša sākumā var piederēt dažādām partijām. Rodas jautājums, kā tie tiks ņemti vērā, aprēķinot pārdoto preču pašizmaksu. Apsveriet šādu piemēru.

30.01.2013

31.01.2013

01.02.2013

Ja pieņemam, ka atlikuma vienības izmaksas tiek aprēķinātas, izmantojot vidējo svērto formulu, mēs to iegūstam

Tas ir pareizs rezultāts, jo pārskatā “Preču izmaksu analīze” norādīts, ka 20 putekļu sūcēju utilizācijas izmaksas ir 20*600=12 000 rubļu, bet atlikuma vērtība kārtējā mēneša beigās ir 30 *600 = 18 000 rubļu.

Piemērs 8. Viena organizācija, divas noliktavas un divas preces.

Apsvērsim vairāk sarežģīts piemērs un atspoguļo to programmā 1C: Trade Management ed. 11.1

01.01.2013

ieslēgts Noliktava — organizācija nopirka 100 televizorus par cenu 2000 rubļu par vienību kopā 200 000 rubļu.

02.01.2013

Noliktavā-B organizācija iegādājās 100 kafijas automātus par cenu 1500 rubļu par vienību kopā par 150 000 rubļu.

03.01.2013

Noliktavā-B organizācija iegādājās 140 televizorus par cenu 3000 rubļu par vienību kopā par 420 000 rubļu.

04.01.2013

30 kafijas automāti tika pārvietoti no noliktavas-B uz noliktavu-A.

05.01.2013

Noliktavā-A organizācija iegādājās 200 kafijas automātus par cenu 1800 rubļu par vienību kopā par 360 000 rubļu.

06.01.2013

60 televizori tika pārvietoti no noliktavas-B uz noliktavu-A.

07.01.2013

120 kafijas automāti tika pārvietoti no noliktavas-A uz noliktavu-B.

08.01.2013

No Warehouse-A tika pārdoti 70 televizori par cenu 5000 rubļu par vienību kopā 350 000 rubļu.

09.01.2013

10 televizori tika pārvietoti no noliktavas-A uz noliktavu-B.

10.01.2013

No Warehouse-B tika pārdoti 50 kafijas automāti par cenu 3000 rubļu gabalā kopā par 150 000 rubļu.

11.01.2013

No Warehouse-A tika pārdoti 100 kafijas automāti par cenu 3000 rubļu par kopējo summu 150 000 rubļu.

Sarkanie cipari attēlā atspoguļo dokumenta ievadīšanas datumu.

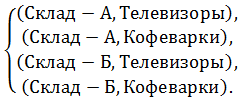

Tā kā mums ir viena organizācija, divas noliktavas un divas preces, vienādojumu skaits, kas mums jāizveido, būs četri: 4=1*2*2. Viena organizācija nozīmē, ka saskaņā ar šo analīzi izmaksas neatšķiras. Tas ir līdzvērtīgs faktam, ka tādas analītikas kā organizācija vienkārši nepastāv. Ir atlikušas divas analīzes: noliktava un prece.

Katram analītiķim mūsu piemērā ir divas vērtības. Tāpēc mums ir jāaprēķina 4 izmaksas, un šim nolūkam mums ir jāizveido 4 vienādojumi. Mēs izveidojam bilances vienādojumu katram analītisko vērtību pārim. Tos var saukt par izmaksu centriem:

Kopējo televizoru atlikumu mēneša beigās Noliktavā-A apraksta ar bilances vienādojumu izmaksu centram (Noliktava-A, televizori)

Kopējo kafijas automātu atlikumu mēneša beigās Noliktavā-A apraksta ar bilances vienādojumu izmaksu centram (Noliktava-A, Kafijas automāti)

Kopējo televizoru atlikumu mēneša beigās Noliktavā-B apraksta ar izmaksu centra bilances vienādojumu (Noliktava-B, Televizori)

Kopējo kafijas automātu bilanci mēneša beigās Noliktavā-B apraksta ar bilances vienādojumu pārim (Noliktava-B, Kafijas automāti)

No šīs lineāro vienādojumu sistēmas mēs varam viegli atrast šādas vērtības.

Izmaksas par 80 televizoriem, kas nosūtīti un pārvietoti no noliktavas A, kā arī izmaksas par 80 televizoriem, kas paliek noliktavā A, ir vienādas ar

Izmaksas par 60 televizoriem, kas tiek nosūtīti un pārvietoti no noliktavas B, kā arī izmaksas par 90 televizoriem, kas paliek noliktavā B, ir vienādas ar:

Pārskatā “Preču izmaksu analīze” tiek parādīts tāds pats rezultāts.

Izmaksas par 80 kafijas automātiem, kas tiek nosūtīti un pārvietoti no noliktavas-B, kā arī izmaksas par 140 kafijas automātiem, kas paliek noliktavā-B, ir vienādas ar

Pārskatā “Preču izmaksu analīze” tiek parādīts tāds pats rezultāts.

Izmaksas par 220 kafijas automātiem, kas tiek nosūtīti un pārvietoti no noliktavas-A, kā arī izmaksas par 10 kafijas automātiem, kas paliek noliktavā-A, ir vienādas ar

Pārskatā “Preču izmaksu analīze” tiek parādīts tāds pats rezultāts.

Raugoties nākotnē, mēs piedāvājam šādas aplēses par izmaksām, kas saistītas ar 80 televizoru norakstīšanu no noliktavas A.

- ROUSE — mēneša vidējais rādītājs. RUB 187 717,90

- ROUSE – FIFO (svērtais novērtējums). 160 000 rubļu.

- ROUSE – FIFO (ritošā vērtēšana). Nulle rubļu!!!

Es arī biju pārsteigts pēdējais rezultāts. Lai gan pēc teorijas tam vajadzētu būt 160 000 rubļu. Pēc konfigurācijas izpētīšanas es atradu apstrādi “Pakešu uzskaites reģistru sākotnējā aizpildīšana” un palaidu to. Pēc tam viss nostājās savās vietās.

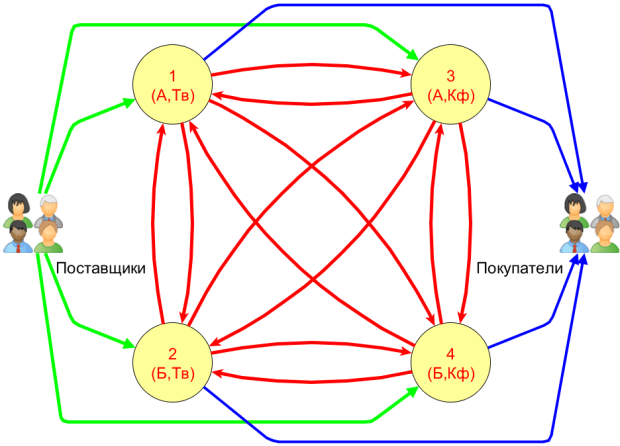

5. Izmaksu grafiks

Iepriekš minētās diagrammas ir skaidras lietotājam, un pat tad ļoti vienkāršos gadījumos. Uz to pamata nav iespējams organizēt aprēķinu automatizāciju. Faktiski programma automātiski nosaka izmaksu centru skaitu un izveido atbilstošu grafiku. Pēc tam tiek veidota vienādojumu sistēma un, izmantojot normatīvos dokumentus, tiek aprēķinātas izmaksas.

Parādīsim, kā izveidot izmaksu grafiku un SLU piemēram 5. Ir divas noliktavas un divas preces. Tātad nezināmo izmaksu skaits ir četras. Šo izmaksu argumentu kopas veido četrus grafa mezglus. Šajā kontekstā tos sauc par izmaksu centriem:

Īsuma labad tiek izmantoti šādi apzīmējumi: A ir Sklad-A, B ir Sklad-B, TV ir televizori, Kf ir kafijas automāti.

Katrs izmaksu centrs mijiedarbojas ar citiem centriem. Kopumā šis grafiks izskatīsies kā attēlā. Cipari norāda izmaksu centru numurus.

Loki starp mezgliem parāda izmaksu lielumu un virzienu. Piemēram, loka virziens no mezgla 1 uz mezglu 2 nozīmē, ka noteikts skaits televizoru ir pārvietoti no noliktavas A uz noliktavu B. Iespējamas arī apgrieztās plūsmas. Faktiski visas sarkanās lokas ir iespējamas kustības starp noliktavām.

Zaļie loki no preču piegādātājiem līdz izmaksu mezgliem norāda izmaksas, kas saistītas ar preču iegādi un nosūtīšanu uz attiecīgo izmaksu centru. Zilās lokas, kas izplūst no izmaksu centriem, norāda uz izmaksu norakstīšanu, pārdodot preces klientiem.

Rūpīgi izpētot grafiku, mēs nonāksim pie secinājuma, ka dažiem lokiem nav nekādas jēgpilnas nozīmes. Piemēram, ko varētu nozīmēt loks no 1. mezgla uz 3. Noliktavā A pārvietotie televizori pārvērtās par kafijas automātiem? Tas nevar notikt realitātē.

Tomēr tīri teorētiski televizorus var pārveidot par kafijas automātiem. Attiecīgi tiem būs atšķirīga pašizmaksa. Taču mūsu organizācija ar šādām operācijām nenodarbojas.

Tāpēc izmaksu grafikā mēs izdzēšam visus lokus, kas neatspoguļo reālās izmaksu plūsmas. Vienlaikus ņemam vērā, ka mēneša sākumā jebkurā noliktavā var būt vēl kādas preces.

Mēs piedāvājam bilances vienādojumu pirmajam izmaksu centram ar paskaidrojumiem

6. ROUZ – FIFO (svērtais novērtējums)

Metode “RAUZ – FIFO (svērtais novērtējums)” no “RAUZ – mēneša vidējais” metodes atšķiras tikai ar vienādojuma kreisās puses veidošanas metodi. Tas ir, kopējā preču bilances noteikšanas metode mēneša beigās.

ROUSE – mēneša vidējais rādītājs. Kopējo preču atlikumu mēneša beigās noteicām kā preču skaitu, kas reizināts ar nezināmo pašizmaksu.

ROUSE — FIFO (svērtais novērtējums). Kopējo preču atlikumu mēneša beigās nosaka pēc FIFO metodes.

SLE vienādojumu labā puse abām metodēm tiek veidota vienādi. Apskatīsim tipiskus piemērus.

9. piemērs. Pagājušā mēneša partiju uzskaite.

Pēdējā mēneša laikā pienākušas vairākas preču kravas. Tomēr ne visas preces no šīm partijām tika pārdotas. Rodas jautājums: kā programma, aprēķinot izmaksas, kārtējā mēnesī ņem vērā šīs partijas? Lai atbildētu uz šo jautājumu, apsveriet šādu piemēru.

30.01.2013

Noliktavā-A organizācija nopirka 10 Elektrosila putekļsūcējus par cenu 1000 rubļu par vienību par summu 10 000 rubļu.

31.01.2013

Noliktavā-A organizācija iegādājās 40 Elektrosila putekļu sūcējus par cenu 500 rubļu par vienību kopā par 20 000 rubļu.

01.02.2013

organizācija pārdeva 20 Elektrosila putekļsūcējus par cenu 2000 rubļu par vienību kopā par 40 000 rubļu.

Izd. 11.0 visi iepriekšējo mēnešu pārpalikumi nez kāpēc tika apvienoti vienā partijā. Šajā gadījumā vienas vienības izmaksas tika aprēķinātas, izmantojot vidējo svērto formulu

Šajā gadījumā iznīcināšanas izmaksas mūsu piemērā būs 20*600=12 000 rubļu, bet atlikušās izmaksas būs 30*600=18 000 rubļu.

Ut11.1 situācija ir labota. Iepriekšējā mēneša partijas netiek apvienotas vienā partijā: norakstīšana tiek veikta, izmantojot FIFO metodi.

No 20 pārdotajām precēm no pirmās partijas tika ņemtas 10 vienības (10*1000=10000). Atlikušie 10 produkti ir no otrās partijas (10*500=5000). Kopējās 20 preču vienību norakstīšanas izmaksas būs 15 000 rubļu. Atlikums 30*500=15000 rubļu.

Šis rezultāts tiek parādīts pārskatā “Produkta izmaksu analīze”.

Šī pieeja šķiet saprātīgāka. Un tas nozīmē, ka partijas parādījās ut11.1.

10. piemērs. Bilances izmaksas perioda beigās.

Pirms vienādojumu ģenerēšanas programma aprēķina preču atlikuma pašizmaksu perioda beigās, izmantojot FIFO metodi.

| Preču atlikuma izmaksas perioda beigās tiek aprēķinātas, izmantojot FIFO metodi, kā starpība starp visu saņemto sūtījumu izmaksām un pirmo sūtījumu izmaksām. |

Tās ir tiešas FIFO metodes sekas. Kopējo preču atlikumu perioda beigās nosaka pēdējo partiju izmaksas. Paskaidrosim to ar piemēru.

04.02.2013

05.02.2013

06.02.2013

11.02.2013

Nosūtīšanas laikā programma norakstīja 10 kumodes no 1. preču partijas un 5 kumodes no 2. partijas. Līdz ar to kopējā bilance tiks veidota no atlikušo 15 2. partijas preču un 15 3. partijas preču vienību izmaksām, tas ir, 15 * 2000 + 15 * 3000 = 75 000 rubļu.

Citiem vārdiem sakot, 75 000 rubļu ir izmaksas par 30 preču vienībām, kas atlikušas perioda beigās. Izmaksu vienādojums būs šāds

Kā mēs secinām, ka pārdoto preču izmaksas ir vienādas ar

![]()

Šo rezultātu apstiprina pārskats “Preču izmaksu analīze”.

11. piemērs. Pārvešana no vienas noliktavas uz citu.

Izd. 11.0, aprēķinot kopējo preču atlikumu mēneša beigās, nez kāpēc netika ņemta vērā uz šo noliktavu pārvietoto preču pašizmaksa. Versijā 11.1 šī situācija ir labota. Aprēķinot kopējo atlikumu kā pārsūtīto preču pašizmaksu, programma tās izmaksas ņem no tās saņemšanas partijas. Paskaidrosim to ar piemēru.

04.02.2013

Noliktavā-A organizācija nopirka 10 kumodes par cenu 1000 rubļu par vienību par summu 10 000 rubļu.

05.02.2013

Noliktavā-B organizācija nopirka 15 kumodes par cenu 3000 rubļu par vienību kopā par 45 000 rubļu.

06.02.2013

10 kumodes tika pārvietotas no noliktavas-B uz noliktavu-A.

07.02.2013

Noliktavā-A organizācija nopirka 20 kumodes par cenu 2000 rubļu par vienību kopā par 40 000 rubļu.

08.02.2013

Noliktavā-A organizācija nopirka 15 kumodes par cenu 3000 rubļu par vienību kopā par 45 000 rubļu.

11.02.2013

organizācija pārdeva 15 kumodes par cenu 4000 rubļu par vienību kopā par 60 000 rubļu.

Aprēķinot kopējo atlikumu, kaut kā jāņem vērā preces, kas parādījās šajā noliktavā sakarā ar pārvietošanos no citas noliktavas. Tātad attēlā redzams, ka laikā starp 3.partijas pienākšanu un 15 preču vienību nosūtīšanu notika preču kustība 10gab apmērā no Noliktavas-B uz Noliktavu-A.

Pārdodot 15 kumodes, no 1. partijas tika norakstītas 10 kumodes. Šajā partijā nav palikusi neviena kumode. Atlikušās 5 kumodes tiek norakstītas no partijas, kas pārvietota no noliktavas-B. Pārvietojoties preču izmaksām, ir dabiski norādīt preču izmaksas no šīs partijas, tas ir, 3000 rubļu par kumode.

Tāpēc kopējais atlikums Noliktavā-A mēneša beigās būs vienāds ar

Ir viegli saprast, ka šī summa veido 40 kumodes, kas palikušas noliktavā A. Izveidosim vienādojumus izmaksu novērtēšanai.

Lūdzu, ņemiet vērā, ka vienādojuma labajā pusē tiek pieņemts, ka kumožu izmaksas, kas pārvietotas no noliktavas B uz noliktavu A, nav zināmas. Atrisinot šos vienādojumus, mēs atklājam

Šo rezultātu apstiprina aprēķins ut11.1.

7. ROUSE — FIFO (slīdošais novērtējums)

Ut11.0 šādas metodes nebija. Lai to ieviestu, konfigurācijā ir izveidoti atbilstoši partiju uzskaites uzkrāšanas reģistri. Jo īpaši preču saņemšanas, norakstīšanas un pārvietošanas dokumentos tiek izdarīti ieraksti "Organizāciju preču partijas" uzkrāšanas reģistrā.

Lietojot šo metodi, šķiet, ka SLU neveidojas un norakstīto preču pašizmaksa tiek noteikta pēc ierastās FIFO metodes.

Tomēr šī metode paredz, ka visas spēles tiek spēlētas hronoloģiskā secībā. Jaunā “Mēneša slēgšanas” apstrāde palīdzēs šajā jautājumā. Starp citām darbībām tas atjauno spēļu secību.

Tomēr ar šīm acīmredzamajām operācijām nepietiek. Ja izlemjat aprēķināt izmaksas, izmantojot metodi “RAUZ - FIFO (slīdošā aplēse)”, tad noteikti vispirms aizpildiet partiju uzskaites reģistrus ar sākotnējo informāciju. To veic ar tāda paša nosaukuma apstrādi “Sērijveida uzskaites reģistru sākotnējā aizpildīšana”.

8. Negatīvie atlikumi

Nepatīkama ut11.0 konfigurācijas iezīme bija tā, ka tā nepareizi aprēķināja preču izmaksas negatīvu atlikumu klātbūtnē.

Ar ko tas ir saistīts? Parasti programmas ieviešanas sākumā ir atļauts apstrādāt dokumentus bez atlikumu kontroles. UT 11 arī ir šāds mehānisms, taču tas ir efektīvāks nekā izdevumā. 10.3.

Sadaļā “ADMINISTRACIJA / Finanses” (izdevumā 11.1 ADMINISTRĀCIJA / Organizācijas un finanses) ir karodziņš “Kontrolēt organizāciju preču atlikumus”. Tā uzstādīšana nodrošinās atlikumu kontroli visās organizācijās un visās noliktavās. Bet, ja šis karodziņš ir notīrīts, tad atlikumu kontroles metodi nosaka attiecīgās noliktavas kartē esošā lauka “Atlikuma kontroles iespēja” vērtība.

Pārbaudīsim, kā ut11.0 un ut11.1 reaģē uz negatīviem atlikumiem, aprēķinot izmaksas, izmantojot šādu piemēru

21.01.2013

Noliktavā-A organizācija nopirka 10 metrus “NYM Cable (Sevkabel) 5x35” par cenu 1000 rubļu par vienību par summu 10 000 rubļu.

28.01.2013

15 metri “NYM Cable (Sevkabel) 5x35” tika pārdoti par summu 30 000 rubļu.

Vispirms noņemiet atzīmi no karoga “Kontrolēt atlikušās organizācijas preces” un iestatiet opciju “Nekontrolēt” noliktavas A noliktavai.

UT ed. 11.0.

Acīmredzot mēneša beigās būs negatīvs saldo: -5 preču vienības. Pēc tam līdzsvara vienādojumam būs forma

No tā mēs to varam viegli atrast

![]()

Attiecīgi nosūtīto preču norakstīšanas izmaksām jābūt vienādām ar 15 000 rubļu. Tomēr aprēķins ed. 11.0 parādīs, ka 15 nosūtīto preču izmaksas nav 15 000 rubļu, bet 10 000 rubļu.

UT ed. 11.1.

Aprēķinot izmaksas, piemēram, izmantojot metodi “RAUZ – mēneša vidējais”, programma tomēr ziņos, ka partijas uzskaites secība ir pārkāpta. Restaurācija tiek veikta ar apstrādi “Mēneša slēgšana”.

Palaižot to, tas atklās negatīvus atlikumus un piedāvās tos labot. Kamēr trūkstošās preces nav reģistrētas, programma neļaus aprēķināt pašizmaksu.

Secinājums

Programmas 1C: Trade Management versijā 11.1 lietotājam tiek dotas trīs iespējas izmaksu aprēķināšanai.

- Mēneša vidējais rādītājs.

- FIFO (svērtais novērtējums).

- FIFO (svērtais novērtējums).

Jebkurš no tiem nodrošina diezgan pareizu izmaksu aprēķināšanas veidu. Un, neskatoties uz to, opciju klātbūtne liek lietotājam domāt par viņam piemērotās iespējas izvēli.

Pirms atbildēt uz šo jautājumu, ņemiet vērā, ka no spaiņa varat izliet tieši tik daudz ūdens, cik mēs tajā ielējām. Tas pats ar izmaksām. Nav nozīmes tam, cik preču sūtījumu pienāk vairāku mēnešu laikā. Ir svarīgi, lai, izmantojot jebkuru izmaksu aprēķināšanas metodi, norakstītajām izmaksām pēc visu preču pārdošanas ir jābūt vienādām ar to iegādes izmaksām, ņemot vērā iespējamās transportēšanas un iepirkuma izmaksas.

Tomēr šie aprēķini var svārstīties katru mēnesi. Tāpēc izmaksu aplēses metode ir svarīga tikai operatīvais novērtējums finanšu rezultāti atbilstoši konkrētam mēnesim. Tāpēc, izvēloties vērtēšanas metodi, jāņem vērā šādi kritēriji.

Precizitāte. Metode “FIFO (ritošā vērtēšana)” ir absolūti precīza: par kādu cenu tie tika nopirkti, par tādu cenu tie tika norakstīti. Bieži vien izmaksu aplēses rezultāts, izmantojot “FIFO (svērtā aplēse)” metodi, var sakrist ar tāmi, izmantojot “FIFO (ritošā aplēse)” metodi.

Performance. Mēneša vidējā metode neizmanto partijas. Tāpēc tas nodrošina visaugstāko sistēmas veiktspēju. FIFO (svērtā vērtēšanas) metode izmanto informāciju par iepriekšējā mēneša partiju atlikumiem. Līdz ar to produktivitātes ziņā to var ierindot otrajā vietā aiz “Mēneša vidējā” metodes.

“Lēnākā” metode ir “FIFO (ritošā vērtēšana)” metode. To var ieteikt lielām tirdzniecības organizācijām, ja tās ir izmantojušas tehniskos līdzekļus, lai palielinātu sistēmas veiktspēju.

Īpaši ir vērts pieminēt mazo tirdzniecības organizācijas. Viņiem sistēmas veiktspēja ar jebkuru novērtēšanas metodi būs gandrīz vienāda. Tāpēc šādas datu bāzes lietotājs izvēlas sev pazīstamāku un ērtāku metodi.

Diemžēl no izmaksu aprēķināšanas viedokļa nav kritēriju, pēc kuriem vienu organizāciju varētu saukt par ļoti lielu, bet otru par mazu. Fakts ir tāds, ka sistēmas veiktspēju nosaka ne tikai programmatūra, bet arī ar tehniskiem līdzekļiem.

Vienkārša lietošana. “Mēneša vidējā” metode šķiet visērtākā. Nav nepieciešams vispirms palaist “Pakešu uzskaites reģistru sākotnējās aizpildīšanas” apstrādi. Pirms katra izmaksu aprēķina nav nepieciešams atjaunot partiju secību. Dokumentus var apstrādāt jebkurā secībā.

Tie ir raksti no kursa 1C finālistiem: Tirdzniecības vadība - Ātrais sākums: izmaksas, izmaksas, finanses. Finālisti ir tie skolēni, kuri izpildīja visus mājas darbus un par tiem ziņoja. Kursu izstrādātāji Farits Nasipovs un Jevgeņijs Gilevs aicināja viņus rakstīt rakstus par ut11. Trīsdesmit cilvēki pieņēma šo ielūgumu. Trīs rakstu autori kļuva par rakstu konkursa godalgotajiem.

1. vieta. Kas ir Intercampany? Goļikovs Aleksandrs Borisovičs. Vai vēlaties uzzināt, kas ir Intercampany? Tad šis raksts jums būs noderīgs. Tiek apskatīti darbības principi, konfigurācijas un pielietojuma īpatnības.

2. vieta. Iespaidi no tikšanās UT11. Mana pirmā iepazīšanās ar UT11 jeb “ja tev tas nepatīk, tad tu vienkārši nezini, kā to pagatavot”.

3. vieta. Darbs adreses noliktavā. Artemovs Artjoms Vladimirovičs. Adrešu noliktavas darbības principi. Noliktavas iestatīšanas process. Sākotnējo atlikumu ievadīšana. Pieņemšanas un nosūtīšanas reģistrācija.

Augstāk uzskaitītie raksti saņēma visvairāk balsu. Bet tas nenozīmē, ka pārējie raksti nav uzmanības cienīgi. Šeit ir vēl dažas saites. Tie atspoguļo tikai manas intereses. Varbūt tas būs interesanti arī jums.

Darbs ar darījumu partneriem UT 11. Darba organizācija ar darījumu partneriem UT 11. Sadalījums darījuma partneros un partneros. Piemērs darba organizēšanai ar tīklu.

Sērijas iestatīšana 1C: tirdzniecības pārvaldība 11. Beidika Jeļena. Šis raksts var būt noderīgs cilvēkiem, kuriem nepatīk lasīt instrukcijas. Tas palīdzēs ātri iestatīt iespēju reģistrēt preces pa sērijām sistēmā 1C: Trade Management 11.

10 montāžas soļi - caur ērkšķiem uz izmaksām. Rakstā aplūkota iekārtu montāžas uzskaites metodika un biznesa process, izmantojot sistēmas vienību piemēru. Interesanti būs tiem, kuri vēlas uzzināt, kā aprēķināt preces vienības pašizmaksu, kā arī kāpēc nepieciešami dokumenta statusi “Klienta pasūtījums”, “Montāžas pasūtījums”, “Preču komplektācija”.

Piegādājam Preci - uz “Noliktavu” vai “Telpām”?! Pāvels Vaņins. Rakstā ir runāts par jauninājumiem, kas ietekmēja jēdzienu “Noliktavas” tirdzniecības vadībā 11. Tiek apskatīts viens no izplatītākajiem noliktavas uzskaites organizēšanas gadījumiem uzņēmumā un izvēlēta atbilstošā direktorija “Noliktavas” struktūra programmā. Raksts ļaus jums izvairīties no dažiem “grābekļiem”, ieviešot UT 11.

Pamatiestatījumi, darbības līdzekļi, problēmsituācijas un kļūdas UT 11.0, kas ir svarīgi izmaksu aprēķiniem. Žukova Natālija Aleksejevna. Rakstā ir aprakstīti pamata iestatījumi, sistēmas darbības iezīmes, tās problēmzonas. Tas viss tiek ņemts no kursa materiāliem, diskusijām vietnē un apkopots vienuviet. Tāpēc galveno vietu šeit ieņem izmaksu aprēķināšanas pazīmju apraksts. Izpratne par sistēmas darbību ļaus jums pieļaut mazāk kļūdu. Ja iespējams, tiek piedāvāti problēmu risinājumi. Lūk, kas ieviesējam, vadītājam vai galvenajam grāmatvedim jāzina par programmu pirms ieviešanas uzsākšanas. interesanta informācija un lietotājam. Vēlos norādīt, ka raksts nav rakstīts ar mērķi kritizēt UT11.0. Es vēlētos, lai būtu izpratne par to, ko sistēma var un ko nevar, kā ar to pareizi strādāt un kādas ir tās funkcijas.

Darbs ar maksājumu kartēm Tirdzniecības vadības konfigurācijā 11 . Grigorjevs Aleksandrs Nikolajevičs. Cienījamie kolēģi! Šis ir mans pirmais raksts, tāpēc nevērtējiet pārāk skarbi. Kā saka - pildspalvas pārbaude. Ilgi domāju, par ko rakstīt, un nolēmu ar palīdzību aptvert pārdošanas tēmu bankas kartes. Tātad sāksim. Visi saprot, ka runa būs par mazumtirdzniecību. Lai strādātu ar mazumtirdzniecību, ir jākonfigurē atbilstošie uzskaites parametri programmā (Administrēšana - Pārdošana...

Preču novērtēšanas metode pēc atsavināšanas: FIFO, Vidējais, RAUZ un UT 11. Raksts ir par to, ka jebkura darbības joma prasa meklējumus, radošu pieeju, jaunu skatījumu uz savas darbības objektiem un apkārtējo pasauli. Izgudrojiet, izmēģiniet, meklējiet un atrodiet jaunas neizpētītas, neizpētītas iespējas un veidus, kā atrisināt savas problēmas.

“Mūžīgā maizes cepējs” jeb stāsts par vienu preču komplektu. Pašā sākumā es iepazīstināšu ar problēmu, ar kuru es saskāros, pabeidzot šo kursu. Iedomājieties, ka komplektējat komplektu pārdošanai: esat rakstījis sastāvdaļas ar lielo burtu, iestatījis komplekta nomenklatūru un tā specifikāciju. Nākamais loģiskais solis būtu preču salikšanas (demontāžas) dokumentēšana. Jūs mēģināt to izpildīt un redzat šādu kļūdu: (Noklikšķiniet, lai palielinātu attēlu) Tas ir labi, ...

Preču bonusu uzskaite UT 11.0.9 vai par brīvu un saldo etiķi. Šajā rakstā ir aprakstīts alternatīvs skatījums uz papildu vienumu uzskaiti, ko organizācija nodrošina klientiem dažādu produktu akciju laikā. Es mēģināju aprakstīt personīgā pieredze darbs ar prēmijām 1C programmās. Rakstā ir aprakstīts, kā strādāt, nemainot konfigurāciju. Ja būs interese, ievietošu dabisko bonusu uzskaites metodiku, kas darbojas reālā uzņēmumā, bet jau tagad ir nepieciešamas izmaiņas programmā.

1C RAUZ - tehnoloģija vai metodika? - raksts tiek rediģēts

Izanalizējot man pieejamos avotus par tēmu RAUZ (uz 2014. gada jūliju raksta iepriekšējā versija tapusi 2011. gadā), atklāju, ka informācija par izmaksu uzskaites metodikas iezīmēm, izmantojot RAUZ apakšsistēmu, joprojām ir visai trūcīga. . Parasti viss atkal ir saistīts ar dažu acīmredzamu faktu norādīšanu:

- RAUZ izmanto lineāro algebrisko vienādojumu sistēmas (SLAE)

- RAUZ palīdz optimizēt metadatu struktūru – samazināt reģistru skaitu

- RAUZ nodrošina “kombinēto” krājumu un izmaksu uzskaiti

- RAUZ nodrošina “milzīgu” analītisko datu apjomu

- un vispār ROUZ - visu var izdarīt (?!), tas ir ļoti progresīvs un ļoti labs lietotājiem - vienkārši daži lietotāji to vēl nesaprot

Ja par šo tēmu parādās kādas publikācijas, tad vispirms tās attiecas uz RHAZ ieviešanas tehnoloģiskajiem aspektiem - sistēmas parametru iestatīšanu, veikšanas īpatnībām. atsevišķi dokumenti, kustības pēc reģistriem utt. Turklāt, apspriežot šos tehnoloģiskos aspektus, daudzi eksperti ir pilnībā pārliecināti, ka apspriež izmaksu uzskaites metodoloģiskos jautājumus. Ppublikācijas, kas skar SLAU sastādīšanas un risināšanas jautājumus, pēc būtības ir visai vispārīgas, jo neatklāj specifiskas SLAE izmantošanas iezīmes RAUM apakšsistēmā - izstrādātāju izvēlētā varianta priekšrocības un trūkumi izmaksu bilances vienādojumu sastādīšanai netiek apspriesti.Kas attiecas uz praktisks pielietojums izmaksu grafiku teorijas nosacījumus, ko izstrādātāji de facto (un varbūt ne pilnībā apzināti) iestrādājuši RAUZ apakšsistēmā, tad, tāpat kā iepriekš, šie jautājumi publikācijās netiek atspoguļoti. Tagad var apgalvot, ka šīs apakšsistēmas izstrādes process bija vairāk balstīts uz autoru individuālo praktisko izstrādi, nevis uz izmaksu grafiku teorijas dziļu izpratni. Par to liecina RAUZ pieejamās fundamentāla rakstura metodoloģiskās “muļķības”.

Mēģināsim vēlreiz (ļoti īsi), lai saprastu, kāds metodiskais pamats ir RAUSE apakšsistēmas darba pamatā. Šajā rakstā par to tiešām varam runāt īsi, jo... visu informāciju par domēna modeļa darbību, ko sauc par izmaksu grafiku, var apskatīt vietnē, kas veltīta izmaksu aprēķināšanas teorijas un prakses izpētei, izmantojot izmaksu grafikus. Pirms šī raksta lasīšanas ieteicams nodrošināt pareizu domāšanas “noskaņošanu”, kam attiecīgajā vietnes sadaļā varat iepazīties ar automatizētas grāmatvedības formas metodoloģijas pamatiem, pamatojoties uz objektorientētu pieeju. ( AFU OOP). Lasītājiem, kuriem nav laika vai vēlēšanās veikt iepriekšēju sagatavošanos raksta lasīšanai (autors nez kāpēc ir pārliecināts, ka tādi būs), raksta sākumā īsumā apskatīsim dažas no galvenajām tēzēm. AFU OOP.

Raksta saturs:

Objekta pieeja grāmatvedības metodikai ()

Pirms pāriet pie objektīvās pieejas pamatiem grāmatvedības metodoloģijā, ir nepieciešams pievērst lasītāja uzmanību dažām no autora viedokļa svarīgām idejām. Metodoloģija grāmatvedība balstās uz reālās pasaules fragmentu modelēšanu, ko nosacīti var definēt kā “uzņēmumu saimniecisko darbību”. Būtībā grāmatvedība nav nekas cits kā matemātiskā modelēšana un nē, lai gan daudzi grāmatveži vienkārši panikā baidās atzīt šo acīmredzamo faktu un kā aizsardzības reakcija pat bieži pakļauj kolēģus augstprātīgam izsmieklam par kolēģu mēģinājumiem izmantot matemātiskos modeļus grāmatvedības teorijā un praksē.

Par iemeslu šādai negatīvai attieksmei pret matemātiskās modelēšanas izmantošanu grāmatvedībā var uzskatīt to, ka grāmatveži savā profesionālā darbība bieži koncentrējas uz diezgan stingriem stereotipiem (mentālajiem modeļiem), tā sakot, uz "tradicionālajām" grāmatvedības vērtībām, kas veidojas apmācības un darba pieredzes rezultātā, kas izraisa nevēlēšanos veikt izmaiņas un rezultātā ignorēt mūsdienu sasniegumi radniecīgās profesionālās darbības jomās . Bet fakts ir tāds, ka cilvēka kognitīvo spēju būtība slēpjas tieši apkārtējās pasaules modeļu veidošanā, t.i. Kad cilvēks kaut ko izzina, viņš noteikti veido atpazīstamā objekta modeli. Piemēram, pētot jebkuru teritoriju, viņš uzzīmē ģeogrāfisko karti, t.i. veido šīs teritorijas grafisko modeli un, pētot makroekonomiku un mikroekonomiku, veido matemātisko un datoru modeļi saimnieciskie objekti un procesi.

Tāpat ir skaidrs, ka jebkuram ekonomikas vai grāmatvedības modelim ir nepieciešama pastāvīga aktualizēšana, sekojot zinātniskās izpratnes attīstībai par ekonomiskajiem un citiem saistītiem procesiem apkārtējā pasaulē, un tas neizbēgami noved pie nepieciešamības, risinot grāmatvedības problēmas, izmantot sasniegumus no citām zinātnes disciplīnām, t.i. uz starpdisciplināras pieejas izmantošanu grāmatvedības metodoloģijā. Lai neatpaliktu “uz visiem laikiem”, nekļūtu naftalīna savā “konservatīvismā”, grāmatvedības metodiķiem ir jābūt uzņēmīgākiem pret idejām, jēdzieniem, metodēm, kas var palīdzēt paplašināt reālās pasaules grāmatvedības ainas robežas. tradicionālo izpratni, lai šīs robežas būtu caurskatāmas starpdisciplināro plūsmu izpētes iespiešanai. Jāatzīst, ka šobrīd šīs robežas ļoti stingri sargā ekonomikas procesu izpētes starpdisciplināras pieejas pretinieki, kas faktiski pārvērš “mikroekonomikas” priekšmeta jomas iekšējo teritoriju par vēsturisku grāmatvedības artefaktu rezervātu, kas prasa neapdomīgus cilvēkus. , dažkārt fanātiska savu piekritēju pielūgšana. Rezultātā tiek zaudēts potenciāls grāmatvedības kā zinātnes attīstībai, būtībā pārvēršot to tikai un vienīgi grāmatvedības vēsturē.

Diemžēl šī pieeja profesionālajai darbībai ir līdzīga infekcijas slimība, kā rezultātā viņu tuvākie kolēģi un domubiedri - IT speciālisti - inficējas ar līdzīgu attieksmi pret grāmatvedības metodiku, kas noteikti izpaužas viņu veidotajās automatizētajās grāmatvedības sistēmās. Pēc analoģijas ar vispārzināmo terminu “patchwork” automatizācija šādās automatizētās grāmatvedības sistēmās, mēs varam runāt par “patchwork” grāmatvedības metodiku. Šajā gadījumā, veidojot jebkuras grāmatvedības sistēmu daļas (apakšsistēmas), tiek izmantotas noteiktas izstrādātāju grupas individuālas idejas un izstrādes, bieži vien bez padziļinātas teorētiskās tēmas formālo modeļu izpētes. Līdzīga situācija vērojama ar RAUZ apakšsistēmu, kuras metodoloģiskajam pamatam vajadzēja būt izmaksu grafiku teorijai, taču praksē izrādījās nedaudz savādāk. Bet apakšsistēma ir izveidota, un mums ir vismaz aptuveni jāsaprot, kā tā darbojas un kāpēc tā darbojas tieši šādā veidā.

Var teikt, ka iekšAFU OOP metodoloģija ir balstīta uz grafu teoriju un objektorientētas pieejas pielietojumu grāmatvedības metodoloģijas jomā – uz visām grāmatvedības jomām, ne tikai uz izmaksu uzskaiti. Tas nozīmē, ka grāmatvedības (nodokļu, pārvaldības) kontu un to korespondences vietā tiek aplūkoti grāmatvedības objekti un to attiecības.Katru grāmatvedības objektu raksturo rekvizītu kopums, kas nosaka tā vietu un iespējamo uzvedību uzņēmuma modelī. Izmantojot šo pieeju, mēs varam teikt, ka grāmatvedības objekti, kas raksturo uzņēmuma aktīvus un saistības, nonāk savstarpējās attiecībās - apmainās ar vērtību plūsmām, un katra vērtību plūsma ir arī grāmatvedības objekts un tai ir savas īpašības, piemēram, :

- uzskaites objekts – avots, kur sākas plūsma

- uzskaites objekts - saņēmējs, kurā plūsma beidzas

- cena

- daudzums

Kāpēc grāmatvedības modelī vērtību plūsma tiek izmantota kā galvenā abstrakcija? Tas ir vienkārši terminoloģijas jautājums - jo tā ir diezgan ērta abstrakcija, kas labi ilustrē šāda jēdziena kā biznesa darījuma ekonomisko nozīmi. Piemēram, attēlā zemāk ir parādīta četru biznesa darījumu ķēde, kuras rezultātā uzkrātā nolietojuma izmaksas iekļaujas pārdotās produkcijas izmaksās.

Izmantojot uzņēmuma saimnieciskās darbības modeli grafika veidā, varam teikt, ka uzkrātā nolietojuma izmaksas “aizplūda” no kredīta konta. Nolietojums maršrutā: Nolietojums → Seminārs 1 → 2. darbnīca → 3. darbnīca → Izpārdošana uz pārdošanas konta debetu, kurā veidojas pārdotās produkcijas pašizmaksa.

De facto grafu teorija un objektu pieeja tiek izmantota, lai izveidotu visas modernās automatizētās uzskaites sistēmas, kuru pamatā ir dubultais ieraksts. Turklāt nav svarīgi, kurš uzņēmums ir izstrādātājs automatizēta sistēma- 1C, Galaktika, SAP, Oracle utt., vienkārši katrs izstrādātājs ar saviem līdzekļiem un pēc labākās situācijas izpratnes mēģina ieviest domēna modeli - Enterprise graph, kura mezgli ir uzskaites objekti . Tagad ir gandrīz neiespējami atrast automatizētu grāmatvedības sistēmu, kas lietotājiem ļautu strādāt tikai ar grāmatvedības kontiem bez papildu analītikas, t.i. AFU OOP metodika jau sen ir stingri nostiprinājusies automatizētās grāmatvedības praksē, lai gan daudziem lietotājiem un izstrādātājiem joprojām izdodas ignorēt šo acīmredzamo faktu.

Jebkurš programmētājs zina, ka biznesa darījuma atspoguļošanai grāmatvedības sistēmā nepietiek tikai ar grāmatvedības konta norādīšanu, ir nepieciešami papildu analītiskie raksturlielumi, piemēram, izmaksu pozīcijas un elementi, nodaļas, nomenklatūra utt. utt. Savukārt šiem analītiskajiem raksturlielumiem ir arī savas īpašības, kas kopā ar grāmatvedības kontu ir nepieciešamas, lai grāmatvedībā atspoguļotu saimniecisko darījumu.Būtībā grāmatvedības konts bieži vien darbojas tikai kā identifikators visai grāmatvedības objektu klasei. Izstrādājot grāmatvedības sistēmu, detalizētāks priekšmeta jomas modeļa apraksts - grāmatvedības objektu klases, iespējamās vērtības rekvizīti, uzskaites objektu uzvedības īpatnības, algoritmi, ko izmanto grāmatvedības objektu funkcionālās īpašības, jo mazāk mulsinoša būs biznesa darījumu atspoguļošanas loģika izstrādātājiem un lietotājiem.

Jebkurā automatizētā grāmatvedības sistēmā, kas izmanto dubulto ierakstu, lai atspoguļotu informāciju par biznesa darījumiem, uzņēmuma grāmatvedības modelis ir paslēpts uzņēmuma diagrammas veidā. Tas nozīmē, ka visas uzņēmuma saimnieciskās darbības par interesējošo periodu var attēlot virzīta grafika veidā, kura mezgli ir uzskaites objekti (aktīvi un pasīvi), bet loki ir tos savienojošās vērtību plūsmas. Turklāt šis grafiks pastāv automatizētās uzskaites sistēmas tabulās neatkarīgi no tā, vai sistēmas izstrādātāji un lietotāji zina par tās esamību vai ne. Ja viņi zina, tad viņi šo faktu ņem vērā, izstrādājot sistēmu un kad turpmākais darbs ar to, kas palīdz izvairīties no daudziem metodiskiem incidentiem. Ja viņi nezina, tad sistēmas izstrāde bieži tiek veikta “nejauši”, kā izrādās, kas neizbēgami noved pie metodiskām kļūdām, kā arī ļoti sarežģī un pat mulsina saimniecisko darījumu atspoguļošanas grāmatvedībā loģiku. sistēmu, kas nozīmē, ka tas sarežģī lietotāju darbu un samazina viņu darba ražīgumu.

Tas ir dīvaini, taču kaut kādu iemeslu dēļ daži cilvēki pievērš uzmanību tam, ka ir tik svarīgs uzdevums kā lietotāja produktivitātes palielināšana grāmatvedības sistēma tieši atkarīgs no tā, uz kādu domēna modeli izstrādātāji paļāvās, cik dziļi un vispusīgi tas tika izstrādāts pirms tā ieviešanas programmatūras produktā. Galu galā ir ļoti svarīgi, ar kādiem objektiem lietotājam ir jāstrādā - ar pazīstamiem un saprotamiem uzskaites objektiem no viņam labi zināmas priekšmeta jomas, vai arī sistēmas izstrādātāji piespiedīs viņu nodarboties ar viņu izdomātajām datu struktūrām un pat tiem, kas savā starpā ir ļoti neskaidrās attiecībās. Skaidrs, ka pēdējā gadījumā automatizētās uzskaites sistēmas lietotāja darba ražīgums būs ievērojami zemāks.

Uzņēmuma diagrammas sadaļu (fragmentu, apakšgrāfu), kas ir atbildīga par produktu (darbu, pakalpojumu) izmaksām, sauc par izmaksu grafiku. Izmaksu plūsmas izmaksu diagrammā sauc par izmaksu plūsmām, un uzskaites objektus sauc par izmaksu centriem.

Uzskaites objekti RAUZ apakšsistēmā ()

Nav izņēmuma (AFU OOP lietošanas nozīmē) un tamlīdzīgi programmatūras produkts, piemēram, 1C UPP. Šajā rakstā tiek pieņemts, ka lasītājam ir priekšstats par to, kas ir metadati un kā konfiguratorā var apskatīt to struktūru. Apskatīsim dPiemēram, uzkrāšanas reģistra struktūraIzmaksu uzskaiteReglno RAUZ apakšsistēmas:

Uzkrāšanas reģistrā Izmaksu uzskaiteRegl:

- mērījumi nosaka objekta īpašības - Grāmatvedības objekts 1 (CZ 1)

- detaļas nosaka objekta īpašības - Grāmatvedības objekts 2 (TsZ 2)

- resursi raksturo objekta īpašības - vērtību plūsmu, kuru RAUZ apakšsistēmā sauksim FlowCost

tie. šis uzkrāšanas reģistrs ir paredzēts, lai glabātu informāciju par divu uzskaites objektu - viens otram atbilstošu izmaksu centru mijiedarbību vai precīzāk, lai saglabātu informāciju par šādu uzskaites objektu kā izmaksu plūsmu -, kas savieno izmaksu centru pāri. Tā kā RAUZ apakšsistēma ir paredzēta izmaksu uzskaitei, turpmāk uzskaites objektus sauksim - izmaksu centri. Vairāk par izmaksu grafa topoloģijas veidošanas teorētiskajiem aspektiem, izmantojot izmaksu centrus un izmaksu plūsmas, varat uzzināt, piemēram, rakstos:

- Izmaksu centri — izmaksu diagrammas mezgli

- Izmaksu plūsmas — izmaksu diagrammas loki

- Elementāra sekundāro izmaksu plūsma

Atgādināsim lasītājam, ka grafiks ir ne tikai dažādas ģeometriskas figūras, kas uzzīmētas uz papīra lapas vai datora ekrāna, kas savienotas viena ar otru ar līnijām vai bultiņām. Grafs kā kombinatorisks abstrakts objekts ir apjomīgāks jēdziens - to var vienlīdz labi pasniegt gan zīmējuma veidā, gan tabulas vai mezglu un loku saraksta veidā. Tas nozīmē, ka ir dažādas viena grafika attēlošanas formas - ģeometriskā forma, matricas (tabulas) forma un grafika attēlošanas forma, izmantojot kopas. Visas grafu attēlojuma formas ir “vienādas”, t.i. uzņēmuma modelis nemainās no tā, ka tas tiks attēlots nevis tabulas veidā (piemēram, biznesa darījumu žurnāls), bet gan zīmējuma veidā, kurā grāmatvedības konti tiks savienoti ar bultiņām - plaši pazīstamās grāmatvedības "lidmašīnas".

Uzkrāšanas reģistra struktūra Izmaksu uzskaiteRegl nozīmē, ka katrs ieraksts tajā raksturo mijiedarbību starp diviem blakus esošiem izmaksu centriem, un viss apskatāmā perioda ierakstu kopums ļauj iegūt informāciju par izmaksu centru sistēmu, kas mijiedarbojas savā starpā. Citiem vārdiem sakot, uzkrāšanas reģistrs Izmaksu uzskaiteRegl pārstāv klasiskā versija tabula, kurā ir informācija par izmaksu grafiku, t.i. mēs varam teikt, ka RAUZ apakšsistēmas darbs ir balstīts uz uzņēmuma modeļa izmantošanu diagrammas veidā, kas parādīts tabulas veidā.

Izmaksu centru īpašību veidošana RAUZ () apakšsistēmā

Maksimālais iespējamais visu iespējamo izmaksu centru rekvizītu saraksts ir parādīts RAUS četru analītikas (un kopanalītikas) kopas veidā, un šo analītikas sastāvs var mainīties dažādos SCP laidienos (un citos 1C produktos). ). Šajā rakstā analītiķim nav konkrēta sastāva īpaša nozīme, jo Tagad mūs interesē pats izmaksu centru identificēšanas princips RAUZ apakšsistēmā - mums ir jāsaprot, kā šajā apakšsistēmā uzņēmuma modelis tiek veidots izmaksu grafika veidā. Analītiķu saraksta sadalīšanu četros veidos (grupās) acīmredzami izraisa tikai tehnoloģiski iemesli, jo No izmaksu diagrammas izmaksu uzskaites metodoloģijas viedokļa nav īpaša iemesla šādā veidā nodalīt šo vienoto izmaksu centra rekvizītu kopu. Visticamāk, izstrādātāji uzskatīja, ka šādam analītikas sadalījumam vajadzētu optimizēt analītikas atslēgu skaitu attiecīgajos RAUZ apakšsistēmas direktorijos, jo Dažas īpašas analīzes atslēgas var izmantot daudzos izmaksu centros.

Attēlā parādīts izmaksu centra rekvizītu saraksta ģenerēšanas mehānismsCentrālā atslēga 1:

un attiecīgā izmaksu centra rekvizītu saraksta ģenerēšanas mehānismsTsZ2:

Būtībā RAUZ apakšsistēmā tika mēģināts izveidot uzkrājumu reģistru, lai atspoguļotu izmaksu plūsmu apmaiņu starp universālajiem izmaksu centriem, t.i. izmaksu centri ar vienādu rekvizītu kopumu.Faktiski ir grūti iedomāties izmaksu centrus ar līdzīgu īpašumu sarakstu 1C UPP reālo izmaksu centri noteiktā reģistrā tiek raksturoti, izmantojot tikai dažus šī saraksta rekvizītus - dažādiem izmaksu centriem tiek izmantotas dažādas rekvizītu kopas.

Vēlreiz vēršam lasītāja uzmanību uz to, ka RAUSE apakšsistēma strādā ar uzskaites objektiem, kurus mēs saucām izmaksu centri(!). Abi skaitļi skaidri parāda, ka īpašumsKontsKontsir tikai viens no vairākiem desmitiem īpašumu, kas raksturo izmaksu centrus uzkrāšanas reģistrāIzmaksu uzskaiteRegl. Atbilstošie izmaksu centri apmainās ar izmaksu plūsmām savā starpā.

Uzkrāšanas reģistrs Izmaksu uzskaiteRegl Tas ir strukturēts pavisam vienkārši – tiek ņemtas vērā izmaksu plūsmas starp atbilstošajiem izmaksu centriem. Katrs ieraksts reģistrā atspoguļo izmaksu plūsmu apmaiņu starp izmaksu centru pāri:

- JA Kustības veids = Izdevumi, tad Centrālā atslēga 1 ir izmaksu avots (kreditētais izmaksu centrs), un Centrālā atslēga 2 – izmaksu saņēmējs (norakstītais izmaksu centrs)

- JA Kustības veids = Ierašanās - tad viss ir otrādi

Uzskaites objekta rekvizītu sarakstsFlowCostnosaka uzkrāšanas reģistra resursu sastāvsIzmaksu uzskaiteRegl:

- Daudzums

- DaudzumsNU

- Cena

- Izmaksas NU

- Pastāvīga atšķirība

Šeit īpaši jāatzīmē, ka RAUZ apakšsistēmā īpašumspantsIzmaksasir īpašums izmaksu centrs, nevis izmaksu plūsmas īpašība(!) . No izmaksu grafiku teorijas viedokļa tas nozīmē, ka RAUZ 1C UPP apakšsistēmā izmaksu pozīcijas nepilda savu galveno funkciju - palielināt analītiskās uzskaites dziļumu izmaksu centru ievadēs, samazinot kopējo izmaksu punktu skaitu. izmaksu centri uzņēmuma modelī (sk. Izmaksu pozīcijas). Tas attiecas arī uz citu analīzi. Var teikt, ka izmaksu centrs RAUZ apakšsistēmā tiek veidots, izmantojot loģisko “ UN» - izmaksu centrs tiek uzskatīts par grāmatvedības objektu, kuru raksturo - UN nodaļa UN BU konts UN konts NU UN izmaksu postenis UN... utt.

Šajā gadījumā RAUZ apakšsistēmas izstrādātāji deva priekšroku opcijaimaksimālais palielinājumsizmaksu centru skaits uzņēmuma modelī, kas praktiski izslēdz iespēju kontrolēt modeļa lielumu, un līdz ar to praktiski izslēdz iespēju lietotājiem apzināti strādāt ar šādu uzņēmuma modeli.

Diezgan bieži adresēts RAUZ apakšsistēmai no tā lietotājiem Var dzirdēt kritiku saistībā ar to, ka reģistrā ieplūst izmaksu kustības procesiIzmaksu uzskaiteReglir necaurspīdīgi un tos nevar kontrolēt. Protams, tas ir nopietns RAUZ apakšsistēmas metodoloģiskais trūkums, kuru mēs apspriedām iepriekšējā rindkopā. Patiešām, ne katrs izmaksu aprēķināšanas speciālists var “garīgi aptvert” sarežģītos izmaksu plūsmu kustības procesus uzņēmuma modelī ar desmitiem vai simtiem tūkstošu izmaksu centru reāllaikā, pat ja viņam ir izmaksu plūsmu vizualizācijas rīki (ko RAUSE dara). nav).Izmaksu plūsmu vizualizācija varētu palīdzēt “tulkot” izmaksu diagrammā ietverto informāciju no tabulas prezentācijas valodas uz grafisko prezentāciju valodu.

Turklāt RAUZ apakšsistēmas veidotajiem izmaksu centriem lielākoties nav skaidri definēta saimnieciskā mērķa parādīšanās uzkrājumu reģistrā Izmaksu uzskaiteRegl tīri tehnoloģisku iemeslu dēļ, t.i. nepieciešamība aprēķināt izmaksas, izmantojot RAUZ algoritmus. Tas noved pie tā, ka lietotājam praktiski nav iespēju apzināti strādāt ar izmaksu centriem kā galvenajiem uzņēmuma modeļa objektiem.

Izmaksu centru klasifikācija RAUZ apakšsistēmā ()

Viens no galvenajiem objektu pieejas principiem ir mantojuma princips, kas ļauj aprakstīt jaunas objektu klases īpašības, pamatojoties uz jau esošas (sākotnējās) objektu klases īpašībām (sk. Izmaksu centru klasifikācija ). Tā kā RAUZ apakšsistēma, kaut arī primitīvā formā, pieņem uz objektiem balstītas pieejas izmantošanu izmaksu uzskaites un inventarizācijas metodikā, tad sīkāk apsvērsim, kā izmaksu centriem tiek izmantots mantojuma princips no uzkrāšanas reģistra. Izmaksu uzskaiteRegl.

Vispirms mēģināsim noteikt RAUZ apakšsistēmā izmantoto izmaksu centru klašu sastāvu. Lai to izdarītu, no vispārējās analītikas kopas mēs atlasīsim tos analītikas līdzekļus, kurus var izmantot visi (vai lielākā daļa) izmaksu centru. Piemēram, šādu vispārīgu analītikas kopu var identificēt:

- Grāmatvedības sadaļa

- Organizācija

- KontsKonts

- KontsAccountNU

Mēs pieņemsim, ka šī četru dimensiju (īpašību) kopa definē izmaksu centru pamatklasi no uzkrāšanas reģistra. Izmaksu uzskaites reģ.Īpašības vecāku klase mēs sauksim izmaksu centru vispārīgos rekvizītus, t.i. šī rekvizītu kopa ir visos RAUZ apakšsistēmas izmaksu centros. Kā pamatu turpmākai izmaksu centru klasifikācijai varat, piemēram, izmantot grāmatvedības sadaļas dimensijas vērtības. Šajā gadījumā RAUSE apakšsistēmas izmaksu centru klašu sarakstu noteiks uzskaitījumsGrāmatvedības sadaļas. Klašu piešķiršana (t.i., izmaksu centru specializācija) tiek veikta, izmaksu centru vispārējo īpašību kopai pievienojot kopuīpašas īpašības , kas raksturīga tikai noteiktai izmaksu centru klasei. Piemēram, attēlā parādītas divas izmaksu centru klases - Klase MPZ un klase Izmaksas:

Kā jau minējām raksta pirmajā sadaļā, grāmatvedības objektu īpašības var noteikt to uzvedības aspektus uzņēmuma modelī.Piemēram, uzvedība klases izmaksu centru izmaksu diagrammā Izmaksas var raksturot ar īpašumu Izmaksas.PreceIzmaksas, jo Tieši šo īpašumu var izmantot, lai iestatītu metodes izmaksu posteņu sadalei, t.i. noteikumi par sekundāro izmaksu plūsmu sadali no izmaksu centru izlaidēm dokumentu grāmatošanas laikā Ražošanas izmaksu aprēķins. Praktiski grāmatveži bieži apgalvo, ka uzņēmuma izmaksu slēgšanas laikā katras izmaksu pozīcijas izmaksas tiek sadalītas. RAUZ apakšsistēmā šo apgalvojumu nevar uzskatīt par pareizu, jo perioda beigās tiek sadalītas nevis katras izmaksu pozīcijas izmaksas, bet gan katra izmaksu centra izmaksas, kurā īpašums pantsIzmaksas ir tikai viena no īpašībām, kas to raksturo.

Klases izmaksu centru uzvedība MPZ nosaka nevis pašu izmaksu centru īpašības, bet gan RAUZ apakšsistēmas ārējie algoritmi. Šo algoritmu darbība ir atkarīga no tā, kura izmaksu aprēķināšanas metode MPZ pēc atsavināšanas, uzņēmuma izvēlēts - pēc vidējā vai FIFO.

Pēc autora domām, RAUZ apakšsistēmas izstrādātāji “pārāk aizrāvās”, iekļaujot RAUZ apakšsistēmā šo izmaksu centru klasi šādā formā, jo tas noved pie nepareizas FIFO metodes ( cm.). Būtu ieteicams sadalīt klasi MPZ vismaz divās klasēs:

- MPZ.Materiāli

- MPZ. Gatavā produkcija

un tikai pēdējā klase iekļaut RAUZ apakšsistēmā.

Un, godīgi sakot, gatavo produktu klase ir jāsadala vēl divās klasēs:

- MPZ Pagājušo periodu gatavie izstrādājumi

- Pašreizējā perioda gatavās produkcijas inventārs

RAUZ ir jāizmanto tikai pašreizējā perioda gatavo produktu klase.

Jāatzīmē, ka mēs izskatījām tikai vienu no iespējamām iespējām veikt izmaksu centru “metodisko” klasifikāciju RAUM apakšsistēmā. Tā kā apakšsistēmas izstrādātāji nepiedāvāja savu izmaksu centru klasifikācijas versiju, katram lietotājam ir iespēja parādīt savas radošās spējas šīs problēmas risināšanā.

Izmaksu centru mijiedarbības piemērs RAUZ () apakšsistēmā

Apskatīsim piemēru, kā izmaksu centri parādās un mijiedarbojas savā starpā RAUZ apakšsistēmā. Pieņemsim, ka uzņēmuma Pieneņu 2. darbnīcas darbiniekam ir jāremontē uzņēmumam piederošā automašīna, kuras inžektors ir sabojājies. Sākumā uzņēmumam Dandelion ir jāiegādājas inžektors. Šis saimnieciskais darījums tika atspoguļots grāmatvedībā, izmantojot dokumentu Preču un pakalpojumu saņemšana Nr. 1:

Izmaksu uzskaiteReglradās divi izmaksu centri:

- Centrālā atslēga 1- izmaksu plūsmas saņēmējs 375 rubļu vērtībā. un daudzums 1 gab

- Centrālā atslēga 0- izmaksu plūsmas avots

Grāmatvedības objekts Centrālā atslēga 0 nav īpašību. Šādus izmaksu centrus var uzskatīt par sava veida “stubliem”, ko izmanto gadījumos, kad uzkrāšanas reģistrs Izmaksu uzskaiteRegl Izmaksu plūsmas nāk no grāmatvedības objektiem, kas nav izmaksu centri.

Izmaksu diagrammas teorijā šādas izmaksu plūsmas sauc par primārajām izmaksu plūsmām. Šādu izmaksu plūsmu galvenā iezīme ir tāda, ka to izmaksām jābūt zināmām pirms(!) izmaksu slēgšanas procedūras uzsākšanas. Primāro izmaksu plūsmas pašizmaksu var noteikt, pamatojoties uz primārajiem grāmatvedības dokumentiem - rēķiniem, pieņemšanas aktiem, pavadzīmēm u.c., kā arī var noteikt ar aprēķinu (FIFO, LIFO, vidējā) - materiāla rakstīšanas gadījumā rūpnieciskie krājumi no uzņēmuma noliktavām.

Mūsu piemērā primāro izmaksu plūsma nāk no grāmatvedības objekta - norēķini ar darījuma partneri Vector saskaņā ar 1.līgumu, kas iegrāmatoti grāmatvedības kontā 60.21, kas nav izmaksu centrs. Kopš uzkrāšanas reģistra Izmaksu uzskaiteRegl nav paredzēts darbam ar šādiem uzskaites objektiem, šis uzskaites objekts tiek aizstāts ar “stubli” izmaksu centra veidā Centrālā atslēga 0 bez īpašībām. Šīs izmaksu plūsmas izmaksas ir jāzina “nekavējoties” - no atbilstošā primārā grāmatvedības dokumenta, t.i. šīs izmaksas nav jānosaka izmaksu slēgšanas procedūras laikā pārskata perioda beigās.

Sīkāk apskatīsim grāmatvedības objekta īpašības Centrālā atslēga 1 kas pieder klasei MPZ:

Uzkrāšanas reģistrā identificēt noteiktu izmaksu centruIzmaksu uzskaiteRegltiek izmantotas tikai 5 analītikas no 29 iespējamajām lietošanai:

- Grāmatvedības sadaļa= MPZ

- Organizācija=Pienene

- Noliktava=Cehas Nr.2 noliktava

- Konts=10.05

- Izmaksas=Inžektors

Kā rezultātā punktā uzkrāšanas reģistrāIzmaksu uzskaiteRegl:

- ir parādījies jauns TsZ2, kurš saņēma izmaksu plūsmu 1 gab

- Centrālā atslēga 1 ir izmaksu plūsmas avots

Tagad uzkrāšanas reģistrā Izmaksu uzskaiteRegl ir parādījušies pāris "īstu" izmaksu centri - Centrālā atslēga 1(avots) un Centrālā atslēga 2(saņēmējs). Šie izmaksu centri savā starpā apmainījās ar sekundāro izmaksu plūsmu, un līdz šim mēs šo sekundāro izmaksu plūsmu varam novērtēt tikai kvantitatīvi. Sekundārās izmaksu plūsmas izmaksas būs zināmas pēc dokumenta Ražošanas pašizmaksas aprēķins veikšanas, t.i. pēc izmaksu slēgšanas procedūras pabeigšanas.

Tūlīt izdarīsim atrunu, ka mēs tagad izskatām jautājuma teoriju. Praksē (tostarp RAUS apakšsistēmā) lietotāji dažkārt vēlas iegūt vismaz dažus sekundāro izmaksu plūsmu aprēķinus pirms izmaksu slēgšanas procedūras veikšanas. Lai to izdarītu, periodā paredzēts veikt sekundāro izmaksu plūsmu izmaksu “piespiedu” novērtējumu pēc dažiem noteikumiem, piemēram, pamatojoties uz plānotajām izmaksu vērtībām. Mēs šeit neapspriedīsim, cik noderīgi (un precīzi) šādi sekundāro izmaksu plūsmu vērtības aprēķini var būt lietotājiem, perioda beigās šīs vērtības tiks aizstātas ar faktiskajām vērtībām (vai līdz faktiskās vērtības, izmantojot korekcijas), kas iegūtas SLAE lēmuma rezultātā.

Izmaksu plūsmas tāme parādīsies pēc dokumenta Ražošanas izmaksu aprēķins ievietošanas pārskata perioda beigās:

Pamatojoties uz uzkrāšanas reģistra datiem Izmaksu uzskaiteRegl mēs varam izveidot, lai arī nelielu, bet jau pilnvērtīgu uzņēmuma izmaksu modeli - Izmaksu grafiks: