1c regnskap 2.0 leasing på vår balanse. Regnskap for leasing på leietakers balanse

20.08.2017

1. Grunnleggende– for én bruker som skal installere programmet på datamaskinen sin (mest sannsynlig en bærbar datamaskin) og jobbe i den alene.

Fordeler: billig, du trenger ikke betale for oppdateringer.

Ulemper: Så snart du trenger å koble til andre brukere, må du bytte til PROF. Hvorfor en bærbar datamaskin - programvarebeskyttelse er "bundet" til datamaskinen og tillater ikke overføring av programmet fra en datamaskin til en annen. Så du må flytte datamaskinen (for eksempel fra kontoret til hjemmet og tilbake).

2. PROF– et program for alle: antall brukere kan utvides, jobbe i et lokalt datanettverk, administrere flere organisasjoner i én database og mye mer.

Ulemper: du må betale for oppdateringer (se ITS) og det er ingen regnskapsføring separate divisjoner.

3. CORP– dette er en versjon av PROF som tar hensyn til separate divisjoner, inkludert de som er allokert til en separat balanse.

Varianter av grunnversjonen

Beskyttelse av 1C-programmer mot kopiering

1C-programmer bruker 2 typer beskyttelse mot uautorisert kopiering: programvare og maskinvare. Type beskyttelse må velges ved kjøp av lisens. Hvis programnavnet inneholder USB, er dette maskinvarebeskyttelse. Alt annet er programvare.

Maskinvarebeskyttelse er basert på USB-nøkler (HASP). Denne nøkkelen må settes inn i datamaskinen du jobber med. Hvis du jobber på et datanettverk, brukes en nettverkssikkerhetsnøkkel, som settes inn i en av datamaskinene som er tilgjengelig for alle brukere av dette nettverket.

Flerbrukermodus

Versjoner av "1C: Accounting 8" PROF og CORP lar deg jobbe på et datanettverk. Det vil si at flere brukere får tilgang til en felles informasjonsbase og jobber med den samtidig.

For å koble en andre bruker til den vanlige 1C: Accounting 8-databasen, må du kjøpe én klientlisens. Disse lisensene er de samme for alle 1C-programmer på 1C:Enterprise 8-plattformen. De kommer også med programvare- og maskinvarebeskyttelse. Det anbefales å holde seg til én type beskyttelse, men det er ikke nødvendig.

Hvis informasjonsbasen din er lagret i SQL DBMS-format (Microsoft SQL Server, PostgreSQL, IBM DB2 eller Oracle Database), trenger du også en lisens for 1C:Enterprise 8-serveren for å få tilgang til denne databasen.

Støtte for 1C-programmer

Støtte for 1C:Accounting fra utvikleren er en nødvendig komponent i driften, siden uten oppdateringer til rapporteringsskjemaer og overholdelse av gjeldende lovgivning, vil programmet raskt miste sin relevans.

Grunnleggende versjoner er utstyrt med gratis støtte fra 1C-selskapet når det gjelder å motta oppdateringer via Internett og konsultasjoner om bruk av programmer. Varigheten av denne støtten er ikke definert, selv om den ikke er uendelig. Slutten på gratis støtte kan bli annonsert hvis fundamentalt nye versjoner av plattformen blir utgitt eller andre viktige omstendigheter oppstår.

Versjoner PROF og CORP støttes av 1C på grunnlag av en informasjonsteknologistøtte (ITS) avtale. Denne avtalen inngås vanligvis mellom brukeren og partneren til 1C-selskapet. Det er et unntak: en online ITS-avtale inngås direkte med 1C-selskapet (dette er mulig ved kjøp av en forsyning for detaljdistribusjon).

Det er 2 nivåer av ITS-avtale: TEKNO Og PROF. ITS TECHNO - minst mulig støttenivå: motta programoppdateringer, en konsultasjon per måned. ITS PROF betyr et ubegrenset antall konsultasjoner, full tilgang til ITS informasjonssystem, oppmøte på den ukentlige "1C: Lecture", "1C: Counterparty", "1C: Reporting" og mye mer. Oppdateringer er også inkludert i ITS PROF.

Overgang til nye versjoner og utgaver av 1C: Regnskap

Overgang fra grunnversjon til PROF

Brukere av den grunnleggende versjonen, som programmets muligheter vil bli utilstrekkelige for etter hvert som virksomheten deres utvikler seg, kan kjøpe "1C: Accounting PROF" på fortrinnsvise vilkår, inkludert kostnadene for den grunnleggende versjonen. I dette tilfellet overføres legitimasjonen som er samlet i grunnversjonen fullstendig til det nye programmet.

Overgang fra PROF-versjon til CORP

Overgangen fra PROF-versjonen til CORP-versjonen ligner på overgangen fra den grunnleggende til PROF-versjonen. Det finnes preferansevilkår programkjøp (). Den akkumulerte legitimasjonen lagres, men det vil være nødvendig å konfigurere programmet ytterligere under hensyntagen til bruken av separate enheter.

Regnskap for leasing på leietakers balanse

Vær oppmerksom på

Startverdien av eiendommen som er gjenstand for leasing regnskapsføres til SKATTEREGNSKAP beløp for utgifter til LEIER for anskaffelse, konstruksjon, levering, produksjon og bringe den til en tilstand der den er egnet for bruk - punkt 1 art. 257 Skattekode for den russiske føderasjonen . I Skattekode det er ikke spesifisert i hvilken balanse det leies skal tas i betraktning. Derfor, både ved regnskapsføring i balansen til utleier og ved regnskapsføring på balansen til leietaker FOR SKATT-regnskap, er den opprinnelige kostnaden for eiendommen beløpet til utleierens utgifter.

Før det settes i drift, skal kostnaden for anleggsmiddelet reduseres i NU med «utleiers påslag», som igjen inkluderer innløsningsverdien av eiendommen. Siden programmet gjør en "kostnadsjustering" i slutten av måneden, som reverserer denne operasjonen, vil vi gjennomføre den en måned tidligere. (uavhengig av faktisk ankomst 08.04)

Vi flytter kjøpesummen midlertidig til 03/08, for å returnere OS til NU gjennom dokumentet "OS Modernisering" på kjøpstidspunktet. Resterende del overfører vi til konto 97 for å fordele den over hele leieavtalens løpetid.

Vi setter den i drift og ser at kostnaden i BU og NU er forskjellig: i BU = kostnaden for leasingavtalen, i NU = kostnaden for objektet i leasingavtalen (uten utleiers påslag). Vi fyller ut selve dokumentet som et vanlig OS uten akselererte koeffisienter med en periode i henhold til avskrivningsgruppen.

Hver måned legger vi inn transaksjoner som reflekterer leasingbetalingen i organisasjonens utgifter i NU angir vi beløpet minus kostnadene reflektert i CT 97.

Ved innføring av en slik drift vurderes det ikke i programmet avskrivninger etter ikke-relevante eiendeler for disse anleggsmidlene.

Etter endt leasingavtale bør i NU kostnaden for anleggsmidler være lik 0, i BU fortsetter det å periodiseres. I følge OS regnskap skal vi levere OS til innløsningspris, for dette bruker vi dokumentet "OS Modernisering", vi bruker kostnadene reflektert i NU på konto 08.03, ingenting endres i regnskapssystemet.

I denne artikkelen vil vi se nærmere på måter å reflektere transaksjoner under en leasingavtale i Enterprise Accounting 3.0.

Ordet "leasing" er lånt fra engelsk språk. Det kommer fra verbet "å lease", som betyr "å leie, å leie". Det er faktisk mange likheter mellom leasing og utleie. Disse konseptene bør imidlertid ikke identifiseres.

Leie består i at utleier mot vederlag overdrar sin eiendom til bruk og midlertidig besittelse til leietaker. Gjenstanden for leie kan være både løsøre og fast eiendom, herunder tomter.

Leasing(den såkalte finansielle leieavtalen) består i at utleier forplikter seg til å erverve eiendomsrett til ny eiendom spesifisert av leietaker fra en bestemt leverandør og gi denne eiendommen til leietaker mot et gebyr for midlertidig besittelse og bruk (klausul 4 i artikkel 15 Føderal lov datert 29. oktober 1998 nr. 164-FZ). Gjenstanden for en leasingavtale kan være alle ikke-forbruksvarer. Dette er som regel anleggsmidler med unntak av tomter og miljøforvaltningsanlegg. Avhengig av vilkårene i avtalen har leietaker dessuten rett til å kjøpe denne eiendommen ved slutten av leieavtalen ved å betale innløsningsprisen, eller returnere den til utleier.

I motsetning til en leieavtale innebærer således en leieavtale fremveksten av rettsforhold mellom tre parter: selgeren av eiendommen, utleieren og leietakeren, og gir også leietakeren rett til å erverve eiendomsretten til den leide eiendelen ved slutten av avtalen.

Innløsningssummen betales enten i et engangsbeløp ved utløpet av leasingavtalen, eller i like andeler som en del av leasingbetalingene. I henhold til art. 28 i den føderale loven "On Financial Lease (Leasing)" "Leasingbetalinger betyr det totale beløpet for betalinger i henhold til leasingavtalen for hele løpetiden av leasingavtalen, som inkluderer refusjon av utleiers kostnader forbundet med anskaffelse og overføring av leasingavtalen. utleid eiendel til leietaker, refusjon av kostnader forbundet med yting av andre tjenester gitt i leasingavtalen, samt inntekt til utleier. Leasingavtalens totale beløp kan inkludere innløsningsprisen for den leide eiendelen dersom leasingavtalen gir mulighet for overføring av eierskapet til den leide eiendelen til leietaker.»

I tilfelle når eiendommen ved kontraktens slutt blir leietakers eiendom, må innløsningssummen for eiendommen angis i kontrakten (eller et tillegg/vedlegg til den) (brev fra Finansdepartementet av den russiske føderasjonen datert 9. november 2005 nr. 03-03-04/1/348 og datert 09/05/2006 nr. 03-03-04/1/648) og prosedyren for betalingen. Samtidig påvirker tilstedeværelsen eller fraværet av en innløsningspris i kontrakten kun skatteregnskapet av leasingtransaksjoner.

Innløsningsprisen tas i betraktning for skatteformål separat fra det andre beløpet for leiebetalinger i hvilken som helst rekkefølge for betalingen (brev fra finansdepartementet i Den russiske føderasjonen datert 2. juni 2010 nr. 03-03-06/1/ 368). Uansett hvordan innløsningssummen betales: i deler i løpet av kontraktsperioden som en del av leasingbetalinger, eller på et tidspunkt i sin helhet, eller i flere separate betalinger, er leietaker et forskuddsbetalt. Som ethvert annet forskudd som utbetales, er innløsningssummen frem til eiendomsoverdragelsen ikke en utgift som tas i betraktning ved beregning av inntektsskatt. Leietakers utgift som tas i betraktning ved beregning av inntektsskatt er således kun refusjon av utleiers kostnader forbundet med anskaffelse og overføring av det leide eiendel til leietaker, refusjon av kostnader forbundet med yting av andre tjenester gitt i leasingavtalen, samt utleiers inntekt.

På tidspunktet for eiendomsoverdragelsen utgjør innløsningssummen betalt til utleier den opprinnelige skatteverdien av den avskrevne eiendommen. Avskrivninger belastes av leietaker på vanlig måte, som ved kjøp av brukt eiendom.

Regnskapsføring av transaksjoner knyttet til en leasingavtale er regulert av Instruks for gjenspeiling av transaksjoner under en leasingavtale i regnskapet, godkjent. etter ordre fra finansdepartementet i Russland datert 17. februar 1997 nr. 15.

I løpet av leasingavtalens gyldighetsperiode, avhengig av dens vilkår, kan eiendommen være på balansen til utleier eller på balansen til leietaker. Det vanskeligste tilfellet fra et regnskapsmessig og skattemessig regnskapsmessig synspunkt av leasingvirksomhet er tilfellet når eiendommen er i balansen til leietaker (regnskap fra leietakers stilling). La oss vurdere, ved å bruke et spesifikt eksempel, sekvensen av regnskapsoperasjoner i programmet "1C: Regnskap 8", utgave 3.0 (heretter referert til som "programmet") for leietaker i det angitte tilfellet, under hensyntagen til alternativene når eiendommen kjøpes ved slutten av leasingavtalen eller returneres til utleier.

Eksempel

Yantar LLC (leietaker) inngikk leasingavtale nr. 001 datert 1. januar 2013 med Euroleasing LLC (leasinggiver) for en periode på 6 måneder. Emnet for leasing er en FIAT-bil, som ble akseptert på balansen til Yantar LLC 1. januar 2013. Kostnadene ved anskaffelsen av utleieren beløper seg til 497 016 rubler. (inkludert mva 18 % - 75 816 RUB). I henhold til vilkårene i leasingavtalen er kostnaden for en FIAT-bil, tatt i betraktning innløsningsprisen, 1 416 000 rubler. (inkludert mva 18 % - RUB 216 000). Samtidig innløsningskursen kjøretøy betales i like månedlige avdrag sammen med leiebetalinger. Det månedlige beløpet for leasingbetalinger er 106 200 rubler. (inkludert mva 18% - 16 200 rubler). Innløsningsprisen er 778 800 RUB. (inkludert mva 18% - 118 800 rubler) og dets månedlige beløp er 129 800 rubler. (inkludert mva 18% - RUB 19 800). Periode gunstig bruk kjøretøy 84 måneder. Avskrivning belastes på en lineær måte. På slutten av kontrakten blir FIAT-bilen eiendommen til Yantar LLC.

Følgende transaksjoner må genereres i programmet (tabell 1).

Tabell 1 - Regnskapsposter under en leasingavtale

Debet | Kreditt |

||

| Kostnaden for anleggsmidler mottatt under en leasingavtale reflekteres | 76. 05 |

||

| MVA fordelt i henhold til primærdokumenter | 76. 05 |

||

| Driftsmidlet mottatt under en leasingavtale aksepteres for regnskapsføring | |||

| Den løpende betalingen under leasingavtalen er periodisert | 76. 05 | 76. 09 |

|

| Betaling under leasingavtalen er overført | 76. 09 | ||

| Det ble beregnet avskrivninger på anleggsmidler mottatt under leasing | |||

| Den delen av merverdiavgiften som tilsvarer innbetalingen er fradragspliktig. | |||

| Ved oppfyllelse av vilkårene i leasingavtalen av partene, overføres eiendomsretten til leietaker. Leiebetalingene er betalt i sin helhet | For regnskap og skatteregnskap foretas hensiktsmessige oppføringer i analytiske registre |

||

Som et resultat av å bokføre dokumentet "Mottak av varer og tjenester", vil følgende transaksjoner bli generert (fig. 2).

Ris. 2 - Posteringer av dokumentet "Mottak av varer og tjenester"

Som nevnt ovenfor, inntil eiendomsoverdragelsen til leietaker, tas det ikke hensyn til innløsningssummen ved beregning av inntektsskatt. Derfor vil vi ty til manuell justering av dokumentbevegelser, og i kolonnene "Beløp NU Dt", "Beløp NU Kt" vil vi legge inn beløpet for utleiers utgifter for erverv av eiendom (eksklusive mva) - 421 200 rubler. Innløsningspris 778 800 rubler. Vi vil reflektere forskjellen som en konstant, og sette den i de aktuelle kolonnene (fig. 3).

Ris. 3 - Manuell justering av oppføringer i dokumentet "Mottak av varer og tjenester".

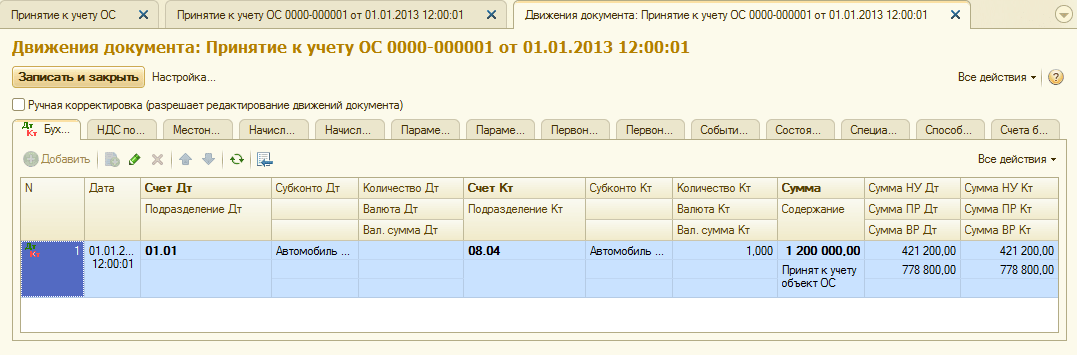

3. For å utføre operasjonen med å akseptere et anleggsmiddel for regnskap, må du opprette et dokument "Aksept for regnskapsføring av anleggsmidler" (fig. 4). Dette dokumentet registrerer det faktum at dannelsen av den opprinnelige kostnaden for anleggsmiddelobjektet er fullført og (eller) idriftsettelse. Når du oppretter et anleggsmiddel, er det tilrådelig å opprette en spesiell mappe i katalogen "Anleggsmidler" for anleggsmidler mottatt på leasing.

Startkostnaden for objektet, som er planlagt tatt i betraktning som anleggsmidler, dannes på konto 08 "Investeringer i anleggsmidler".

Ris. 4 - Aksept av anleggsmidler for regnskap

Vi vil også fylle ut "Regnskap" og "Skatteregnskap"-fanene i dokumentet "Godkjennelse av anleggsmidler for regnskap", som vist i fig. 5 og 6.

Ris. 5 - Fylle ut "Regnskap"-fanen

Ris. 6 - Fylle ut "Skatteregnskap"-fanen

Som et resultat av dokumentet "Aksept for regnskapsføring av anleggsmidler", vil følgende transaksjoner bli generert (fig. 7).

Ris. 7 - Konteringer av dokumentet "Aksept for regnskapsføring av anleggsmidler"

4. Ved utløpet av første måned av leasingavtalen periodiseres neste leasingbetaling. For å gjenspeile denne operasjonen, kan du gå inn i operasjonen manuelt eller bruke dokumentet «Gjeldsjustering» (fanen «Kjøp og salg», delen «Oppgjør med motparter») med operasjonstypen «Gjeldsoverføring» (fig. 8).

Ris. 8 - Fylle ut "Gjeldsjustering"-dokumentet

I feltet "Beløp" vil vi manuelt legge inn beløpet for neste leiebetaling på 236 000 rubler. = 1.416.000 gni. / 6 måneder (kontraktens varighet).

I «Ny regnskapskonto»-feltet angir du konto 76.09 «Andre oppgjør med ulike debitorer og kreditorer». Det er han som vil dukke opp som lånekonto som følge av bokføring av dokumentet (fig. 9).

Ris. 9 - Kontering av periodisering av leiebetalingen

Alle andre månedlige leiebetalinger kan beregnes på samme måte.

5. Vi overfører neste leiebetaling til utleier. For å gjøre dette må du først opprette et dokument " Betalingsordre"(Fig. 10), og deretter, basert på dette dokumentet, vil vi legge inn dokumentet "Avskrivning fra brukskontoen" (Fig. 11).

Ris. 10 - Betalingsoppdrag for overføring av leiebetaling

Ris. 11 - Debitering av leiebetalingen fra brukskontoen

Etter å ha mottatt kontoutskrift hvor avskrivningen er bokført kontanter fra gjeldende konto, må du bekrefte det tidligere opprettede dokumentet "Avskrivning fra gjeldende konto" for å generere transaksjoner" (avmerkingsboks "Bekreftet av kontoutskrift" i nedre venstre hjørne av skjemaet i fig. 11).

Ved kontering av dokumentet genereres posting Dt 76.09 - Kt 51 (fig. 12), pga. i henhold til betingelsene i vårt eksempel, blir mottaksfaktumet først registrert materielle eiendeler(anleggsmiddel), da betalingen, dvs. på betalingstidspunktet forelå en leverandørgjeld. Som følge av forretningstransaksjoner ble leverandørgjeld tilbakebetalt.

Ris. 12 - Resultat av posting av dokumentet "Avskrivning fra gjeldende konto"

6. Startkostnaden for leieobjektet er inkludert i kostnadene gjennom avskrivningsgebyrer. Siden den leide eiendelen er i balansen til leietaker, påløper han månedlig avskrivningskostnader på den leide eiendelen i beløpet til avskrivningssatsen beregnet basert på brukstiden til dette objektet.

For å beregne mengden av avskrivningsgebyrer, vil vi utføre "Månedsavslutning"-prosedyren i delen "Regnskap, skatter, rapportering" (dette kan også gjøres ved å bruke rutineoperasjonen "Avskrivning og avskrivning av anleggsmidler" på "Anleggsmidler" og immaterielle eiendeler”-fanen). Først stenger vi januar (avskrivninger periodiseres ikke i januar, siden det ble tatt hensyn til anleggsmidler i denne måneden), og deretter februar (fig. 13). Før du beregner avskrivninger og utfører andre rutineoperasjoner for å avslutte måneden, er det nødvendig å overvåke dokumentsekvensen.

Ris. 13 - Beregning av avskrivninger ved å bruke operasjonen "Månedsavslutning".

Som et resultat vil følgende ledninger genereres (fig. 14)

Som du kan se, gjenspeiler bokføringen en konstant forskjell på 9271,43 rubler, som oppsto på grunn av forskjellen i kostnadene for anleggsmidler i regnskap og skatteregnskap. Denne forskjellen vil dannes gjennom hele avskrivningsperioden i skatteregnskapet.

I tillegg til avskrivningsfradrag, regnskapsføres utgifter i form av leasingbetalinger minus avskrivningsbeløpet på den leide eiendommen månedlig i leietakers skatteregnskap. I denne forbindelse oppstår det skattepliktige midlertidige forskjeller som fører til dannelsen av utsatt skatteforpliktelse, reflektert i debet av konto 68 "Beregninger for skatter og avgifter" og kreditering av konto 77 "Utsatt skatteforpliktelse". Justeringsbeløpet fastsettes som differansen mellom den månedlige leiebetalingen eksklusiv merverdiavgift og avskrivningsbeløpet multiplisert med skattesatsen.

I tilfelle det månedlige avskrivningsbeløpet overstiger leiebetalingsbeløpet, vil utgiftene vedr skatteregnskap Det tas kun hensyn til avskrivninger på det leide eiendelen.

I vårt eksempel er åpenbart beløpet for månedlige avskrivningsfradrag mindre enn beløpet for leasingbetalinger. Forskjellen er

200 000 - 14 285,71 = 185 714,29 rubler.

Derfor er det nødvendig å reflektere denne forskjellen som midlertidig for skatteregnskapsformål.

For å betale ned månedlig utsatt skatteforpliktelse i regnskapet, kan du bruke en operasjon som er lagt inn manuelt (fanen "Regnskap, skatter, rapportering", seksjon "Regnskap", post "Drift (regnskap og regnskap)"). Den genererte ledningen er vist i fig. 15. Beløpet for den innførte transaksjonen er lik den ovennevnte midlertidige forskjellen multiplisert med inntektsskattesatsen:

185 714,29 * 0,2 = 37 142,86 rubler.

Ris. 15 - Inngå en manuell transaksjon for å gjøre opp en utsatt skatteforpliktelse

7. For å reflektere merverdiavgift på leiebetalingen akseptert for fradrag, vil vi opprette et dokument "Refleksjon av merverdiavgift for fradrag" (fanen "Regnskap, skatter, rapportering", avsnittet "MVA"). La oss fylle det ut som vist i fig. 16. Som et oppgjørsdokument vil vi angi "Gjeldsjustering"-dokumentet som tilsvarer denne leiebetalingen.

Ris. 16 - Refleksjon av merverdiavgift på leiebetaling for fradrag

Det er også nødvendig å opprette en mottatt faktura basert på det opprettede dokumentet (fig. 17).

Ris. 17 - Skjema "mottatt faktura" for leiebetaling

Konteringen som genereres av dokumentet "Refleksjon av merverdiavgift for fradrag" er vist i fig. 18

Ris. 18 - Resultat av gjennomføring av dokumentet "Refleksjon av merverdiavgift for fradrag"

8. Ved leieavtalens utløp og innbetaling av hele leiebeløpet, inkludert innløsningssummen, overføres objektet til egne anleggsmidler.

For å gjenspeile endringer i tilstanden til operativsystemet, kan dokumentet "Endringer i tilstanden til OS" brukes (fanen "Anleggsmidler og immaterielle eiendeler"). La oss fylle ut skjemaet, som vist i fig. 19. Hvis hendelsen "Overgang av eierskap til OS ved fullføring av leasing" ikke er på listen "Eiendelshendelse", må den opprettes. Når du oppretter, spesifiser OS-hendelsestypen som "Intern bevegelse".

Ris. 19 - Endring av OS-tilstand

Etter overføring av eierskap kan avskrivningsparametere endres på grunn av endring i verdien av anleggsmidlene i skatteregnskapet eller endring i akselerasjonskoeffisienten (fig. 20).

Ris. 20 - Endring av avskrivningsparametere

Gjenværende brukstid for eiendelen i måneder er indikert her (84 - 6 = 78), og innløsningsprisen legges inn i kolonnen "Depreciation (PR)" (forskjellen i det opprinnelige estimatet av kostnaden for eiendelen i regnskapsbok og NU). I fremtiden vil avskrivninger i NU beregnes ut fra innløsningskursen.

La oss avslutningsvis vurdere saken når eiendommen returneres til utleier ved fullføring av leasingavtalen.

For å registrere deg for programmet dette faktum det er nødvendig å bruke manuell betjening (fig. 21).

Ris. 21 - Refleksjon av tilbakelevering av eiendom til utleier

Vi genererer transaksjoner Dt 01.09 ("Avhending av anleggsmidler") - Kt 01.01, samt Dt 02.01 - Kt 01.09. Dermed ble eiendommen tilbakeført til utleier med full avskrivningsverdi.

Refleksjon av transaksjoner under leasingavtaler i programmet

"1C:Accounting 8" (utgave 3.0)

Ordet "leasing" er lånt fra det engelske språket. Det kommer fra verbet "å lease", som betyr "å leie, å leie". Det er faktisk mange likheter mellom leasing og utleie. Disse konseptene bør imidlertid ikke identifiseres.

Leie består i at utleier mot vederlag overdrar sin eiendom til bruk og midlertidig besittelse til leietaker. Gjenstanden for leie kan være både løsøre og fast eiendom, herunder tomter.

Leasing(den såkalte finansielle leieavtalen) består i at utleier forplikter seg til å overta eiendomsretten til ny eiendom spesifisert av leietaker fra en bestemt leverandør og gi denne eiendommen til leietaker mot et gebyr for midlertidig besittelse og bruk (punkt 4 art. 15 Føderal lov datert 29. oktober 1998 nr. 164-FZ). Gjenstanden for en leasingavtale kan være alle ikke-forbruksvarer. Dette er som regel anleggsmidler med unntak av tomter og miljøforvaltningsanlegg. Avhengig av vilkårene i avtalen har leietaker dessuten rett til å kjøpe denne eiendommen ved slutten av leieavtalen ved å betale innløsningsprisen, eller returnere den til utleier.

I motsetning til en leieavtale innebærer således en leieavtale fremveksten av rettsforhold mellom tre parter: selgeren av eiendommen, utleieren og leietakeren, og gir også leietakeren rett til å erverve eiendomsretten til den leide eiendelen ved slutten av avtalen.

Innløsningssummen betales enten i et engangsbeløp ved utløpet av leasingavtalen, eller i like andeler som en del av leasingbetalingene. Ifølge Kunst. 28 Føderal lov «Ved finansiell leasing (leasing)» «Leasingbetalinger betyr det totale beløpet av betalinger i henhold til leasingavtalen for hele leasingavtalens løpetid, som inkluderer refusjon av utleiers kostnader forbundet med anskaffelse og overføring av den leide eiendelen til leietaker , refusjon av kostnader forbundet med levering av annen levert tjeneste leasingavtale, samt utleiers inntekt. Leasingavtalens totale beløp kan inkludere innløsningsprisen for den leide eiendelen dersom leasingavtalen gir mulighet for overføring av eierskapet til den leide eiendelen til leietaker.»

I tilfelle at eiendommen ved kontraktens slutt blir leietakers eiendom, skal kjøpesummen for eiendommen oppgis i kontrakten (eller et tillegg/vedlegg til denne) (brev fra Finansdepartementet av den russiske føderasjonendatert 09.11.2005 nr. 03-03-04/1/348 Og datert 09.05.2006 nr. 03-03-04/1/648 ) og fremgangsmåten for betalingen. Samtidig påvirker tilstedeværelsen eller fraværet av en innløsningspris i kontrakten kun skatteregnskapet av leasingtransaksjoner.

Innløsningsprisen tas i betraktning for skatteformål separat fra det andre beløpet for leiebetalinger i hvilken som helst rekkefølge av betalingen (brev fra finansdepartementet i Den russiske føderasjonendatert 06/02/2010 nr. 03-03-06/1/368 ). Uansett hvordan innløsningssummen betales: i deler i løpet av kontraktsperioden som en del av leasingbetalinger, eller på et tidspunkt i sin helhet, eller i flere separate betalinger, er leietaker et forskuddsbetalt. Som ethvert annet forskudd som utbetales, er innløsningssummen frem til eiendomsoverdragelsen ikke en utgift som tas i betraktning ved beregning av inntektsskatt. Leietakers utgift som tas i betraktning ved beregning av inntektsskatt er således kun refusjon av utleiers kostnader forbundet med anskaffelse og overføring av det leide eiendel til leietaker, refusjon av kostnader forbundet med yting av andre tjenester gitt i leasingavtalen, samt utleiers inntekt.

På tidspunktet for eiendomsoverdragelsen utgjør innløsningssummen betalt til utleier den opprinnelige skatteverdien av den avskrevne eiendommen. Avskrivninger belastes av leietaker på vanlig måte, som ved kjøp av brukt eiendom.

Regnskapsføring av transaksjoner knyttet til en leasingavtale er regulert Instruksjoner om refleksjon i regnskapsføring av drift under en leieavtale, godkjent. etter ordre fra finansdepartementet i Russland datert 17. februar 1997 nr. 15.

I løpet av leasingavtalens gyldighetsperiode, avhengig av dens vilkår, kan eiendommen være på balansen til utleier eller på balansen til leietaker. Det vanskeligste tilfellet fra et regnskapsmessig og skattemessig regnskapsmessig synspunkt av leasingvirksomhet er tilfellet når eiendommen er i balansen til leietaker (regnskap fra leietakers stilling). La oss vurdere, ved å bruke et spesifikt eksempel, sekvensen av regnskapsoperasjoner i programmet "1C: Regnskap 8", utgave 3.0 (heretter referert til som "programmet") for leietaker i det angitte tilfellet, under hensyntagen til alternativene når eiendommen kjøpes ved slutten av leasingavtalen eller returneres til utleier.

Eksempel

Yantar LLC (leietaker) inngikk leasingavtale nr. 001 datert 1. januar 2013 med Euroleasing LLC (leasinggiver) for en periode på 6 måneder. Emnet for leasing er en FIAT-bil, som ble akseptert på balansen til Yantar LLC 1. januar 2013. Kostnadene ved anskaffelsen av utleieren beløper seg til 497 016 rubler. (inkludert mva 18 % - 75 816 RUB). I henhold til vilkårene i leasingavtalen er kostnaden for en FIAT-bil, tatt i betraktning innløsningsprisen, 1 416 000 rubler. (inkludert mva 18 % - RUB 216 000). I dette tilfellet betales innløsningsprisen på kjøretøyet i like månedlige avdrag sammen med leasingbetalinger. Det månedlige beløpet for leasingbetalinger er 106 200 rubler. (inkludert mva 18% - 16 200 rubler). Innløsningsprisen er 778 800 RUB. (inkludert mva 18% - 118 800 rubler) og dets månedlige beløp er 129 800 rubler. (inkludert mva 18% - RUB 19 800). Levetiden til kjøretøyet er 84 måneder. Avskrivninger beregnes etter den lineære metoden. På slutten av kontrakten blir FIAT-bilen eiendommen til Yantar LLC.

Følgende transaksjoner må genereres i programmet (tabell 1).

Tabell 1 - Regnskapsføringer under leasingavtalen

|

Debet |

Kreditt |

||||||||

|

For regnskap og skatteregnskap foretas hensiktsmessige oppføringer i analytiske registre |

|||||||||

Som et resultat av å bokføre dokumentet "Mottak av varer og tjenester", vil følgende transaksjoner bli generert (fig. 2).

Ris. 2 - Posteringer av dokumentet "Mottak av varer og tjenester"

Som nevnt ovenfor, inntil eiendomsoverdragelsen til leietaker, tas det ikke hensyn til innløsningssummen ved beregning av inntektsskatt. Derfor vil vi ty til manuell justering av dokumentbevegelser, og i kolonnene "Beløp NU Dt", "Beløp NU Kt" vil vi legge inn beløpet for utleiers utgifter for erverv av eiendom (eksklusive mva) - 421 200 rubler. Innløsningspris 778 800 rubler. Vi vil reflektere forskjellen som en konstant, og sette den i de aktuelle kolonnene (fig. 3).

Ris. 3 - Manuell justering av oppføringer i dokumentet "Mottak av varer og tjenester".

3. For å utføre operasjonen med å akseptere et anleggsmiddel for regnskap, må du opprette et dokument "Aksept for regnskapsføring av anleggsmidler" (fig. 4). Dette dokumentet registrerer det faktum at dannelsen av den opprinnelige kostnaden for et anleggsmiddel og (eller) igangkjøringen er fullført. Når du oppretter et anleggsmiddel, er det tilrådelig å opprette en spesiell mappe i katalogen "Anleggsmidler" for anleggsmidler mottatt på leasing.

Startkostnaden for objektet, som er planlagt tatt i betraktning som anleggsmidler, dannes på konto 08 "Investeringer i anleggsmidler".

Ris. 4 - Aksept av anleggsmidler for regnskap

Vi vil også fylle ut "Regnskap" og "Skatteregnskap"-fanene i dokumentet "Godkjennelse av anleggsmidler for regnskap", som vist i fig. 5 og 6.

Ris. 5 - Fylle ut "Regnskap"-fanen

Ris. 6 - Fylle ut "Skatteregnskap"-fanen

Som et resultat av dokumentet "Aksept for regnskapsføring av anleggsmidler", vil følgende transaksjoner bli generert (fig. 7).

Ris. 7 - Konteringer av dokumentet "Aksept for regnskapsføring av anleggsmidler"

4. Ved utløpet av første måned av leasingavtalen periodiseres neste leasingbetaling. For å gjenspeile denne operasjonen, kan du gå inn i operasjonen manuelt eller bruke dokumentet «Gjeldsjustering» (fanen «Kjøp og salg», delen «Oppgjør med motparter») med operasjonstypen «Gjeldsoverføring» (fig. 8).

Ris. 8 - Fylle ut "Gjeldsjustering"-dokumentet

I feltet "Beløp" vil vi manuelt legge inn beløpet for neste leiebetaling på 236 000 rubler. = 1.416.000 gni. / 6 måneder (kontraktens varighet).

I «Ny regnskapskonto»-feltet angir du konto 76.09 «Andre oppgjør med ulike debitorer og kreditorer». Det er han som vil dukke opp som lånekonto som følge av bokføring av dokumentet (fig. 9).

Ris. 9 - Kontering av periodisering av leiebetalingen

Alle andre månedlige leiebetalinger kan beregnes på samme måte.

5. Vi overfører neste leiebetaling til utleier. For å gjøre dette vil vi først opprette dokumentet "Betalingsordre" (fig. 10), og deretter, basert på dette dokumentet, vil vi legge inn dokumentet "Avskrivning fra gjeldende konto" (fig. 11).

Ris. 10 - Betalingsoppdrag for overføring av leiebetaling

Ris. 11 - Debitering av leiebetalingen fra brukskontoen

Etter å ha mottatt en kontoutskrift, som registrerer debitering av midler fra brukskontoen, er det nødvendig å bekrefte det tidligere opprettede dokumentet "Avskrivning fra gjeldende konto" for å generere transaksjoner" (avmerkingsboks "Bekreftet av kontoutskrift" nederst til venstre hjørnet av skjemaet i fig. 11).

Ved kontering av dokumentet genereres posting Dt 76.09 - Kt 51 (fig. 12), pga. i henhold til betingelsene i vårt eksempel, registreres først faktumet med å motta materielle eiendeler (anleggsmidler), deretter faktumet om betaling, dvs. på betalingstidspunktet forelå en leverandørgjeld. Som følge av forretningstransaksjoner ble leverandørgjeld tilbakebetalt.

Ris. 12 - Resultat av posting av dokumentet "Avskrivning fra gjeldende konto"

6. Startkostnaden for leieobjektet er inkludert i kostnadene gjennom avskrivningsgebyrer. Siden den leide eiendelen er i balansen til leietaker, påløper han månedlig avskrivningskostnader på den leide eiendelen i beløpet til avskrivningssatsen beregnet basert på brukstiden til dette objektet.

For å beregne mengden av avskrivningsgebyrer, vil vi utføre "Månedsavslutning"-prosedyren i delen "Regnskap, skatter, rapportering" (dette kan også gjøres ved å bruke rutineoperasjonen "Avskrivning og avskrivning av anleggsmidler" på "Anleggsmidler" og immaterielle eiendeler”-fanen). Først stenger vi januar (avskrivninger periodiseres ikke i januar, siden det ble tatt hensyn til anleggsmidler i denne måneden), og deretter februar (fig. 13). Før du beregner avskrivninger og utfører andre rutineoperasjoner for å avslutte måneden, er det nødvendig å overvåke dokumentsekvensen.

Ris. 13 - Beregning av avskrivninger ved å bruke operasjonen "Månedsavslutning".

Som et resultat vil følgende ledninger genereres (fig. 14)

Som du kan se, gjenspeiler bokføringen en konstant forskjell på 9271,43 rubler, som oppsto på grunn av forskjellen i kostnadene for anleggsmidler i regnskap og skatteregnskap. Denne forskjellen vil dannes gjennom hele avskrivningsperioden i skatteregnskapet.

I tillegg til avskrivningsfradrag, regnskapsføres utgifter i form av leasingbetalinger minus avskrivningsbeløpet på den leide eiendommen månedlig i leietakers skatteregnskap. I denne forbindelse oppstår det skattepliktige midlertidige forskjeller som fører til dannelsen av utsatt skatteforpliktelse, reflektert i debet av konto 68 "Beregninger for skatter og avgifter" og kreditering av konto 77 "Utsatt skatteforpliktelse". Justeringsbeløpet fastsettes som differansen mellom den månedlige leiebetalingen eksklusiv merverdiavgift og avskrivningsbeløpet multiplisert med skattesatsen.

Dersom det månedlige avskrivningsbeløpet overstiger leiebetalingsbeløpet, vil kun avskrivninger på leieobjektet tas med i skatteregnskapsutgifter.

I vårt eksempel er åpenbart beløpet for månedlige avskrivningsfradrag mindre enn beløpet for leasingbetalinger. Forskjellen er

200 000 - 14 285,71 = 185 714,29 rubler.

Derfor er det nødvendig å reflektere denne forskjellen som midlertidig for skatteregnskapsformål.

For å betale ned månedlig utsatt skatteforpliktelse i regnskap kan du bruke operasjonenlagt inn manuelt (fanen «Regnskap, skatter, rapportering», avsnitt «Regnskap», post «Drift (regnskap og regnskap)»). Den genererte ledningen er vist i fig. 15. Beløpet for den innførte transaksjonen er lik den ovennevnte midlertidige forskjellen multiplisert med inntektsskattesatsen:

185 714,29 * 0,2 = 37 142,86 rubler.

Ris. 15 - Inngå en manuell transaksjon for å gjøre opp en utsatt skatteforpliktelse

7. For å reflektere merverdiavgift på leiebetalingen akseptert for fradrag, vil vi opprette et dokument "Refleksjon av merverdiavgift for fradrag" (fanen "Regnskap, skatter, rapportering", avsnittet "MVA"). La oss fylle det ut som vist i fig. 16. Som betalingsdokument vil vi angi "Gjeldsjustering"-dokumentet som tilsvarer denne leiebetalingen.

Ris. 16 - Refleksjon av merverdiavgift på leiebetaling for fradrag

Det er også nødvendig å opprette en mottatt faktura basert på det opprettede dokumentet (fig. 17).

Ris. 17 - Skjema "mottatt faktura" for leiebetaling

Konteringen som genereres av dokumentet "Refleksjon av merverdiavgift for fradrag" er vist i fig. 18

Ris. 18 - Resultat av gjennomføring av dokumentet "Refleksjon av merverdiavgift for fradrag"

8 . Ved utløp av leieavtalen og innbetaling av hele leiebeløpet, inkludert innløsningssummen, overføres objektet til egne anleggsmidler.

For å gjenspeile endringer i tilstanden til operativsystemet, kan dokumentet "Endringer i tilstanden til OS" brukes (fanen "Anleggsmidler og immaterielle eiendeler"). La oss fylle ut skjemaet, som vist i fig. 19. Hvis hendelsen "Overgang av eierskap til OS ved fullføring av leasing" ikke er på listen "Eiendelshendelse", må den opprettes. Når du oppretter, spesifiser OS-hendelsestypen som "Intern bevegelse".

Ris. 19 - Endring av OS-tilstand

Etter overføring av eierskap kan avskrivningsparametere endres på grunn av endring i verdien av anleggsmidlene i skatteregnskapet eller endring i akselerasjonskoeffisienten (fig. 20).

Ris. 20 - Endring av avskrivningsparametere

Gjenværende brukstid for eiendelen i måneder er indikert her (84 - 6 = 78), og innløsningsprisen legges inn i kolonnen "Depreciation (PR)" (forskjellen i det opprinnelige estimatet av kostnaden for eiendelen i regnskapsbok og NU). I fremtiden vil avskrivninger i NU beregnes ut fra innløsningskursen.

La oss avslutningsvis vurdere saken når eiendommen returneres til utleier ved fullføring av leasingavtalen.

For å registrere dette faktum i programmet, må du bruke en manuell operasjon (fig. 21).

Ris. 21 - Refleksjon av tilbakelevering av eiendom til utleier

Vi genererer transaksjoner Dt 01.09 ("Avhending av anleggsmidler") - Kt 01.01, samt Dt 02.01 - Kt 01.09. Dermed ble eiendommen tilbakeført til utleier med full avskrivningsverdi.

Relaterte artikler

De beste amulettene mot det onde øyet og skade Amuletten mot det onde øyet med hender for barn

De beste amulettene mot det onde øyet og skade Amuletten mot det onde øyet med hender for barn

Hvordan lese Salteret riktig

Hvordan lese Salteret riktig

Deilige retter med pølser

Deilige retter med pølser

Et glimt av Bella. Romantisk kronikk. Et glimt av genialitet. Messerer om Akhmadulina Boris Messerer glimt av Bella romantiske kronikk

Et glimt av Bella. Romantisk kronikk. Et glimt av genialitet. Messerer om Akhmadulina Boris Messerer glimt av Bella romantiske kronikk

Jeg drømte at jeg seilte på en båt på elven

Jeg drømte at jeg seilte på en båt på elven

Hvordan tilberede biff entrecote i en stekepanne

Hvordan tilberede biff entrecote i en stekepanne

Om selskapet Fremmedspråkkurs ved Moscow State University

Om selskapet Fremmedspråkkurs ved Moscow State University Hvilken by og hvorfor ble den viktigste i det gamle Mesopotamia?

Hvilken by og hvorfor ble den viktigste i det gamle Mesopotamia? Hvorfor Bukhsoft Online er bedre enn et vanlig regnskapsprogram!

Hvorfor Bukhsoft Online er bedre enn et vanlig regnskapsprogram! Hvilket år er et skuddår og hvordan beregnes det

Hvilket år er et skuddår og hvordan beregnes det