1c regnskab 2.0 leasing på vores balance. Regnskabsføring af leasing på leasingtagers balance

20.08.2017

1. Grundlæggende– for én bruger, der vil installere programmet på sin computer (sandsynligvis en bærbar computer) og arbejde i det alene.

Fordele: billig, ingen grund til at betale for opdateringer.

Ulemper: Så snart du skal tilslutte andre brugere, skal du skifte til PROF. Hvorfor en bærbar computer - softwarebeskyttelse er "bundet" til computeren og tillader ikke, at programmet overføres fra en computer til en anden. Så du skal flytte computeren (for eksempel fra kontoret til hjemmet og tilbage).

2. PROF– et program for alle: antallet af brugere kan udvides, arbejde i et lokalt computernetværk, administrere flere organisationer i én database og meget mere.

Ulemper: du skal betale for opdateringer (se ITS), og der er ikke noget regnskab separate afdelinger.

3. CORP– dette er en version af PROF, der tager højde for separate divisioner, herunder dem, der er allokeret til en separat balance.

Varianter af den grundlæggende version

Beskyttelse af 1C-programmer mod kopiering

1C-programmer bruger 2 typer beskyttelse mod uautoriseret kopiering: software og hardware. Beskyttelsestypen skal vælges ved køb af licens. Hvis programnavnet indeholder USB, er dette hardwarebeskyttelse. Alt andet er software.

Hardwarebeskyttelse er baseret på USB-nøgler (HASP). Denne nøgle skal indsættes i den computer, du arbejder på. Hvis du arbejder på et computernetværk, så bruges en netværkssikkerhedsnøgle, som indsættes i en af de computere, der er tilgængelige for alle brugere af dette netværk.

Flerbrugerdrift

Versioner af "1C: Accounting 8" PROF og CORP giver dig mulighed for at arbejde på et computernetværk. Det vil sige, at flere brugere får adgang til en fælles informationsbase og arbejder med den samtidigt.

For at forbinde en anden bruger til den fælles 1C: Accounting 8-database skal du købe én klientlicens. Disse licenser er de samme for alle 1C-programmer på 1C:Enterprise 8-platformen. De kommer også med software- og hardwarebeskyttelse. Det anbefales at holde sig til én type beskyttelse, men det er ikke påkrævet.

Hvis din informationsbase er lagret i SQL DBMS-format (Microsoft SQL Server, PostgreSQL, IBM DB2 eller Oracle Database), skal du også have en licens til 1C:Enterprise 8-serveren for at få adgang til denne database.

Understøttelse af 1C-programmer

Support til 1C:Accounting fra udvikleren er en nødvendig komponent i dets drift, da programmet uden opdateringer til rapporteringsformularer og overholdelse af gældende lovgivning hurtigt vil miste sin relevans.

Grundlæggende versioner er forsynet med gratis support fra 1C-virksomheden i forhold til at modtage opdateringer via internettet og konsultationer om brug af programmer. Varigheden af denne støtte er ikke defineret, selvom den ikke er uendelig. Slutningen af gratis support kan blive annonceret, hvis fundamentalt nye versioner af platformen frigives, eller andre vigtige omstændigheder opstår.

Versioner PROF og CORP understøttes af 1C på grundlag af en informationsteknologistøtte (ITS) aftale. Denne aftale indgås normalt mellem brugeren og partneren i 1C-virksomheden. Der er en undtagelse: en online ITS-aftale indgås direkte med 1C-virksomheden (dette er muligt i tilfælde af køb af en levering til detaildistribution).

Der er 2 niveauer af ITS-aftale: TECHNO Og PROF. ITS TECHNO - det mindst mulige supportniveau: modtagelse af programopdateringer, en konsultation om måneden. ITS PROF betyder et ubegrænset antal konsultationer, fuld adgang til ITS informationssystemet, deltagelse i det ugentlige "1C: Lecture", "1C: Counterparty", "1C: Reporting" og meget mere. Opdateringer er også inkluderet i ITS PROF.

Overgang til nye versioner og udgaver af 1C: Regnskab

Overgang fra basisversion til PROF

Brugere af basisversionen, for hvem programmets muligheder bliver utilstrækkelige, efterhånden som deres virksomhed udvikler sig, kan købe "1C: Accounting PROF" på fordelagtige vilkår, inklusive prisen på basisversionen. I dette tilfælde overføres de legitimationsoplysninger, der er akkumuleret i den grundlæggende version, fuldstændigt til det nye program.

Overgang fra PROF version til CORP

Overgangen fra PROF-versionen til CORP-versionen ligner overgangen fra basis- til PROF-versionen. Der er præferencevilkår programkøb (). De akkumulerede legitimationsoplysninger gemmes, men det vil være nødvendigt at konfigurere programmet yderligere under hensyntagen til brugen af separate enheder.

Regnskabsføring af leasing på leasingtagers balance

Bemærk venligst

Startværdien af ejendommen, der er genstand for udlejning, indregnes til SKATTEREGNSKAB beløbet for LEASOR's udgifter for dets erhvervelse, konstruktion, levering, produktion og bringe det til en tilstand, hvor det er egnet til brug -§ 1 art. 257 Skattekodeks for Den Russiske Føderation . I Skattekodeks det er ikke angivet på hvis balance det lejede skal tages i betragtning. Derfor, både ved regnskabsføring på udlejers balance og ved bogføring på balance for leasingtager TIL SKAT bogføring, er den oprindelige kostpris for ejendommen størrelsen af udlejerens udgifter.

Inden den sættes i drift, skal anskaffelsessummen i NU reduceres med "leasinggivers tillæg", som igen omfatter ejendommens indløsningsværdi. Da programmet laver en "omkostningsjustering" i slutningen af måneden, som vender denne operation, vil vi udføre den en måned tidligere. (uanset den faktiske ankomst d. 08.04)

Vi flytter midlertidigt købsprisen til 03/08 for at returnere OS til NU gennem dokumentet "OS Modernisering" på købstidspunktet. Den resterende del overfører vi til konto 97 for at fordele den over hele leasingaftalens løbetid.

Vi sætter det i drift og ser, at omkostningerne i BU og NU er forskellige: i BU = prisen på leasingaftalen, i NU = prisen på leasingaftalens genstand (uden leasinggivers pristillæg). Vi udfylder selve dokumentet som et almindeligt OS uden accelererede koefficienter med en periode i henhold til afskrivningsgruppen.

Hver måned indtaster vi transaktioner, der afspejler leasingbetalingen i organisationens omkostninger, i NU angiver vi beløbet minus omkostningerne afspejlet i CT 97.

Ved indførelse af en sådan operation tager programmet ikke hensyn til afskrivninger efter ikke-relevante aktiver for disse anlægsaktiver.

Efter leasingaftalens udløb skal i NU anlægsomkostningerne være lig med 0, i BU bliver den fortsat periodiseret. I følge OS regnskab skal vi levere OS til indløsningsprisen, til dette bruger vi dokumentet "OS Modernisering", vi bruger omkostningerne afspejlet i NU på konto 08.03, intet ændres i regnskabssystemet.

I denne artikel vil vi se nærmere på måder at afspejle transaktioner under en leasingaftale i Enterprise Accounting 3.0.

Ordet "leasing" er lånt fra engelsk sprog. Det kommer fra verbet "at lease", som betyder "at leje, at leje". Der er nemlig mange ligheder mellem leasing og leje. Disse begreber bør dog ikke identificeres.

Leje består i, at udlejer mod vederlag overdrager sin ejendom til brug og midlertidig besiddelse til lejer. Genstanden for lejemålet kan være både løsøre og fast ejendom, herunder grunde.

Leasing(den såkaldte finansiel leasing) består i, at leasinggiver forpligter sig til at erhverve ejendomsretten til ny ejendom specificeret af leasingtager fra en bestemt leverandør og udlevere denne ejendom til leasingtager mod et gebyr for midlertidig besiddelse og brug (paragraf 4 i artikel 4, stk. 15 Føderal lov dateret 29. oktober 1998 nr. 164-FZ). Genstanden for en leasingaftale kan være alle ikke-forbrugsgenstande. Der er som udgangspunkt tale om anlægsaktiver med undtagelse af jordlodder og miljøforvaltningsanlæg. Desuden har lejer, afhængigt af aftalevilkårene, ret til at købe denne ejendom ved udløbet af leasingaftalen ved at betale indløsningssummen, eller returnere den til udlejer.

I modsætning til en leasingaftale indebærer en leasingaftale således, at der opstår retsforhold mellem tre parter: sælgeren af ejendommen, leasinggiveren og leasingtageren, og den giver også leasingtageren ret til at erhverve ejendomsretten til det leasede aktiv ved udgangen af aftalen.

Indløsningssummen betales enten i et engangsbeløb ved leasingaftalens udløb eller i lige store andele som en del af leasingydelserne. Ifølge art. 28 i den føderale lov "om finansiel leasing (leasing)" "Leasingbetalinger betyder det samlede beløb af betalinger i henhold til en leasingaftale i hele leasingaftalens løbetid, som omfatter refusion af leasinggivers omkostninger forbundet med erhvervelse og overførsel af leasingaftalen. udlejet aktiv til leasingtager, refusion af omkostninger forbundet med levering af andre ydelser i henhold til leasingaftalen, samt leasinggivers indtægt. Leasingaftalens samlede beløb kan omfatte indløsningsprisen for det leasede aktiv, hvis leasingaftalen giver mulighed for overdragelse af ejendomsretten til det leasede aktiv til leasingtager."

I det tilfælde, hvor ejendommen ved kontraktens udløb bliver lejers ejendom, skal ejendommens indløsningssum angives i kontrakten (eller en tilføjelse/tillæg hertil) (skrivelser fra Finansministeriet af den russiske føderation dateret 9. november 2005 nr. 03-03-04/1/348 og dateret 09/05/2006 nr. 03-03-04/1/648) og proceduren for dens betaling. Samtidig påvirker tilstedeværelsen eller fraværet af en indløsningspris i kontrakten kun den skattemæssige bogføring af leasingtransaktioner.

Indløsningsprisen tages i skattemæssig henseende i betragtning separat fra det øvrige beløb for leasingbetalinger i en hvilken som helst betalingsrækkefølge (brev fra Finansministeriet i Den Russiske Føderation af 2. juni 2010 nr. 03-03-06/1/ 368). Uanset hvordan indløsningssummen betales: i dele i kontraktens løbetid som led i leasingbetalinger, eller på et tidspunkt i sin helhed eller i flere separate betalinger, er leasingtager et forudbetalt forskud. Som ethvert andet udbetalt forskud er indløsningssummen indtil ejendomsoverdragelsen ikke en udgift, der tages i betragtning ved beregning af indkomstskat. Leasingtagers udgift, der tages i betragtning ved beregning af indkomstskat, er således alene refusion af leasinggivers omkostninger forbundet med erhvervelse og overdragelse af det leasede aktiv til leasingtager, refusion af omkostninger forbundet med levering af andre ydelser, som er fastsat i leasingaftalen, samt udlejers indtægt.

På tidspunktet for ejendomsoverdragelsen udgør den indfrielsessum, der betales til udlejer, den afskrevne ejendoms initiale skatteværdi. Afskrivning opkræves af lejer på sædvanlig måde, som ved køb af brugt ejendom.

Regnskabsføring af transaktioner i forbindelse med en leasingaftale er reguleret af den godkendte vejledning til afspejling af transaktioner i henhold til en leasingaftale. efter ordre fra Ruslands finansministerium af 17. februar 1997 nr. 15.

I leasingaftalens gyldighedsperiode kan ejendommen, afhængigt af dens vilkår, være på leasinggivers balance eller på leasingtagers balance. Det vanskeligste tilfælde ud fra et regnskabsmæssigt og skattemæssigt regnskab for leasingvirksomhed er tilfældet, når ejendommen er på leasingtagers balance (regnskab fra leasingtagers stilling). Lad os overveje, ved hjælp af et specifikt eksempel, rækkefølgen af regnskabsoperationer i programmet "1C: Regnskab 8", udgave 3.0 (herefter benævnt "programmet") for lejeren i det angivne tilfælde, under hensyntagen til mulighederne, når ejendommen købes ved udløbet af leasingaftalen eller returneres til udlejer.

Eksempel

Yantar LLC (leasingtager) indgik leasingaftale nr. 001 dateret 1. januar 2013 med Euroleasing LLC (leasinggiver) for en periode på 6 måneder. Emnet for leasing er en FIAT-bil, som blev accepteret på balancen for Yantar LLC den 1. januar 2013. Omkostningerne ved dets erhvervelse af udlejeren beløber sig til 497.016 rubler. (inklusive moms 18% - RUB 75.816). I henhold til betingelserne i leasingaftalen er prisen på en FIAT-bil, under hensyntagen til indløsningsprisen, 1.416.000 rubler. (inklusive moms 18% - RUB 216.000). Samtidig er indløsningsprisen køretøj betales i lige store rater månedligt sammen med leasingydelser. Det månedlige beløb for leasingbetalinger er 106.200 rubler. (inklusive moms 18% - 16.200 rubler). Indløsningsprisen er 778.800 rubler. (inklusive moms 18% - 118.800 rubler) og dets månedlige beløb er 129.800 rubler. (inklusive moms 18% - RUB 19.800). Semester gavnlig brug køretøj 84 måneder. Der opkræves afskrivning på en lineær måde. I slutningen af kontrakten bliver FIAT-bilen Yantar LLC's ejendom.

Følgende transaktioner skal genereres i programmet (tabel 1).

Tabel 1 - Regnskabsposter under en leasingaftale

Debet | Kredit |

||

| Kostprisen for anlægsaktiver modtaget under en leasingaftale afspejles | 76. 05 |

||

| Moms fordelt i henhold til primære dokumenter | 76. 05 |

||

| Det anlægsaktiv, der modtages i henhold til en leasingaftale, godkendes til regnskabsføring | |||

| Den løbende betaling i henhold til leasingaftalen er periodiseret | 76. 05 | 76. 09 |

|

| Betaling i henhold til leasingaftalen er overført | 76. 09 | ||

| Der er beregnet afskrivninger på anlægsaktiver modtaget under leasing | |||

| Den del af momsen, der svarer til den foretagne betaling, fradrages. | |||

| Efter parternes opfyldelse af leasingaftalens vilkår overgår ejendomsretten til lejeren. Leasingydelserne er betalt fuldt ud | For regnskabs- og skatteregnskaber foretages passende posteringer i analytiske registre |

||

Som et resultat af bogføring af dokumentet "Modtagelse af varer og tjenesteydelser" genereres følgende transaktioner (fig. 2).

Ris. 2 - Bogføringer af dokumentet "Modtagelse af varer og tjenesteydelser"

Som nævnt ovenfor tages der indtil overdragelsen af ejendomsretten til lejer ikke hensyn til indløsningssummen ved beregning af indkomstskat. Derfor vil vi ty til manuel justering af dokumentbevægelser, og i kolonnerne "Beløb NU Dt", "Beløb NU Kt" vil vi indtaste størrelsen af udlejerens udgifter til erhvervelse af ejendom (ekskl. moms) - 421.200 rubler. Indløsningspris 778.800 rubler. Vi vil afspejle forskellen som en konstant og sætte den i de relevante kolonner (fig. 3).

Ris. 3 - Manuel justering af posteringer i dokumentet "Modtagelse af varer og tjenesteydelser".

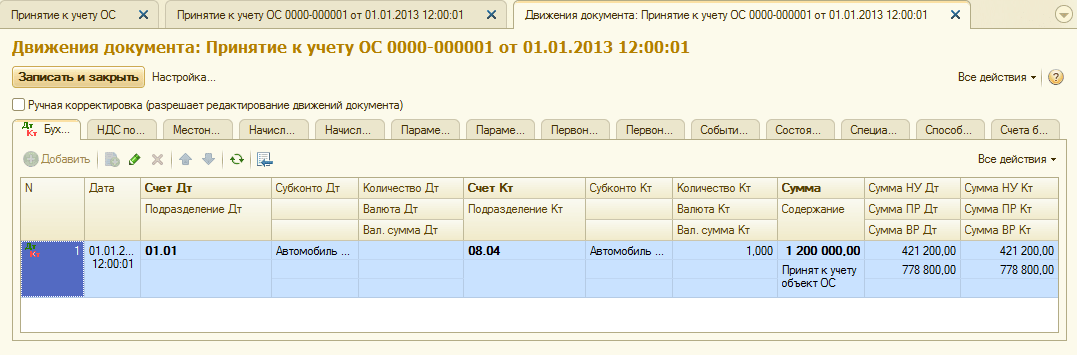

3. For at udføre operationen med at acceptere et anlægsaktiv til bogføring, skal du oprette et dokument "Accept for regnskabsføring af anlægsaktiver" (fig. 4). Dette dokument registrerer det faktum, at dannelsen af de oprindelige omkostninger for anlægsaktivobjektet er afsluttet og (eller) dets idriftsættelse. Når du opretter et anlægsaktiv, er det tilrådeligt at oprette en særlig mappe i biblioteket "Anlægsaktiver" for anlægsaktiver modtaget på lejemål.

Startomkostningen for objektet, der planlægges medregnet som anlægsaktiver, dannes på konto 08 "Investeringer i langfristede aktiver".

Ris. 4 - Godkendelse af anlægsaktiver til bogføring

Vi vil også udfylde fanerne "Regnskab" og "Skatteregnskab" i dokumentet "Accept af anlægsaktiver til bogføring", som vist i fig. 5 og 6.

Ris. 5 - Udfyldelse af fanen "Regnskab".

Ris. 6 - Udfyldelse af fanen "Skatteregnskab".

Som et resultat af dokumentet "Accept for regnskabsføring af anlægsaktiver" vil følgende transaktioner blive genereret (fig. 7).

Ris. 7 - Bogføringer af bilaget "Accept for regnskabsføring af anlægsaktiver"

4. Ved udgangen af leasingaftalens første måned periodiseres næste leasingydelse. For at afspejle denne operation kan du indtaste operationen manuelt eller bruge dokumentet "Gældsjustering" (fanen "Køb og salg", sektionen "Afregninger med modparter") med operationstypen "Gældsoverførsel" (fig. 8).

Ris. 8 - Udfyldelse af dokumentet "Gældstilpasning".

I feltet "Beløb" skal du manuelt indtaste beløbet for den næste leasingbetaling på 236.000 rubler. = 1.416.000 gnid. / 6 måneder (kontraktens varighed).

I feltet "Ny regnskabskonto" angives konto 76.09 "Andre afregninger med diverse debitorer og kreditorer." Det er ham, der vil optræde som lånekonto som følge af bogføring af bilaget (fig. 9).

Ris. 9 - Bogføring af periodiseringen af leasingydelsen

Alle andre månedlige leasingydelser kan beregnes på samme måde.

5. Vi overfører den næste leasingydelse til udlejer. For at gøre dette skal du først oprette et dokument " Betalingsordre"(Fig. 10), og derefter, baseret på dette dokument, vil vi indtaste dokumentet "Afskrivning fra den løbende konto" (Fig. 11).

Ris. 10 - Betalingsordre for overførsel af lejebetaling

Ris. 11 - Debitering af leasingydelsen på foliokontoen

Efter at have modtaget et kontoudtog, hvori afskrivningen er bogført kontanter fra den løbende konto, skal du bekræfte det tidligere oprettede dokument "Afskrivning fra den løbende konto" for at generere transaktioner" (afkrydsningsfeltet "Bekræftet af kontoudtog" i nederste venstre hjørne af formularen i fig. 11).

Ved bogføring af dokumentet genereres bogføring Dt 76.09 - Kt 51 (fig. 12), pga. i henhold til betingelserne i vores eksempel registreres først modtagelsen materielle aktiver(anlægsaktiv), så er betalingskendsgerningen, dvs. På betalingstidspunktet var der en leverandørgæld. Som følge af forretningstransaktioner blev leverandørgæld tilbagebetalt.

Ris. 12 - Resultat af bogføring af bilaget "Afskrivning fra den løbende konto"

6. Lejeobjektets startpris indgår i udgifterne gennem afskrivningsgebyrer. Da det leasede aktiv er på leasingtagerens balance, opkræver han månedlige afskrivninger på det leasede aktiv med et beløb svarende til afskrivningssatsen beregnet på grundlag af dette objekts brugstid.

For at beregne størrelsen af afskrivningsgebyrer vil vi udføre proceduren "Månedsafslutning" i afsnittet "Regnskab, skatter, rapportering" (dette kan også gøres ved at bruge rutineoperationen "Afskrivning og afskrivning af anlægsaktiver" på "Anlægsaktiver" og immaterielle aktiver” fanen). Først lukker vi januar (afskrivninger vil ikke blive periodiseret i januar, da der er taget højde for anlægsaktiver i denne måned), og derefter februar (fig. 13). Før du beregner afskrivninger og udfører andre rutineoperationer for at lukke måneden, er det nødvendigt at overvåge rækkefølgen af dokumenter.

Ris. 13 - Beregning af afskrivning ved hjælp af operationen "Månedens afslutning".

Som et resultat vil følgende ledninger blive genereret (fig. 14)

Som du kan se, afspejler bogføringen en konstant forskel på 9271,43 rubler, som opstod på grund af forskellen i omkostningerne til anlægsaktiver i regnskab og skatteregnskab. Denne forskel vil blive dannet gennem hele afskrivningsperioden i skatteregnskabet.

Udover afskrivningsfradrag indregnes udgifter i form af leasingydelser minus størrelsen af afskrivninger på det lejede månedligt i leasingtagers skatteregnskab. I den forbindelse opstår der skattepligtige midlertidige forskelle, som fører til dannelsen af udskudte skatteforpligtelser, afspejlet i debiteringen af konto 68 "Beregninger for skatter og afgifter" og krediteringen af konto 77 "Udskudte skatteforpligtelser". Reguleringsbeløbet opgøres som forskellen mellem den månedlige leasingydelse eksklusive moms og afskrivningsbeløbet ganget med indkomstskattesatsen.

I tilfælde af at det månedlige afskrivningsbeløb overstiger leasingydelsens beløb, skal udgifterne vedr skatteregnskab Der tages kun hensyn til afskrivninger på det leasede aktiv.

I vores eksempel er mængden af månedlige afskrivningsfradrag naturligvis mindre end mængden af leasingbetalinger. Forskellen er

200.000 - 14.285,71 = 185.714,29 rubler.

Derfor er det nødvendigt at afspejle denne forskel som midlertidig i skatteregnskabsformål.

For at afdrage månedlige udskudte skatteforpligtelser i regnskabet, kan du bruge en operation indtastet manuelt (fanebladet "Regnskab, skatter, indberetning", afsnittet "Regnskab", post "Drift (regnskab og regnskab)"). Den genererede ledning er vist i fig. 15. Beløbet for den indtastede transaktion er lig med ovennævnte midlertidige forskel ganget med indkomstskattesatsen:

185.714,29 * 0,2 = 37.142,86 rubler.

Ris. 15 - Indtastning af en manuel transaktion for at afvikle en udskudt skatteforpligtelse

7. For at afspejle moms på den leasingydelse, der accepteres til fradrag, vil vi oprette et dokument "Afspejling af moms til fradrag" (fanebladet "Regnskab, afgifter, indberetning", afsnittet "moms"). Lad os udfylde det som vist i fig. 16. Som afregningsbilag angiver vi bilaget "Gældsregulering" svarende til denne leasingydelse.

Ris. 16 - Afspejling af moms på leasingydelse til fradrag

Det er også nødvendigt at oprette en modtaget faktura baseret på det oprettede dokument (fig. 17).

Ris. 17 - Formular "faktura modtaget" for leasingbetaling

Bogføringen, der genereres af bilaget "Afspejling af moms til fradrag" er vist i fig. 18

Ris. 18 - Resultat af udførelse af dokumentet "Afspejling af moms for fradrag"

8. Ved lejeaftalens udløb og betaling af det samlede lejebeløb inklusive indløsningssummen overdrages genstanden til egne anlægsaktiver.

For at afspejle ændringer i operativsystemets tilstand, kan dokumentet "Ændringer i operativsystemets tilstand" bruges (fanebladet "Anlægsaktiver og immaterielle aktiver"). Lad os udfylde dens formular, som vist i fig. 19. Hvis begivenheden "Overgang af ejerskab af aktivet ved afslutning af leasing" ikke er på listen "Aktivhændelse", skal den oprettes. Når du opretter, skal du angive OS-hændelsestypen som "Intern bevægelse".

Ris. 19 - Ændring af OS-tilstand

Efter overdragelsen af ejendomsretten kan afskrivningsparametrene ændre sig som følge af en ændring i værdien af anlægsaktiverne i skatteregnskabet eller en ændring i accelerationskoefficienten (fig. 20).

Ris. 20 - Ændring af afskrivningsparametre

Aktivets resterende brugstid i måneder er angivet her (84 - 6 = 78), og indløsningsprisen indtastes i kolonnen "Afskrivning (PR)" (forskellen i det oprindelige skøn over aktivets kostpris i regnskabsbog og NC). Fremover vil afskrivning i NU blive beregnet ud fra indløsningskursen.

Lad os afslutningsvis overveje sagen, når ejendommen tilbageleveres til udlejer efter indgåelse af leasingaftalen.

For at tilmelde dig programmet dette faktum det er nødvendigt at bruge manuel betjening (fig. 21).

Ris. 21 - Refleksion af tilbagelevering af ejendom til udlejer

Vi genererer transaktioner Dt 01.09 ("Afhændelse af anlægsaktiver") - Kt 01.01, samt Dt 02.01 - Kt 01.09. Ejendommen blev således tilbageleveret til udlejer med fuld afskrivningsværdi.

Afspejling af transaktioner under leasingaftaler i programmet

"1C:Accounting 8" (udgave 3.0)

Ordet "leasing" er lånt fra det engelske sprog. Det kommer fra verbet "at lease", som betyder "at leje, at leje". Der er nemlig mange ligheder mellem leasing og leje. Disse begreber bør dog ikke identificeres.

Leje består i, at udlejer mod vederlag overdrager sin ejendom til brug og midlertidig besiddelse til lejer. Genstanden for lejemålet kan være både løsøre og fast ejendom, herunder grunde.

Leasing(den såkaldte finansiel leasing) består i, at leasinggiver forpligter sig til at erhverve ejendomsretten til ny ejendom angivet af leasingtager fra en bestemt leverandør og udlevere denne ejendom til leasingtager mod betaling for midlertidig besiddelse og brug (§ 4 art. 15 Føderal lov dateret 29. oktober 1998 nr. 164-FZ). Genstanden for en leasingaftale kan være alle ikke-forbrugsgenstande. Der er som udgangspunkt tale om anlægsaktiver med undtagelse af jordlodder og miljøforvaltningsanlæg. Desuden har lejer, afhængigt af aftalevilkårene, ret til at købe denne ejendom ved udløbet af leasingaftalen ved at betale indløsningssummen, eller returnere den til udlejer.

I modsætning til en leasingaftale indebærer en leasingaftale således, at der opstår retsforhold mellem tre parter: sælgeren af ejendommen, leasinggiveren og leasingtageren, og den giver også leasingtageren ret til at erhverve ejendomsretten til det leasede aktiv ved udgangen af aftalen.

Indløsningssummen betales enten i et engangsbeløb ved leasingaftalens udløb eller i lige store andele som en del af leasingydelserne. Ifølge Kunst. 28 Føderal lov ”Ved finansiel leasing (leasing)” ”Leasingydelser betyder det samlede beløb af betalinger i henhold til leasingaftalen i hele leasingaftalens løbetid, hvilket omfatter refusion af leasinggivers omkostninger forbundet med erhvervelse og overdragelse af det leasede aktiv til leasingtager , refusion af omkostninger forbundet med levering af anden ydet service leasingaftale, samt leasinggivers indtægter. Leasingaftalens samlede beløb kan omfatte indløsningsprisen for det leasede aktiv, hvis leasingaftalen giver mulighed for overdragelse af ejendomsretten til det leasede aktiv til leasingtager."

I tilfælde af at ejendommen ved kontraktens ophør bliver lejers ejendom, skal ejendommens købesum fremgå af kontrakten (eller en tilføjelse/bilag hertil) (breve fra Finansministeriet af den russiske Føderationdateret 09.11.2005 nr. 03-03-04/1/348 Og dateret 09/05/2006 nr. 03-03-04/1/648 ) og proceduren for dens betaling. Samtidig påvirker tilstedeværelsen eller fraværet af en indløsningspris i kontrakten kun den skattemæssige bogføring af leasingtransaktioner.

Indløsningsprisen tages i betragtning i skattemæssig henseende adskilt fra det øvrige beløb af leasingbetalinger i enhver rækkefølge af dets betaling (brev fra Finansministeriet i Den Russiske Føderationdateret 02.06.2010 nr. 03-03-06/1/368 ). Uanset hvordan indløsningssummen betales: i dele i kontraktens løbetid som led i leasingbetalinger, eller på et tidspunkt i sin helhed eller i flere separate betalinger, er leasingtager et forudbetalt forskud. Som ethvert andet udbetalt forskud er indløsningssummen indtil ejendomsoverdragelsen ikke en udgift, der tages i betragtning ved beregning af indkomstskat. Leasingtagers udgift, der tages i betragtning ved beregning af indkomstskat, er således alene refusion af leasinggivers omkostninger forbundet med erhvervelse og overdragelse af det leasede aktiv til leasingtager, refusion af omkostninger forbundet med levering af andre ydelser, som er fastsat i leasingaftalen, samt udlejers indtægt.

På tidspunktet for ejendomsoverdragelsen udgør indløsningssummen, der betales til udlejer, den oprindelige skatteværdi af den afskrevne ejendom. Afskrivning opkræves af lejer på sædvanlig måde, som ved køb af brugt ejendom.

Regnskabsføring af transaktioner i forbindelse med en leasingaftale er reguleret Instruktioner om regnskabsmæssig afspejling af drift under en leasingaftale, godkendt. efter ordre fra Ruslands finansministerium af 17. februar 1997 nr. 15.

I leasingaftalens gyldighedsperiode kan ejendommen, afhængigt af dens vilkår, være på leasinggivers balance eller på leasingtagers balance. Det vanskeligste tilfælde ud fra et regnskabsmæssigt og skattemæssigt regnskab for leasingvirksomhed er tilfældet, når ejendommen er på leasingtagers balance (regnskab fra leasingtagers stilling). Lad os overveje, ved hjælp af et specifikt eksempel, rækkefølgen af regnskabsoperationer i programmet "1C: Regnskab 8", udgave 3.0 (herefter benævnt "programmet") for lejeren i det angivne tilfælde, under hensyntagen til mulighederne, når ejendommen købes ved udløbet af leasingaftalen, eller returneres til udlejer.

Eksempel

Yantar LLC (leasingtager) indgik leasingaftale nr. 001 dateret 1. januar 2013 med Euroleasing LLC (leasinggiver) for en periode på 6 måneder. Emnet for leasing er en FIAT-bil, som blev accepteret på balancen for Yantar LLC den 1. januar 2013. Omkostningerne ved dets erhvervelse af udlejeren beløber sig til 497.016 rubler. (inklusive moms 18% - RUB 75.816). I henhold til betingelserne i leasingaftalen er prisen på en FIAT-bil, under hensyntagen til indløsningsprisen, 1.416.000 rubler. (inklusive moms 18% - RUB 216.000). I dette tilfælde betales bilens indløsningspris i lige store månedlige rater sammen med leasingbetalinger. Det månedlige beløb for leasingbetalinger er 106.200 rubler. (inklusive moms 18% - 16.200 rubler). Indløsningsprisen er 778.800 RUB. (inklusive moms 18% - 118.800 rubler) og dets månedlige beløb er 129.800 rubler. (inklusive moms 18% - RUB 19.800). Køretøjets brugstid er 84 måneder. Afskrivninger beregnes efter den lineære metode. I slutningen af kontrakten bliver FIAT-bilen Yantar LLC's ejendom.

Følgende transaktioner skal genereres i programmet (tabel 1).

Tabel 1 - Regnskabsposter under leasingaftalen

|

Debet |

Kredit |

||||||||

|

For regnskabs- og skatteregnskaber foretages passende posteringer i analytiske registre |

|||||||||

Som et resultat af bogføring af dokumentet "Modtagelse af varer og tjenesteydelser" genereres følgende transaktioner (fig. 2).

Ris. 2 - Bogføringer af dokumentet "Modtagelse af varer og tjenesteydelser"

Som nævnt ovenfor tages der indtil overdragelsen af ejendomsretten til lejer ikke hensyn til indløsningssummen ved beregning af indkomstskat. Derfor vil vi ty til manuel justering af dokumentbevægelser, og i kolonnerne "Beløb NU Dt", "Beløb NU Kt" vil vi indtaste størrelsen af udlejerens udgifter til erhvervelse af ejendom (ekskl. moms) - 421.200 rubler. Indløsningspris 778.800 rubler. Vi vil afspejle forskellen som en konstant og sætte den i de relevante kolonner (fig. 3).

Ris. 3 - Manuel justering af posteringer i dokumentet "Modtagelse af varer og tjenesteydelser".

3. For at udføre operationen med at acceptere et anlægsaktiv til bogføring, skal du oprette et dokument "Accept for regnskabsføring af anlægsaktiver" (fig. 4). Dette dokument registrerer færdiggørelsen af dannelsen af de oprindelige omkostninger for et anlægsaktiv og (eller) dets idriftsættelse. Når du opretter et anlægsaktiv, er det tilrådeligt at oprette en særlig mappe i biblioteket "Anlægsaktiver" for anlægsaktiver modtaget på lejemål.

Startomkostningen for objektet, der planlægges medregnet som anlægsaktiver, dannes på konto 08 "Investeringer i langfristede aktiver".

Ris. 4 - Godkendelse af anlægsaktiver til bogføring

Vi vil også udfylde fanerne "Regnskab" og "Skatteregnskab" i dokumentet "Accept af anlægsaktiver til bogføring", som vist i fig. 5 og 6.

Ris. 5 - Udfyldelse af fanen "Regnskab".

Ris. 6 - Udfyldelse af fanen "Skatteregnskab".

Som et resultat af dokumentet "Accept for regnskabsføring af anlægsaktiver" vil følgende transaktioner blive genereret (fig. 7).

Ris. 7 - Bogføringer af bilaget "Accept for regnskabsføring af anlægsaktiver"

4. Ved udgangen af leasingaftalens første måned periodiseres næste leasingydelse. For at afspejle denne operation kan du indtaste operationen manuelt eller bruge dokumentet "Gældsjustering" (fanen "Køb og salg", sektionen "Afregninger med modparter") med operationstypen "Gældsoverførsel" (fig. 8).

Ris. 8 - Udfyldelse af dokumentet "Gældstilpasning".

I feltet "Beløb" vil vi manuelt indtaste beløbet for den næste leasingbetaling på 236.000 rubler. = 1.416.000 gnid. / 6 måneder (kontraktens varighed).

I feltet "Ny regnskabskonto" angives konto 76.09 "Andre afregninger med diverse debitorer og kreditorer." Det er ham, der vil optræde som lånekonto som følge af bogføring af bilaget (fig. 9).

Ris. 9 - Bogføring af periodiseringen af leasingydelsen

Alle andre månedlige leasingydelser kan beregnes på samme måde.

5. Vi overfører den næste leasingydelse til udlejer. For at gøre dette vil vi først oprette dokumentet "Betalingsordre" (fig. 10), og derefter, baseret på dette dokument, indtaster vi dokumentet "Afskrivning fra den løbende konto" (fig. 11).

Ris. 10 - Betalingsordre for overførsel af lejebetaling

Ris. 11 - Debitering af leasingydelsen på foliokontoen

Efter at have modtaget et kontoudtog, som registrerer debitering af midler fra den løbende konto, er det nødvendigt at bekræfte det tidligere oprettede dokument "Afskrivning fra den løbende konto" for at generere transaktioner" (afkrydsningsfeltet "Bekræftet af kontoudtog" nederst til venstre hjørne af formularen i fig. 11).

Ved bogføring af dokumentet genereres bogføring Dt 76.09 - Kt 51 (fig. 12), pga. i henhold til betingelserne i vores eksempel registreres først kendsgerningen om at modtage materielle aktiver (anlægsaktiver), derefter kendsgerningen om betaling, dvs. på betalingstidspunktet var der en regning til leverandøren. Som følge af forretningstransaktioner blev leverandørgæld tilbagebetalt.

Ris. 12 - Resultat af bogføring af bilaget "Afskrivning fra den løbende konto"

6. Lejeobjektets startpris indgår i udgifterne gennem afskrivningsgebyrer. Da det leasede aktiv er på leasingtagerens balance, opkræver han månedlige afskrivninger på det leasede aktiv med et beløb svarende til afskrivningssatsen beregnet på grundlag af dette objekts brugstid.

For at beregne størrelsen af afskrivningsgebyrer vil vi udføre proceduren "Månedsafslutning" i afsnittet "Regnskab, skatter, rapportering" (dette kan også gøres ved at bruge rutineoperationen "Afskrivning og afskrivning af anlægsaktiver" på "Anlægsaktiver" og immaterielle aktiver” fanen). Først lukker vi januar (afskrivninger vil ikke blive periodiseret i januar, da der er taget højde for anlægsaktiver i denne måned), og derefter februar (fig. 13). Før du beregner afskrivninger og udfører andre rutineoperationer for at lukke måneden, er det nødvendigt at overvåge rækkefølgen af dokumentbehandlingen.

Ris. 13 - Beregning af afskrivning ved hjælp af operationen "Månedens afslutning".

Som et resultat vil følgende ledninger blive genereret (fig. 14)

Som du kan se, afspejler bogføringen en konstant forskel på 9271,43 rubler, som opstod på grund af forskellen i omkostningerne til anlægsaktiver i regnskab og skatteregnskab. Denne forskel vil blive dannet gennem hele afskrivningsperioden i skatteregnskabet.

Udover afskrivningsfradrag indregnes udgifter i form af leasingydelser minus størrelsen af afskrivninger på det lejede månedligt i leasingtagers skatteregnskab. I den forbindelse opstår der skattepligtige midlertidige forskelle, som fører til dannelsen af udskudte skatteforpligtelser, afspejlet i debiteringen af konto 68 "Beregninger for skatter og afgifter" og krediteringen af konto 77 "Udskudte skatteforpligtelser". Reguleringsbeløbet opgøres som forskellen mellem den månedlige leasingydelse eksklusive moms og afskrivningsbeløbet ganget med indkomstskattesatsen.

Såfremt det månedlige afskrivningsbeløb overstiger lejebetalingsbeløbet, medregnes kun afskrivning på lejeobjektet i skatteregnskabsudgifter.

I vores eksempel er mængden af månedlige afskrivningsfradrag naturligvis mindre end mængden af leasingbetalinger. Forskellen er

200.000 - 14.285,71 = 185.714,29 rubler.

Derfor er det nødvendigt at afspejle denne forskel som midlertidig i skatteregnskabsformål.

For at afdrage månedlige udskudte skatteforpligtelser i regnskab kan du bruge operationenindtastet manuelt (fanebladet ”Regnskab, skat, indberetning”, afsnittet ”Regnskab”, punkt ”Drift (regnskab og regnskab)”). Den genererede ledning er vist i fig. 15. Størrelsen af den indtastede transaktion er lig med ovenstående midlertidige forskel ganget med indkomstskattesatsen:

185.714,29 * 0,2 = 37.142,86 rubler.

Ris. 15 - Indtastning af en manuel transaktion for at afvikle en udskudt skatteforpligtelse

7. For at afspejle moms på den leasingydelse, der accepteres til fradrag, vil vi oprette et dokument "Afspejling af moms til fradrag" (fanebladet "Regnskab, afgifter, indberetning", afsnittet "moms"). Lad os udfylde det som vist i fig. 16. Som betalingsdokument vil vi angive dokumentet "Gældstilpasning" svarende til denne leasingydelse.

Ris. 16 - Afspejling af moms på leasingydelse til fradrag

Det er også nødvendigt at oprette en modtaget faktura baseret på det oprettede dokument (fig. 17).

Ris. 17 - Formular "faktura modtaget" for leasingbetaling

Bogføringen, der genereres af bilaget "Afspejling af moms til fradrag" er vist i fig. 18

Ris. 18 - Resultat af udførelse af dokumentet "Afspejling af moms for fradrag"

8 . Ved lejeaftalens udløb og betaling af hele lejebeløbet inklusive indløsningssummen overdrages genstanden til egne anlægsaktiver.

For at afspejle ændringer i operativsystemets tilstand, kan dokumentet "Ændringer i operativsystemets tilstand" bruges (fanebladet "Anlægsaktiver og immaterielle aktiver"). Lad os udfylde dens formular, som vist i fig. 19. Hvis begivenheden "Overgang af ejerskab af OS efter afslutning af leasing" ikke er på listen "Aktivhændelse", skal den oprettes. Når du opretter, skal du angive OS-hændelsestypen som "Intern bevægelse".

Ris. 19 - Ændring af OS-tilstand

Efter overdragelsen af ejendomsretten kan afskrivningsparametrene ændre sig som følge af en ændring i værdien af anlægsaktiverne i skatteregnskabet eller en ændring i accelerationskoefficienten (fig. 20).

Ris. 20 - Ændring af afskrivningsparametre

Aktivets resterende brugstid i måneder er angivet her (84 - 6 = 78), og indløsningsprisen indtastes i kolonnen "Afskrivning (PR)" (forskellen i det oprindelige skøn over aktivets kostpris i regnskabsbog og NC). Fremover vil afskrivning i NU blive beregnet ud fra indløsningskursen.

Lad os afslutningsvis overveje sagen, når ejendommen tilbageleveres til udlejer efter indgåelse af leasingaftalen.

For at registrere dette faktum i programmet skal du bruge en manuel betjening (fig. 21).

Ris. 21 - Refleksion af tilbagelevering af ejendom til udlejer

Vi genererer transaktioner Dt 01.09 ("Afhændelse af anlægsaktiver") - Kt 01.01, samt Dt 02.01 - Kt 01.09. Ejendommen blev således tilbageleveret til udlejer med fuld afskrivningsværdi.

Relaterede artikler

De bedste amuletter mod det onde øje og skader Amulet mod det onde øje med hænder til børn

De bedste amuletter mod det onde øje og skader Amulet mod det onde øje med hænder til børn

Sådan læser du Salteren korrekt

Sådan læser du Salteren korrekt

Lækre retter med pølser

Lækre retter med pølser

Et glimt af Bella. Romantisk kronik. Et glimt af genialitet. Messerer om Akhmadulina Boris Messerer glimt af Bella romantiske krønike

Et glimt af Bella. Romantisk kronik. Et glimt af genialitet. Messerer om Akhmadulina Boris Messerer glimt af Bella romantiske krønike

Jeg drømte, at jeg sejlede på en båd på floden

Jeg drømte, at jeg sejlede på en båd på floden

Sådan tilberedes okse-entrecote i en stegepande

Sådan tilberedes okse-entrecote i en stegepande

Om virksomheden Kurser i fremmedsprog ved Moscow State University

Om virksomheden Kurser i fremmedsprog ved Moscow State University Hvilken by og hvorfor blev den vigtigste i det gamle Mesopotamien?

Hvilken by og hvorfor blev den vigtigste i det gamle Mesopotamien? Hvorfor Bukhsoft Online er bedre end et almindeligt regnskabsprogram!

Hvorfor Bukhsoft Online er bedre end et almindeligt regnskabsprogram! Hvilket år er et skudår, og hvordan beregnes det

Hvilket år er et skudår, og hvordan beregnes det