1s'de planlanan ilerleme 8.3. “1C Kurumsal Muhasebe” baskısı “3.0”: avans ödemesinin ayarlanması ve yeni “İcra Yazısı” belgesinin ayrıştırılması

Örneğin Ocak 2016'nın ilk yarısı için gereklidir. Örneğimize göre avans, ayın ilk kısmına ilişkin hesaplamaya göre ödenir. Bunu yapmak için “Ayın ilk yarısına ilişkin tahakkuklar” belgesini oluşturmanız gerekir. Varsayılan olarak, 1C ZUP 3.0'da bu belge "Tüm Tahakkuklar" günlüğünde mevcuttur.

“Ayın ilk yarısına ilişkin tahakkuklar” formunda 15 Ocak 2016 tarihine kadar ayın ilk yarısına ilişkin ayı, organizasyonu ve hesaplamayı belirtiyoruz. Yani hesaplama 01/01/2016 ile 01/15/2016 tarihleri arasında yapılmıştır. Daha sonra, çalışanların planlanan tüm tahakkuklarını analiz edecek ve 01/01/2016 tarihinden itibaren tüm ay için standart süreyi ve ayın ilk bölümünde çalışılan süreyi dikkate alarak sonucu hesaplayacak olan “Doldur” düğmesine tıklayın. 01/15/2016'ya kadar:

1C 8.3 ZUP 3.0, çalışanlar için tüm planlı tahakkukları oluşturur; ayarlar, bunların ayın ilk yarısında hesaplandığında tahakkuk ettiğini gösterir:

Planlanan tahakkuklar şunları içerebilir:

- Maaşlar, ödenekler.

- 1C ZUP 3.0, bir çalışma programına veya zaman çizelgesine göre gece çalışan çalışanlar için, gece işe gitmek için otomatik olarak ek bir ödeme hesaplar.

- Bir çalışana bir vardiya programı atanırsa ve bu programa göre çalışma saatleri tatil gününe denk geliyorsa, tatil günlerinde işe gitmek için otomatik olarak ek ödeme tahakkuk ettirilir.

- Bu noktaya kadar kaydedilen tatillerde, hafta sonlarında ve fazla mesailerde yapılan çalışmalar da peşin olarak ücretlendirilir.

- Planlanan çalışan tutma işlemleri de avansa dahildir. Örneğin, bir çalışan için icra emri kayıtlıysa. Ve benzeri.

1C 8.3 ZUP 3.0'da ayın ilk yarısına ilişkin tahakkuk belgesinin belirli bir hesaplama yaptığını ve bunun gelecekte yalnızca avans ödemesinde kullanılacağını belirtmekte fayda var. Tahakkuk eden her şey şarta bağlı olarak tahakkuk ettirilir ve hesaplanan, belli bir meblağın peşin ödenmesi için yapılan ön hesaplamanın sonuçlarıdır. Bu tutarlar tahakkuk kaydında görünmez; bu yalnızca bir ön hesaplamadır.

Ayrıca ayın ilk yarısına ait tahakkuk belgesinde kişisel gelir vergisi hesaplanmaktadır. Ancak bu bir vergi ücreti değil, sadece bir ön hesaplamadır:

Bu hesaplamanın sonucu (tahakkuk eden her şey eksi alıkonulan her şey) avans ödemesi tutarı olarak sicile kaydedilir. Avans verdikten sonra bir özet veya maaş bordrosu oluşturmaya çalışırsanız, orada hiçbir rakam olmayacaktır. Çünkü bu bir tahakkuk değil, bir ön hesaplamadır.

1C ZUP 3.0'da (8.3) "ayın ilk yarısı için avans ödeme tahakkuku" belgesini oluşturmazsanız ne olacak?

Avans ödemesi farklı tahakkuk yöntemleri kullanılarak hesaplanabilir ve hesaplamaya ilişkin ayarlar varsa bu belgenin oluşturulması gerekir. Girmezseniz, beyanı doldururken avans ödemesine hiçbir şey dahil edilmeyecektir. Avans sabit bir tutar veya maaş bordrosunun yüzdesi olarak hesaplanırsa, 1C ZUP 3.0'da ödeme formunu doldururken avans tutarlarına sahip çalışanlar otomatik olarak dahil edilecektir.

1C ZUP 3.0'da (8.3) avans nasıl ödenir?

1C ZUP 3.0'da ön hesaplama yaptıktan sonra avans ödeyebilirsiniz. "Tüm ekstreler" bölümünde, amacı avans ödemesini gösteren ilgili bir ödeme ekstresi oluşturuyoruz.

“Ödemeler” menüsünü ve ardından “tüm ekstreler”i - kasiyere ekstreyi seçin. “Avans öde” diye belirttiğimiz belgede ödeme ayını yani Ocak ayını, avansın ödeme tarihini seçip “doldur” butonuna tıklayın. 1C ZUP 3.0, önceden tahakkuk eden her şeyi otomatik olarak üretir:

1C ZUP 3.0 ve 1C 8.3 Muhasebe ile birlikte çalışmaktan bahsedersek, önce 1C ZUP 3.0'da ödemenin yansıtıldığı 1C 8.3 Muhasebe ile senkronize edilmiş bir ödeme beyanı hazırlanır. 1C 8.3 Muhasebe'deki ödemeyi cari bir hesaba veya çalışanların kişisel hesaplarına veya kasa aracılığıyla yansıtabilirsiniz. Kişisel gelir vergisinin transferini 1C 8.3 Muhasebe'ye yansıttıktan sonra, 1C ZUP 3.0'da kişisel gelir vergisinin transfer edildiği ödeme belgesinin ayrıntılarını belirtmeli ve beyanı yapmalısınız.

1C ZUP 3.0 (8.3) cinsinden avans öderken kişisel gelir vergisi stopajı

Kişisel gelir vergisi avanstan kesilmez veya aktarılmaz; ancak avans, verginin kesilmesi gereken mali yardım veya geçici sakatlık yardımları gibi başka gelirlerin ödemesini içeriyorsa, kişisel gelir vergisi kesilir ve ödenmesi gerekir. .

1C ZUP 3.0'da avansla birlikte ödenmesi gereken ödemeler otomatik olarak avans ödemesine eklenir. Örneğin, maddi yardımın peşin ödenmesi durumunda gelir vergisi stopajı yapılır. Bu verginin aktarılması gerekir:

Gelir vergisinin, geçici iş göremezlik yardımları ve izin ödemeleri dışındaki tüm gelirler için en geç ödeme gününü takip eden gün ödeneceğini hatırlatalım. 2016 yılından itibaren tatil ücreti ve hastalık izni yardımları için, kişisel gelir vergisinin ödenmesi için son tarih, gelirin alındığı ayın sonuna kadardır. Ücretler ve mali yardım da dahil olmak üzere diğer tüm gelirler için, kişisel gelir vergisinin aktarılması için son tarih, ödeme gününün ertesi günüdür.

Lütfen bu makaleyi derecelendirin:

Kullanıcıların otomatik bordro muhasebesi yapmasına yardımcı olmak amacıyla muhasebe yazılımı geliştiricileri önemli bir katkı sağladı. Özellikle “1C” de “Tatil” ve “Hastalık İzni” adı verilen yeni belgeler oluşturuldu.

Artık muhasebeci, programı kullanarak yalnızca sakatlık yardımlarını ve tatilleri tahakkuk ettirmekle kalmıyor, aynı zamanda tahakkukların hesaplanması durumunda (çalışılan zamana bağlı olarak), tatil veya hastalık nedeniyle kaçırılan günleri hesaba katarak transfer yapma fırsatına sahip. .

Bugünkü materyalimizde dikkatinizi bordro muhasebesindeki 2 yeniliğe odaklayacağız. Bunlardan biri “İcra Yazısı” adı verilen belge, diğeri ise avans ödemesinin otomatik hale getirilebilmesidir.

Bu durumda 2 türden birini seçebilirsiniz: tarifenin yüzdesi veya sabit tutar. Bugünün materyalinde size tüm bunlar hakkında daha fazla bilgi vereceğiz.

“Muhasebe Ayarları”nda icra yazılarının kullanılmasını nasıl mümkün kılabilirim?

Öncelikle “İcra Yazısı” denilen belgenin ne amaçla kullanıldığını açıklayalım. Buna göre, nafaka (küçüklerin bakımına yönelik para) ödenmesi amacıyla çalışanın maaşından belirli bir miktar kesinti yapılır. Rus mevzuatı çocuk başına kazancın yüzde 25'ini öngörüyor; iki kişilik - 1/3; üç kişi için -% 50'den fazla. Ancak mahkemenin belirli bir duruma göre mevcut kuralları değiştirip sabit bir miktar nafaka belirlemesi durumu da söz konusu olabilir.

1C muhasebe programının “Yürütme Sayfası” isimli belgeye sahip bir belgeye erişebilmesi için, “Muhasebe Ayarları”nda gerekli ayarı yapmanız gerekir. Yani “Maaşlar ve Personel” sekmesinde “Hastalık izinleri, izinler ve idari evrakların kayıtlarını tut” isimli parametreyi etkinleştirin. Tüm bu belgelerin ancak personel sayısının 60 kişi olmadığı bir veri tabanında kullanılabileceğini belirtmek gerekir.

"1C BUKH": yeni belge "İcra Yazısı"

“Maaşlar ve Personel” adlı ana menü sekmesini yaptıktan sonra “İcra Yazısı” adlı bir belgeye erişim açılacaktır. Oldukça basit, bu yüzden bu konuda herhangi bir sorunuz olmamalı. Alıcının “Bireyler” dizininden değil, “Karşı Taraflar” dizininden seçildiğini vurguluyoruz. Ayrıca ödeme yöntemini iki şekilde seçebilirsiniz: sabit tutar veya yüzde. Üçüncü seçenek, belirli bir kazanç payını belirtmektir: örneğin 1/3. Bu değeri yüzde olarak belirtemiyoruz, bu nedenle program geliştiricileri bize payı kesir olarak belirtmemiz için başka bir fırsat veriyor.

Ve bir önemli nüans daha. Örneğimizde bu içeriğin bitiş tarihini işaretlemedik.

Bu, biz onu durdurana kadar çalışmaya devam edeceği anlamına geliyor. Tutukluluğun sona erdirilmesine yönelik özel bir belge olmamasına rağmen. Bu işlemi gerçekleştirmek için çıktı belgesine gitmeniz ve ardından bitiş tarihini girmeniz gerekir. Otomatik olarak hesaplanacak ve “Bordro” adı verilen bir belgede görüntülenecek içeriktir.

Bu belgede tüm kesintiler için aynı isimli bir sekme bulunmaktadır. Ayrıca şirket çalışanlarına ait toplam kesinti tutarları “Çalışanlar” adlı ana sekmede görülebilmektedir.

İcra ilamları kapsamındaki kesintilerin toplam tahakkuk tutarından değil, hesaplanan kişisel gelir vergisi tutarı kadar düşülen tahakkuk tutarından hesaplandığını hatırlatalım. Hesaplamalar aşağıdaki formül kullanılarak gerçekleştirilir:

15 748,06 = (54 303,15 - 7059) * 1/3

"1C Muhasebe" baskısı "3.0": peşin ödemeyi ayarlama

1C muhasebe programında size anlatacağımız bir diğer güncelleme ise avans ödeme hesaplamalarının otomasyonudur. Bu, “Hastalık İzni”, “Tatil” ve “İnfaz Yazısı” adı verilen yeni belgelere güzel bir eklentidir. “3.0.37” den başlayarak avans ödemesini hesaplama seçeneklerini yapılandırabileceğinizi belirtmekte fayda var. Bu nedenle, daha düşük bir sürümle “1C”yi güncelleyin. Dolayısıyla avans ödemesinin hesaplanmasına ilişkin ayar, “Çalışanlar” adlı bir dizin öğesi biçiminde bulunur. Daha önce de belirttiğimiz gibi avans için 2 seçenek vardır: sabit tutar veya tarifenin belirli bir yüzdesi. Belirli bir seçeneği seçin ve ardından belirli bir miktar veya yüzde girin.

“1C BUKH” muhasebe programında maaş ödemesi gerçeği iki belge kullanılarak görüntülenebilir: “Banka beyanı” veya “Kasiye beyanı”. Bunları muhasebe programının ana menüsündeki “Maaşlar ve Personel” sekmesinde bulacaksınız. İlginç bir nüans: Çalışanın maaş hesabı veri tabanında belirtilmese bile "Bankaya Beyanname" adlı bir belge yine de doldurulacaktır. Ama bu tamamen farklı bir konu. Avans tutarlarının otomatik doldurulmasını ayarlamak için “Ödeme” alanında “Avans” seçeneğini seçiniz ve ardından “Doldur” butonuna tıklayınız. Sunduğumuz örnekte, çalışan Sorokin 50.000 ruble maaş ve maaşın yüzde 40'ı kadar avans alıyor. Bu, kendisine 20.000 ruble peşin verilmesi gerektiği anlamına geliyor.

Peki, maaşların bir bankacılık kurumu aracılığıyla ödenmesi konusuna daha önce değinmişsek, belirli bir çalışanın kişisel hesap numarasının, dizin öğesi formunun "Maaşların ödenmesi ve muhasebeleştirilmesi" sekmesinde belirtilmesi gerektiğini hatırlatalım. “Çalışanlar” adı altında.

Burada ayrıca bir bankacılık kurumuyla bir anlaşma, yani maaş sözleşmesi seçmeniz gerekiyor. Ancak burada yalnızca onu seçebilirsiniz. Ve ana menünün “Maaşlar ve Personel” (“Dizinler ve Ayarlar” adlı bir bağlantı grubu) bölümünde yer alan aynı isimli dizinde bir maaş projesi oluşturabilirsiniz. Bu rehberin unsuru, banka ve bu bankacılık kurumuyla yapılan anlaşma hakkında bilgiler içerir.

Belirli bir işletmede çok fazla çalışan varsa, o zaman bir muhasebecinin her çalışan için kişisel hesap verilerini kişisel olarak girmesi çok külfetli olacaktır. 1C muhasebe programına kişisel hesaplara ilişkin verilerin grup girişi için “Kişisel hesapların girilmesi” adı verilen bir form vardır. Bu formun linkini ana menü sekmesindeki “Maaş Projeleri” grubundaki “Maaşlar ve Personel” sekmesinde bulabilirsiniz.

Her muhasebeci er ya da geç avans ödemeleriyle (tedarikçilerine veya alıcılardan avanslarla) karşılaşır ve teorik olarak bunu Rusya Federasyonu Vergi Kanunu'nun gereklerine göre bilir (Madde 154, paragraf 1; Madde 167, paragraf 1, paragraf 2). ) Avans ödemesinin alındığı tarihte KDV hesaplanmalıdır. Bugünkü yazımız 1C 8.3 programında avans faturalarla bunun pratikte nasıl yapılacağı hakkındadır.

Başlangıç ayarlarının yapılması

Şirketin muhasebe politikasına bir göz atalım ve belirttiğimiz vergi rejiminin doğru olup olmadığını kontrol edelim: OSNO. "KDV" sekmesindeki "Vergiler ve Raporlar" bölümünde program bize avans faturalarını kaydetmek için çeşitli seçenekler sunar (Şekil 1) (satıcı olarak hareket ettiğimizde bu ayara ihtiyacımız vardır).

Aşağıdaki durumlarda avans faturalarını 1C'ye kaydedemeyiz:

- avans beş gün içinde hesaba yatırıldı;

- avans ay sonuna kadar hesaba yatırıldı;

- avans vergi döneminin sonuna kadar alacaklandırıldı.

Bunlardan herhangi birini seçmek bizim hakkımızdır.

Verilen avanslar ile alıcıdan alınan avansların mahsup edilmesini analiz edelim.

Verilen avanslar için 1C'de muhasebe.

Örneğin, toptan satış şirketi OPT LLC ile mal tedariki için anlaşma yapan Buttercup LLC (biz) ticaret organizasyonunu ele alalım. Sözleşme şartlarına göre tedarikçiye %70 avans ödüyoruz. Bundan sonra malları alıyoruz ve parasını tamamen ödüyoruz.

BP 3.0'da “Cari hesaptan borç” adlı bir banka ekstresi yayınlıyoruz (Şekil 2).

Lütfen önemli ayrıntılara dikkat edin:

- işlem türü “Tedarikçiye ödeme”;

- sözleşme (mal gönderirken sözleşme banka hesap özetiyle aynı olmalıdır);

- KDV faiz oranı;

- avans ödemesinin otomatik olarak KDV ile mahsup edilmesi (istisnai durumlarda farklı bir gösterge belirtiriz);

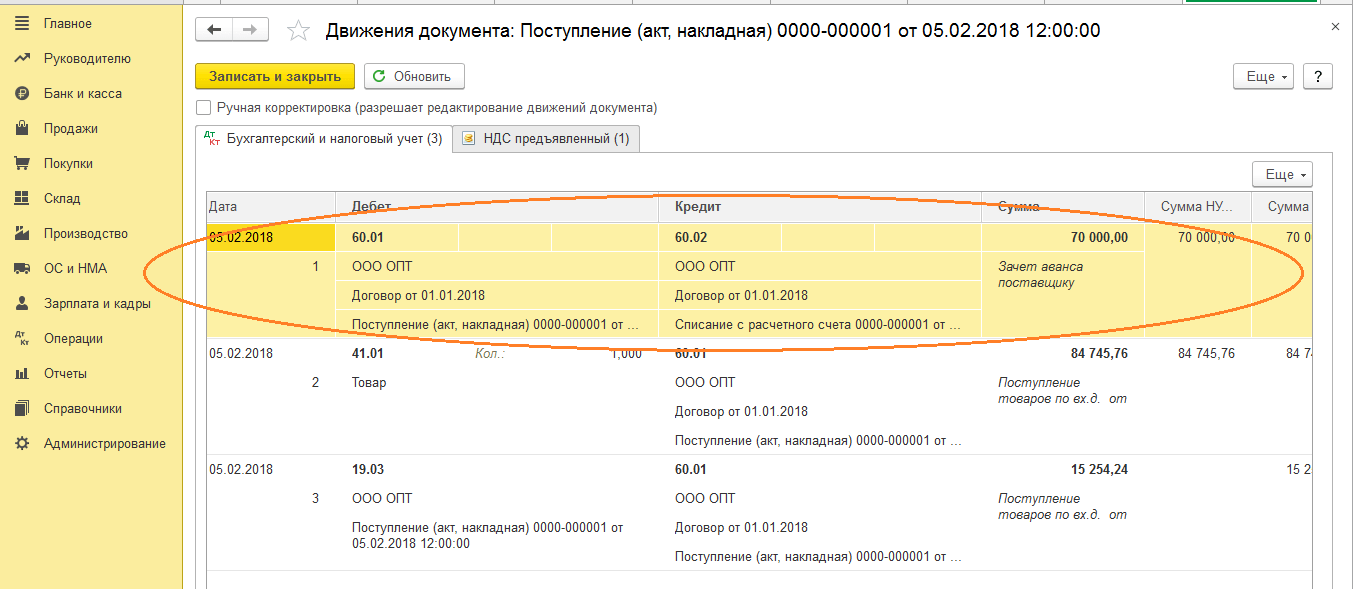

- Bir belgeyi gönderirken tedarikçinin avans faturasıyla 51 faturanın yazışmalarını almamız gerekir, örneğimizde bu 62.02'dir. Aksi takdirde, 1C'deki avans ödemesine ilişkin fatura verilmeyecektir.

Ödemeyi aldıktan sonra OPT LLC bize, 1C programımızda da yayınlamamız gereken bir avans faturası düzenler (Şekil 3).

Buna dayanarak avans üzerinden ödenecek KDV tutarını kesinti olarak kabul etme hakkımız bulunmaktadır.

“KDV indirimini satın alma defterine yansıt” onay kutusu sayesinde fatura otomatik olarak satın alma defterine gider ve belgeyi gönderirken 76.VA fatura oluşumuyla bir muhasebe girişi alırız. Lütfen işlem türü kodunun 02 program tarafından bağımsız olarak atandığını unutmayın.

Gelecek ay OPT LLC malları bize gönderiyor, onları “Malların Makbuzu” belgesini kullanarak programa alıyoruz ve bir fatura kaydediyoruz. Karşı tarafla yapılan ödemelerde hesapları düzeltmiyoruz; borç geri ödemesi için “Otomatik” seçeneğini seçiyoruz. “Mal Makbuzu” belgesini gönderirken, avans mahsupunun kaydını almalıyız (Şekil 4).

Şubat ayı için "Satış defteri girişleri oluşturma" belgesini doldururken, "KDV İadesi" sekmesinin otomatik olarak tamamlanmasını alıyoruz (Şekil 5) ve geri yüklenen bu KDV tutarı, işlem koduyla birlikte raporlama dönemi için satış defterine düşüyor. 22.

Nihai ödemeyi tedarikçiye yansıtmak için, gerekli tutarı belirten mevcut bir "Cari hesaptan silme" belgesini kopyalayıp yayınlayabiliriz.

02 kodlu ön ödemede KDV indirimimizin tutarını yansıtan bir satın alma defteri ve 21 işlem türü kodlu malları aldıktan sonra iade edilen KDV tutarını gördüğümüz bir satış defteri oluşturuyoruz.

Alınan avanslar için 1C'de muhasebe

Örneğin, bize tanıdık gelen bir kuruluşu ele alalım, LLC "Atlant" şirketi ile mal teslimat hizmetlerinin sağlanması için bir anlaşma yapan LLC "Lutik" (biz). Anlaşma şartlarına göre Atlant LLC'nin alıcısı bize %30 tutarında avans ödüyor. Sonrasında kendisine gerekli hizmeti veriyoruz.

Programda çalışma yöntemi önceki versiyondakiyle aynıdır.

Alıcıdan 1C'de bir avans alındığını “Cari hesaba makbuz” (Şekil 6) belgesiyle resmileştiriyoruz, ardından avans üzerinden KDV hesaplamak için bize muhasebe girişleri veren bir avans faturasının kaydedilmesini takip ediyoruz (Şekil 6). 7).

1C'de avans ödemesi için faturayı doğrudan “Cari hesaba makbuz” belgesinden kaydedebilir veya “Banka ve kasa” da bulunan “Avans ödemesi için faturaların kaydedilmesi” işlemini kullanabilirsiniz. bölüm. Her durumda, hemen satış defterine girer.

“Hizmet satışı” belgesi sırasında, alıcının avansı alacaklandırılacaktır (Şekil 8) ve “Satın alma defteri girişleri oluşturma” belgesi yürütüldüğünde (Şekil 9), alınan avans üzerinden KDV tutarı düşülecek, 76.AB hesabı kapatılacaktır (Şekil .10).

Bir muhasebecinin, işinin meyvelerini kontrol etmek için genellikle yalnızca alım ve satım defterleri oluşturması ve ayrıca "KDV Muhasebesi Analizi" raporunu analiz etmesi gerekir.

1C'de zevkle çalışın!

1C 8.3'teki avans faturalarıyla ilgili hâlâ sorularınız varsa, özel hat üzerinden bize sormaya çekinmeyin. Haftanın 7 günü çalışıyorlar ve vergi ve muhasebe konularında en zor durumlarda yardımcı olacaklar.

Standart 1C işlevselliğinin işleyişine bakalım ("1C: Ukrayna için İmalat İşletme Yönetimi", "1C: Ukrayna için Maaşlar ve Personel Yönetimi" ve "1C: Ukrayna için Tarımsal İşletme Yönetimi" yapılandırmalarında (sürüm 2.1.40 ve daha yüksek).

Yukarıdaki yapılandırmalarda avans hesaplamak ve ödemek için, avansın ödenme tarihi ile birlikte "Ön hesaplama" bayrağı açıkken "Kuruluş çalışanları için maaş tahakkuku" belgesi oluşturun. Belgeyi otomatik olarak doldurmak ve hesaplamak için “Tümünü doldur ve hesapla” düğmesine tıklayın (Şekil 1).

Şekil 1. “Kuruluş çalışanları için bordro” belgesi

Çalışılan zamanı kaydetmek için şunları yapmalısınız:

Sapma yöntemini kullanırken devamsızlıkları, tatilleri, hastalık izinlerini vb. kaydedin. ilgili belgeler;

Direkt zaman çizelgesi yöntemini kullanırken “Çalışma Zaman Çizelgesi” belgesinin oluşturulması gerekmektedir. Belge ayın ilk yarısı için (kesinlikle 1'den 15'e kadar) veya isteğe bağlı bir süre için doldurulabilir.

Yapılandırmalar bu belgenin uygun şekilde doldurulması için seçenekler sunar. Örneğin, avans tutarının hesaplandığı çalışanların listesini içeren bir belgeyi doldurabilir ("Çalışanlar" tablo bölümündeki "Doldur" düğmesi), tahakkukları doldurabilirsiniz ("Doldur" düğmesi belge komutunda) panelinde veya “Tahakkuklar” tablo bölümünde) ve hesaplamayı gerçekleştirin (belgenin komut panelinde veya “Hesapla” tablo bölümünde “Tahakkuklar” düğmesi “Hesapla”.

“Hesapla” ve “Yorumlu çalışana göre” düğmelerini kullanarak belirli bir çalışan için tahakkuk sürecini analiz edebilirsiniz (Şekil 2).

Şekil 2. Yorumlarla birlikte “Kuruluş çalışanları için maaş bordrosu” belgesi

Çalışan Lutskova L.P. örneğine bakalım. Muhasebeci, 15 Eylül 2015 tarihli belge olan Eylül ayı için avans ödemesini hesaplar. Tüm birincil veriler “Kuruluş için işe alım” belgesi kullanılarak girildi ve “Kuruluş çalışanlarının planlanan tahakkukları” bilgi kaydında saklandı (Şekil 3) .

Şekil 3. “Bir kuruluşta işe alım” belgesi

“Kuruluş çalışanları için maaşların hesaplanması” belgesine yapılan yorumlarda (Şekil 2), “Günlük maaşın” bir hesaplama türü olduğu (işe alım sırasında belirtilir), hesaplama yönteminin “Aylık tarife oranında” olduğu açıktır. ”, hesaplama prosedürü “Hesaplama tipi planları”\”Kuruluşların temel tahakkukları” hesaplama tipinde belirtilmiştir (Şekil 3).

Örneğimizde gün cinsinden ödenen süre, belge tarihine (09.15.15) kadar “Beş günlük” çalışma planına göre (program işe alımda belirtilir) göre hesaplanır ve 11 gün olarak hesaplanır. 22 günlük zaman standardı da çalışma programından alınmıştır (Şekil 4).

Şekil 4. “Çalışma Programları” Dizini

Tarife oranı “Kuruluşların işe alınması” belgesinde belirtilmiştir ve “Kuruluş çalışanlarının planlanan tahakkuklarına ilişkin bilgilerin girilmesi”, “Kuruluşların personel transferi” belgeleri kullanılarak değiştirilebilir.

Hesaplama sonucu 8500 =17000/22*11

Çalışılan süre için avansın ödenmesi, “Avans (ön hesaplamaya göre)” ödeme türüyle “Kuruluşlara ödenecek maaşlar” belgesinde belgelenmiştir (Şekil 5).

Bu belge, “Vergileri hesapla” butonu tıklandığında bu avans ödemesinden aktarılması gereken tüm vergileri hesaplar. “Tutar” sütunu ödenecek hesaplanan tutarı gösterecektir.

Şekil 5. “Kurumlar tarafından ödenen maaşlar” belgesi

Program, banka ve yazarkasa aracılığıyla ödeme yöntemleri sağlar. Banka aracılığıyla ödeme yapabilmek için “Çalışanların banka kartlarına ilişkin bilgilerin girilmesi” belgesini doldurmanız gerekmektedir.

Şekil 6. “Çalışanların banka kartlarına ilişkin bilgilerin girilmesi” belgesi

Ödeme yöntemine bağlı olarak, “Kuruluşlara ödenecek maaşlar” belgesine dayanarak, “Giden ödeme emri” belgesi (“Ücret transferi” işlem türüyle) veya “Harcama nakit emri” belgesi (tipi ile) “Maaşların beyannameye göre ödenmesi”) işlemi oluşturulur.

Şekil 7. “Giden ödeme emri” belgesi

Şekil 8. “Nakit makbuz emri” belgesi

Avans ödemesi ve vergi ödemelerine ilişkin ödeme belgeleri, “Kurumlara ödenecek maaşlar” belgesinden “Git” düğmesine basılarak çağrılan işlemler kullanılarak otomatik olarak oluşturulabilir.

Şekil 9. “Fonlara katkılar için ödeme belgelerinin oluşturulması”nın işlenmesi

“Oluştur” ve “Kaydet” butonlarına tıkladığınızda “Vergi Transferi” işlem türü ile “Giden Ödeme Talimatı” belgeleri oluşturulacaktır.

Vergi ödemeye ilişkin ödeme belgelerini otomatik olarak oluşturmak için, “Fonlara katkılar için ödeme belgelerinin parametreleri” bilgi kaydını doldurmanız gerekir.

Şekil 10. Bilgi kaydı “Fon katkılarına ilişkin ödeme belgelerinin parametreleri”

Program sabit miktarda avans ödemenize olanak sağlar.

Bunu yapmak için, "Kuruluş çalışanlarına avanslar" bilgi kaydını doldurmanız ve "Avans" ödeme türüyle "Ödenecek maaşlar" belgesini oluşturmanız gerekir.

Şekil 11. “Kuruluş çalışanlarına yönelik ilerlemeler” bilgi kaydı

Şekil 12. “Ödenecek maaş” belgesi, ödeme türü “Avans”

"Ödeme türleri: Avans" belgesinde "Tersten hesaplama" bayrağının ayarlandığı, dolayısıyla "net" tutarının "Kuruluş çalışanlarına avanslar" bilgi kaydına girildiğine dikkat edilmelidir. kişi "elden" almalıdır. Örneğimizde Sergey Dmitrievich Filin 2500 UAH alacak. (Şekil 11 ve 12), ancak tutarın tamamı sisteme aktarılacaktır (“Kirli tutar”).

Şekil 13. “Ödeme türleri” dizini

Lyudmila LUTSKOVA, 1C:Enterprise ürün danışmanı, Uygulama Merkezi [bağlantıyı görebilmek için kayıt olmalısınız], İktisadi Bilimler Adayı.

Materyallere göre: [bağlantıyı görebilmek için kayıt olmalısınız]

2016-12-08T14:03:45+00:00

- Kayıt olmak için yazın" KDV Alımları" Verilen avansın satın alma defterine dahil edilmesini sağlar.

Alışveriş kitabı oluşturma

1. çeyrek için bir satın alma kitabı oluşturuyoruz:

Ve işte avans ödemesine ilişkin alınan fatura:

1. çeyrek için nihai KDV iadesine bakıyoruz

1. çeyrekte başka ticari işlem olmadı, bu da "KDV Muhasebe Analizi"ni güvenle oluşturabileceğimiz anlamına geliyor:

1. çeyrekte KDV iadesi 13.728 ruble 81 kopek oldu:

2. çeyrek

Malların teslim alınması

04/01/2016 tarihinde LLC "Tedarikçi"den 150.000 ruble (KDV dahil) tutarında mal alımını programa giriyoruz:

Yeni bir belge oluşturun:

Tedarikçiden gelen fatura şu şekilde olacaktır:

Tedarikçiden gelen faturada “KDV hariç” tutar ayrı bir satırda vurgulanmamıştı. Bu nedenle tablo kısmını doldurmadan önce vergi hesaplama yöntemini “Toplam KDV” olarak belirledik.

Kasaların gönderilerini ve hareketlerini analiz ediyoruz...

- Tedarikçiye daha önce ödenen avans, 90.000 ruble tutarındaki 60.02 kredisine karşılık 60.01 borç hesabına yatırıldı.

- 127.118,64 (150.000 eksi KDV), tedarikçiye olan borcumuza (kredi 60,01) karşılık olarak malların maliyetine (41,01 hesabının borcuna) gitti.

- 22.881,36, tedarikçiye olan borcumuzla (kredi 60,01) uyumlu olarak mahsup için kabul edeceğimiz (borç 19,03) KDV'nin “girdi”sine gitti.

- Bu kayıttaki bir giriş (+ işaretli, makbuzlu), “gelen” KDV'mizi biriktirir (hesap 19'daki borç kaydına benzer).

Alınan faturayı kaydedin

Tedarikçi LLC, faturayla birlikte bize 04/01/2016 tarihli 150.000 ruble (KDV dahil) tutarında normal bir fatura verdi.

Kaydetmek için yeni oluşturulan “Malların teslim alınması” belgesine gidin ve en altta:

- Tedarikçiden gelen faturanın numarasını ve tarihini giriyoruz.

- "Kayıt Ol" butonuna tıklayın

Bu dokunun kablolamasını ve hareketlerini ayrıntılı olarak analiz etmeyeceğiz çünkü bunu kısmen ele aldık.

2. çeyrekte KDV iadesine bakıyoruz

Yine “KDV muhasebesinin analizini” oluşturuyoruz (bu sefer 2. çeyrek için):

2. çeyrekte iade edilecek KDV 22.881,36 oldu:

Neden 22.881,36?

Bu, ikinci çeyrekte bir tedarikçiden alınan 150.000 (KDV dahil) tutarındaki tek faturadaki KDV'dir: 150.000 * 18 / 118 = 22.881,36.

Peki, 90.000 ön ödeme karşılığında 1. çeyrek için halihazırda kabul edilen 13.728,81 tutarındaki KDV'ye ne dersiniz?

Ve kesinlikle haklı olacaksın.

Sonuçta, 1. çeyrekte mahsup olarak aldığımız avans ödemesine ilişkin KDV, mallar ulaştığında ve tedarikçiden tutarın tamamı için düzenli bir fatura aldığımızda 2. çeyrekte ödeme için tarafımızdan tahakkuk ettirilmelidir (yeniden etkinleştirilmelidir).

KDV analiz raporundaki gri kutudaki giriş bize tam olarak şunu gösteriyor:

Satış defterine giriş yapma

Avans ödemesinden mahsup edilen KDV'yi geri yüklemek için “KDV Muhasebe Asistanı”na gidin:

Açılan belgede “Gelişmelerle Kurtarma” sekmesine gidin ve “Doldur” düğmesine tıklayın:

Program, 1. çeyrekte KDV'yi mahsup ettiğimiz avans ödemesinin 2. çeyrekte mahsup edildiğini (aynı alıcı ve sözleşme için normal bir fatura belgesi) keşfetti.

Ve şimdi satış defteri aracılığıyla ödeme yapılabilmesi için KDV'sinin iade edilmesi gerekiyor - aksi takdirde avanstaki KDV'yi iki kez mahsup ederdik:

"Satış defteri girişleri oluşturma" belgesini "Yayınla ve kapat" düğmesini kullanarak yayınlıyoruz:

![]()

Satış defteri giriş belgesinin işlem ve kayıt hareketlerini analiz edelim...

- 1. çeyrekte verilen avanstan KDV'yi, 68.02 kredisine uygun olarak 76.VA (verilen avanslara ilişkin KDV) borcuna geri ödüyoruz.

İlgili makaleler

Nazar ve hasara karşı en iyi muskalar Çocuklar için elleriyle nazara karşı muska

Nazar ve hasara karşı en iyi muskalar Çocuklar için elleriyle nazara karşı muska

Mezmur nasıl doğru okunur

Mezmur nasıl doğru okunur

Sosisli lezzetli yemekler

Sosisli lezzetli yemekler

Bella'ya bir bakış. Romantik kronik. Bir dahiye bakış. Akhmadulina hakkında Messerer Boris Messerer Bella'nın romantik tarihçesine bir bakış

Bella'ya bir bakış. Romantik kronik. Bir dahiye bakış. Akhmadulina hakkında Messerer Boris Messerer Bella'nın romantik tarihçesine bir bakış

Rüyamda nehirde bir teknede yelken açtığımı gördüm

Rüyamda nehirde bir teknede yelken açtığımı gördüm

Bir tavada dana antrikot nasıl pişirilir

Bir tavada dana antrikot nasıl pişirilir

Şirket hakkında Moskova Devlet Üniversitesi'nde yabancı dil kursları

Şirket hakkında Moskova Devlet Üniversitesi'nde yabancı dil kursları Antik Mezopotamya'da hangi şehir ve neden ana şehir oldu?

Antik Mezopotamya'da hangi şehir ve neden ana şehir oldu? Bukhsoft Online neden normal bir muhasebe programından daha iyidir?

Bukhsoft Online neden normal bir muhasebe programından daha iyidir? Hangi yıl artık yıl ve nasıl hesaplanır

Hangi yıl artık yıl ve nasıl hesaplanır