Karakterskala s s. Land kredittvurdering: definisjon og betydning av begrepet

Og Fitch Rating dateres tilbake til 1860. De har vurdert mer enn 100 land med en total gjeld på 34 billioner dollar. I tillegg er selskapet skaperen av S&P-serien med aksjeindekser for de amerikanske og internasjonale verdipapirmarkedene. Det har 6300 ansatte.

Investeringsklasse.

"AAA" - svært høy evne til å oppfylle sine gjeldsforpliktelser i tide og fullstendig; høyeste vurdering.

"AA" - høy evne til rettidig og fullstendig oppfylle ens gjeldsforpliktelser.

"A" – Moderat høy evne til å oppfylle gjeldsforpliktelser til rett tid og fullt ut, med høy følsomhet for virkningene av ugunstige endringer i kommersielle, finansielle og økonomiske forhold.

"BBB" - rimelig evne til å oppfylle gjeldsforpliktelser i tide og fullt ut, men det er større følsomhet for virkningene av ugunstige endringer i forretningsmessige, finansielle og økonomiske forhold.

Spekulativ klasse.

"BB" - trygt på kort sikt, men mer følsom for virkningen av negative endringer i kommersielle, finansielle og økonomiske forhold.

"B" - høyere sårbarhet i nærvær av ugunstige kommersielle, finansielle og økonomiske forhold, men for tiden er det mulig å oppfylle gjeldsforpliktelser i tide og fullt ut.

«CCC» – det er for tiden et potensial for utstederen til å misligholde sine gjeldsforpliktelser – dette er i stor grad avhengig av gunstige kommersielle, finansielle og økonomiske forhold.

"CC" - for tiden er det stor sannsynlighet for at utsteder ikke vil oppfylle sine gjeldsforpliktelser.

«C» – det er innledet konkursbehandling mot utsteder eller lignende tiltak er iverksatt, men betalinger eller oppfyllelse av gjeldsforpliktelser fortsetter.

"SD" er en selektiv mislighold av en gitt gjeldsforpliktelse samtidig som man fortsetter å foreta rettidige og fulle betalinger på andre gjeldsforpliktelser.

"D" – mislighold av gjeldsforpliktelser.

- «positiv» – vurderingen kan øke;

- "negativ" - vurderingen kan reduseres;

- "stabil" - endring er usannsynlig;

- «utvikle» – både en økning og en nedgang i vurderingen er mulig.

S&P nasjonale vurderingsskala bruker prefikset ru: "ruAAA", "ruAA", "ruA" og så videre. Selskapets rating kan ikke være høyere enn den statlige ratingen. Derfor er det i beskrivelsen av hver klasse lagt til at ratingen indikerer selskapets evne til å betale sin gjeld i forhold til andre utstedere.

I tillegg til kredittvurderinger, evaluerer S&P selskapsledelsen. For dette formålet har byrået utviklet to systemer: «Corporate Governance Rating» og GAMMA – en vurdering av ikke-finansielle risikoer knyttet til kjøp av aksjer i selskaper i fremvoksende markeder.

Det er nødvendig å på en eller annen måte vurdere tingenes tilstand i staten. Man kan upartisk dømme eller vurdere et spesifikt alternativ for en bestemt sak og være interessert i hva som gir betydning. For eksempel sannsynligheten for nedbetaling av gjeld. Og fra dette punktet av interesse er gitt av kredittvurdering og forskning for å etablere det.

Hva er en kredittscore og forskning?

Kredittvurderinger refererer til meninger fra individuelle utenlandske og russiske ratingbyråer om den finansielle stabiliteten og kredittverdigheten til finanssektoren i enkelte land innenfor deres grenser og internasjonalt. For å bestemme hvilken verdi som skal tildeles, utføres spesielle studier, hvis formål er å finne ut den økonomiske situasjonen i landet, estimere mengden av gjeld som betales og sannsynligheten for betaling hvis de utstedes på tidspunktet for studien. Kredittverdighet er en parameter som vurderer sannsynligheten for å betale tilbake gjeld dersom du gir lån akkurat nå. Dessuten er det verdt å si at rangeringer praktiseres ikke bare i forhold til individuelle stater, men også til store selskaper. Derfor er kredittverdighet et begrep som ikke bare gjelder enkeltland, men også private selskaper.

Hvem stiller det ut?

De er satt sammen og utstedt av individuelle ratingbyråer som overvåker situasjonen i landet. De kan observere enten gjennom media og statlig statistikk, eller ved å kombinere dem med rapporter fra deres representanter. For eksempel samhandler noen byråer med en rekke brukere av ulike selskaper (gjennom undersøkelser), mens andre prøver å begrense seg utelukkende til de største organisasjonene.

Hvorfor er de nødvendige?

Hvorfor er disse vurderingene nødvendige? Faktum er at de gir informasjon til potensielle investorer om den interne tilstanden og tingenes tilstand. Basert på deres mening bestemmer mange forretningsmenn og selskaper om de skal investere pengene sine i en gitt stat eller organisasjon.

Kredittvurderingssystem

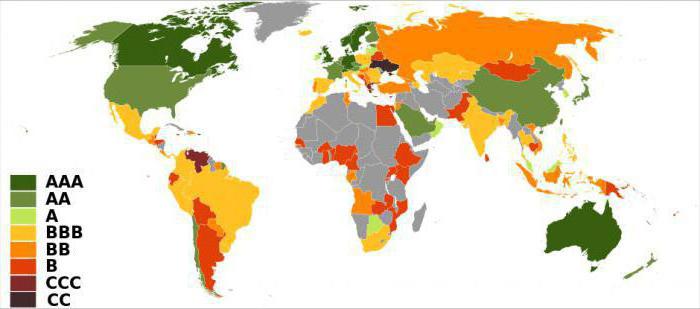

Hvilke kredittvurderingssystemer finnes? Det er ganske mange av dem, og de er betegnet på latin. Generelt er det et ganske bredt utvalg av vurderingsskalaer som bruker små bokstaver, fordeler og ulemper, men innenfor rammen av artikkelen vil bare den viktigste "ryggraden" bli vurdert:

- AAA-rating. Maksimal nivå. Dette landet antas å være den låntakeren med høyest kredittverdighet. Den økonomiske situasjonen vurderes som god og stabil over lang tid. Staten oppfyller sitt ansvar i tide og er ekstremt avhengig av ytre faktorer av menneskeskapt opprinnelse. Mulig risiko er minimal, sannsynligheten for mislighold er nær null.

- AA-rating. Svært høy kredittverdighet. Denne kategorien inkluderer stater som har hatt en stabil økonomisk tilstand i lang tid. Slike land er også svakt avhengige av negative endringer i verdensøkonomien og har et lavt nivå av kredittrisiko.

- Vurdering A. Høy kredittverdighet. Den økonomiske tilstanden til stater i denne kategorien vurderes som god på dette tidspunktet. Alle forpliktelser oppfylles i tide. Samtidig har land lav avhengighet av negative endringer som skjer i den globale økonomien. Nivået på kredittrisiko vurderes som lavt.

- BBB-vurdering. Relativt høy kredittverdighet. Denne vurderingen indikerer at den økonomiske situasjonen i landet er ganske god. Den kan oppfylle sine forpliktelser til rett tid og fullt ut. Samtidig er staten moderat avhengig av negative endringer i verdensmarkedet. Sannsynligheten for at kredittrisiko oppstår er moderat.

- BB-vurdering. Tilfredsstillende grad av kredittverdighet. Disse bokstavene i rangeringen indikerer stater hvis økonomiske situasjon kan vurderes som akseptabel. De oppfyller sine forpliktelser fullt ut og til rett tid og er moderat påvirket av negative endringer i det globale økonomiske markedet, men med negative endringer i den globale økonomien er forsinkelser mulig. vurderes som akseptable.

- Karakter B. Lav kredittverdighet. Den økonomiske situasjonen til denne kategorien stater karakteriseres som ustabil, og muligheten for rettidig tilbakebetaling av gjeld avhenger i stor grad av den internasjonale situasjonen. Kredittrisikoen i slike land er over gjennomsnittet.

- CCC-vurdering. Lav kredittverdighet. Dette inkluderer stater med en utilfredsstillende økonomisk situasjon. Deres evne til å oppfylle sine forpliktelser er sterkt avhengig av endringer i det makroøkonomiske miljøet. Nivået på kredittrisiko anses som høyt. Det er også en betydelig sannsynlighet for at forpliktelser ikke blir oppfylt fullt ut eller til rett tid.

- Vurdering SS. Svært lav kredittverdighet. Den økonomiske tilstanden til land som inngår i denne kategorien er utilfredsstillende. Deres evne til å oppfylle sine forpliktelser bestemmes i stor grad av endringer i det eksterne økonomiske miljøet, og kredittrisikoen er svært høy. Sannsynligheten for mislighold er svært høy.

- Vurdering C. Utilfredsstillende kredittverdighetsnivå. Økonomiene i land i denne kategorien er i ekstremt dårlig forfatning og har ekstremt høy risiko. Som regel er land som er i en pre-default-tilstand inkludert her.

- Rangering D. Standard. Dette inkluderer land som ikke kan betjene sine forpliktelser, og mest sannsynlig vil det bli innledet konkursbehandling der. Det er nødvendig å skille mellom disse to indikatorene, fordi en mislighold er ganske enkelt en nektelse av å betale ens gjeld, den kan erklæres av staten, som kan betale alt.

La oss si et ord om Russland

Siden hvert byrå har sin egen vurderingsskala, er det ingen identiske meninger. Men generelt er Russlands vurdering BBB eller BB. Ikke det beste alternativet, men heller ikke det mest håpløse. Så, BBB-vurderingen indikerer tilstedeværelsen av visse problemer. Men selv blant eksperter er det ingen enhet. Dermed er Russlands vurdering nå på et slikt nivå at den kan økes hvis landet fokuserer på utvikling av vitenskap og innføring av nye teknologier. Og så vil BBB-ratingen heves til A. Hvis dette ikke gjøres, venter en gradvis nedgang på oss.

Konklusjon

Som du kan se, kan slike tilsynelatende enkle bokstaver fortelle mye. Bak dem ligger arbeidet til mange mennesker som samler inn og analyserer nødvendig informasjon. Og la oss håpe at BBB-vurderingen som er tildelt Russland av mange byråer for øyeblikket vil endre seg til en bedre.

Standard & Poor's. Langsiktige vurderinger vurderer utsteders evne til å oppfylle sine gjeldsforpliktelser i tide. Selskapets rating er gradert etter bokstav, alt fra AAA, som tildeles eksepsjonelt pålitelige utstedere, til D, som tildeles en utsteder som har misligholdt. Mellom AA- og B-karakterer kan det være mellomkarakterer angitt med pluss- og minustegn (for eksempel BBB+, BBB og BBB-).

- AAA - utstederen har eksepsjonelt høye evner til å betale renter på gjeldsforpliktelser og gjeldene selv.

- AA - utsteder har en meget høy evne til å betale renter på gjeldsforpliktelser og selve gjelden.

- A - utsteders evne til å betale renter og gjeld er høyt vurdert, men avhenger av den økonomiske situasjonen.

- BBB - solvensen til utsteder anses som tilfredsstillende.

- BB - utsteder er solvent, men ugunstige økonomiske forhold kan påvirke betalingsevnen negativt.

- B - utstederen er solvent, men ugunstige økonomiske forhold vil sannsynligvis påvirke dens evne og vilje til å betale gjeld negativt.

- CCC - utstederen opplever problemer med betalinger på gjeldsforpliktelser og dens evner avhenger av gunstige økonomiske forhold.

- CC - utstederen opplever alvorlige problemer med betalinger på gjeldsforpliktelser.

- C - utsteder opplever alvorlige problemer med betalinger på gjeldsforpliktelser kan ha blitt innledet, men betalinger på gjeldsforpliktelser pågår fortsatt.

- SD - utsteder nektet å betale på noen forpliktelser.

- D - mislighold er erklært og S&P mener at utstederen vil nekte å betale de fleste eller alle sine forpliktelser.

- NR - vurdering ikke tildelt.

Kortsiktige vurderinger vurderer sannsynligheten for rettidig tilbakebetaling av kortsiktige gjeldsforpliktelser. Standard & Poor's kredittvurderinger for kortsiktig gjeld er gitt en alfanumerisk betegnelse, som strekker seg fra høyeste karakter på A-1 til laveste karakter på D. Sterkere forpliktelser i A-1-kategorien kan merkes med et plusstegn. Karakterer fra kategori B kan også angis med tall (B-1, B-2, B-3).

- A-1 - utsteder har en eksepsjonelt høy evne til å tilbakebetale denne gjeldsforpliktelsen.

- A-2 - utstederen har høy evne til å tilbakebetale denne gjeldsforpliktelsen, men disse evnene er mer følsomme for ugunstige økonomiske forhold.

- A-3 - Ugunstige økonomiske forhold vil sannsynligvis svekke utsteders evne til å tilbakebetale gjeldsforpliktelsen.

- B - gjeldsforpliktelsen er spekulativ. Utstederen har muligheten til å tilbakebetale den, men disse mulighetene er svært følsomme for ugunstige økonomiske forhold.

- C - utsteders evne til å tilbakebetale denne gjeldsforpliktelsen er begrenset og avhenger av tilstedeværelsen av gunstige økonomiske forhold.

- D - denne kortsiktige gjeldsforpliktelsen ble erklært misligholdt.

- AAA - Høyeste nivå av kredittverdighet

- AA - Meget høy kredittverdighet

- A - Høy kredittverdighet

- BBB - Tilstrekkelig kredittverdighet

- BB - Kredittverdigheten er under tilstrekkelig

- B - Betydelig utilstrekkelig kredittverdighetsnivå

- CCC - Mulig standard

- CC - Høy sannsynlighet for mislighold

- C - Standard er uunngåelig

- D - Standard

Moody's langsiktige gjeldsvurderinger er vurderinger av den relative kredittrisikoen til renteforpliktelser med opprinnelig løpetid på ett år eller mer. De gjenspeiler muligheten for at en økonomisk forpliktelse ikke vil bli oppfylt som lovet. Slike vurderinger tildeles på Moody's globale (internasjonale) skala og reflekterer sannsynligheten for mislighold og ethvert økonomisk tap i tilfelle mislighold.

| Vurdering | Betydning |

|---|---|

| Aaa | Gjeldsforpliktelser vurdert Aaa anses å være av høyeste kvalitet med minimal kredittrisiko. |

| Aa | Gjeldsforpliktelser rangert Aa anses som høykvalitetsforpliktelser med svært lav kredittrisiko. |

| EN | Gjeldsforpliktelser rangert A anses å være i den øvre middelklassen og er gjenstand for lav kredittrisiko. |

| Baa | Gjeldsforpliktelser vurdert til Baa er utsatt for moderat kredittrisiko. De betraktes som mellomlagsforpliktelser og kan som sådan ha visse spekulative egenskaper. |

| Ba | Gjeldsforpliktelser vurdert til Ba anses å ha spekulative egenskaper og er gjenstand for betydelig kredittrisiko. |

| B | Gjeldsforpliktelser rangert B anses som spekulative og er gjenstand for høy kredittrisiko. |

| Caa | Gjeldsforpliktelser vurdert til Caa anses å være av svært lav kvalitet og er utsatt for svært høy kredittrisiko. |

| Ca | Gjeldsforpliktelser vurdert til Ca er svært spekulative og vil sannsynligvis være misligholdt eller nesten misligholdt. I dette tilfellet er det en viss sannsynlighet for betaling av hovedstolen på gjelden og renter på den. |

| C | C-vurdert gjeld er den lavest rangerte klassen av obligasjoner og er vanligvis misligholdt. Sannsynligheten for betaling av hovedstol og renter på slike obligasjoner er imidlertid lav. |

Merk. For hver overordnet vurderingskategori - fra Aa til og med Caa - legger Moody's til numeriske modifikatorer 1, 2 og 3. Modifikator 1 indikerer at forpliktelsen er på toppen av den totale vurderingskategorien; modifikator 2 indikerer en posisjon i midten av området, modifikator 3 indikerer at forpliktelsen er i den nedre enden av denne generelle vurderingskategorien.

Kredittvurdering representerer en uavhengig og pålitelig vurdering av en utsteders kredittverdighet, som markedsaktører kan ta informerte økonomiske beslutninger på grunnlag av. Dette kan innebære en reduksjon i utsteders kostnader ved å skaffe lånte midler. For de utstedere som skaffer midler mot tredjepartsgarantier, kan en kredittvurdering redusere kostnadene for en slik garanti eller skaffe midler mer effektivt uten å kjøpe en garanti.

De siste tiårene har kredittvurderinger blitt en generelt akseptert og praktisk veiledning for å bestemme graden av kredittverdighet til føderale myndigheter, regionale administrasjoner, banker og ikke-finansielle selskaper. En objektiv vurdering av soliditeten til økonomiske enheter av uavhengige eksperter er i moderne forretningspraksis det samme nødvendige elementet i å drive forretning og offentlig administrasjon som vanlige revisjoner.

Kredittvurderinger brukes ofte av banker og andre finansielle formidlere for å ta beslutninger om utlån, pengemarkedstransaksjoner, forsikring, leasing og enhver annen situasjon der det kreves en vurdering av kredittverdigheten til en forretningspartner. Mange selskaper velger å ikke avsløre sin økonomiske informasjon under forretningsforhandlinger. I dette tilfellet fungerer utsteders kredittvurdering som en pålitelig veiledning for kredittverdighet.

Kredittvurdering- et av de viktigste verktøyene for å øke attraktiviteten til låntakere i øynene til långivere, slik at de kan få en objektiv og forståelig indikator på låntakernes økonomiske tilstand. Ratingbyråets uavhengighet fra finansmarkedsaktører bidrar til å øke tilliten til låntakeren.

En kredittscore letter underwritingsprosessen. Investeringsbanker og andre finansielle formidlere som er aktive i obligasjonsmarkedet kan bruke kredittvurdering ved planlegging og plassering av obligasjonsemisjoner.

Prinsipper for å tilby vurderingstjenester

Selvstendighet: En kredittvurdering er et ratingselskaps uavhengige oppfatning av utsteders kredittverdighet. Uavhengigheten til Standard & Poor’s mening fra interessene til eventuelle markedsdeltakere, myndigheter og kommersielle organisasjoner er en av de viktigste garantiene for objektiviteten og upartiskheten til kredittverdighetsvurderinger. Sammen med den høye kvaliteten på analyser, bestemmer uavhengighet nøyaktigheten til Standard & Poor's kredittvurderinger.

Offentliggjøring av analytiske kriterier: en kritisk praksis som gir investorer en omfattende forståelse av Standard & Poor's analytiske tilnærminger til risikovurdering. Alle Standard & Poor's kriterier er tilgjengelige på forskjellige språk, inkludert russisk, og er lagt ut på Standard & Poor's nettside.

Kollegialitet: en beslutningsprosedyre som eliminerer enhver mulighet for å manipulere meningene til analytikere som er ansvarlige for å analysere en bestemt utsteder. Ratingkomiteen er den viktigste mekanismen i prosessen med å tildele en kredittvurdering, som garanterer upartiskheten i analytikeres vurderinger, kvalitetskontroll og nytteløsheten i å legge press på analytikeres meninger utenfra. Ratingkomiteen er dannet av spesialiserte spesialister avhengig av bransjen og andre funksjoner 5-9 til utstederen. Oppgaven til ratingkomiteen omfatter en detaljert drøftelse av ratingrapporten for en gitt utsteder og tildeling av rating på et visst nivå gjennom stemmegivning.

Interaktivitet: prinsippet som samhandling med utsteder er basert på i prosessen med å tildele en kredittvurdering og påfølgende overvåking av denne. Basert primært på informasjon mottatt fra utsteder selv, en møysommelig, detaljert diskusjon av alle mulige situasjoner som kan påvirke kredittverdigheten. Interaktivitet innebærer regelmessige møter med utsteders ledelse og konstant informasjonskontakt, slik at du raskt kan reagere på endringer.

Konfidensialitet av informasjon: en grunnleggende driftsbetingelse som gjør det mulig for utstederen å garantere ikke-offentliggjøring av konfidensiell informasjon overført til analytikere og publisering av ratingen kun med samtykke fra utstederen.

Bruke vurderingsskalaer: Skalaen lar deg sammenligne utstedere av ulik økonomisk karakter (selskaper, regioner, kommuner, banker, forsikringsselskaper, etc.) med mengden kredittrisiko, og tar utstederen og dens forpliktelser utover den snevre bransjekonteksten.

Pågående undersøkelser av sannsynligheten for mislighold: utføres på grunnlag av et bredt statistisk utvalg på tvers av alle vurderingskategorier for å kontrollere kvaliteten på vurderingsuttalelsen og (om nødvendig) justere metodikken.

Vurderingsbyråer

Moody's Interfax Rating Agency

Moody's Interfax Rating Agency er et universelt ratingbyrå som tilbyr et komplett spekter av ratingtjenester for alle sektorer av økonomien.

Aaa.ru- utstedere, eller gjeldsforpliktelser rangert Aaa.ru, er preget av høyeste kredittverdighet i forhold til andre utstedere i landet.

Aa.ru- utstedere, eller gjeldsforpliktelser vurdert Aa.ru, er preget av svært høy kredittverdighet i forhold til andre utstedere i landet.

A.ru- utstedere, eller gjeldsforpliktelser rangert A.ru, har et nivå av kredittverdighet over gjennomsnittet blant andre utstedere i landet.

Baa.ru- utstedere, eller gjeldsforpliktelser vurdert til Baa.ru, representerer gjennomsnittlig kredittverdighetsnivå blant utstedere i landet.

Ba.ru- utstedere, eller gjeldsforpliktelser vurdert av Ba.ru, har et kredittverdighetsnivå under gjennomsnittet for utstedere i landet.

B.ru- utstedere eller gjeldsforpliktelser vurdert til B.ru har lav kredittverdighet i forhold til andre utstedere i landet.

Caa.ru- utstedere, eller gjeldsforpliktelser vurdert av Caa.ru, karakteriseres som spekulative og har svært lav kredittverdighet i forhold til andre utstedere i landet.

Ca.ru- utstedere, eller gjeldsforpliktelser vurdert av Ca.ru, karakteriseres som svært spekulative og har ekstremt lav kredittverdighet i forhold til andre utstedere i landet.

C.ru- utstedere, eller gjeldsforpliktelser vurdert C.ru, karakteriseres som svært spekulative og har den laveste kredittverdigheten i forhold til andre utstedere i landet.

Moody's Interfax Rating Agency supplerer vurderingene for hver kategori fra Aa før Caa indeks 1, 2 og 3. Indeks 1 indikerer at forpliktelsen har en høyere rangering i sin ratingkategori; indeks 2 indikerer gjennomsnittlig rangering og indeks 3 indikerer lavere rangering i den kategorien.

Standard & Poor's

Utsteders kredittvurdering i henhold til internasjonal skala Standard & Poor's uttrykker en aktuell mening om den samlede kredittverdigheten til gjeldsutstederen, garantisten eller garantisten, forretningspartneren, dens evne og intensjon til å oppfylle sine gjeldsforpliktelser i tide og fullt ut.

Kredittvurderingen av gjeldsforpliktelser på Standard & Poor’s internasjonale skala uttrykker gjeldende oppfatning om kredittrisikoen til spesifikke gjeldsforpliktelser (obligasjoner, banklån, lån og andre finansielle instrumenter).

Kredittvurderinger på Standard & Poor’s internasjonale skala inkluderer en langsiktig rating, som vurderer utsteders evne til å oppfylle sine gjeldsforpliktelser i tide. Langsiktige vurderinger varierer fra den høyeste, AAA, til den laveste, D. Rangeringer i området fra "AA" til "CCC" kan suppleres med et "pluss" (+) eller "minus" (-)-tegn, som indikerer mellomrangeringskategorier i forhold til hovedkategoriene.

En kortsiktig rating er en vurdering av sannsynligheten for rettidig tilbakebetaling av forpliktelser som anses som kortsiktige i de relevante markedene. Kortsiktige vurderinger varierer også fra 'A-1' for forpliktelsene av høyeste kvalitet til 'D' for forpliktelsene med lavest kvalitet. Rangeringer innenfor A-1-kategorien kan inneholde et plusstegn (+) for å markere sterkere forpliktelser innenfor den kategorien.

I tillegg til langsiktige vurderinger, har Standard & Poor's spesifikke vurderinger for foretrukne aksjer, pengemarkedsfond, obligasjonsfond, forsikringsselskapers solvens og derivatselskaper.

AAA— svært høy evne til å oppfylle gjeldsforpliktelsene dine til rett tid og fullstendig; høyeste vurdering.

AA— høy evne til å oppfylle gjeldsforpliktelsene dine til rett tid og fullstendig.

EN- moderat høy evne til rettidig og fullt ut oppfylle sine gjeldsforpliktelser, men større følsomhet for virkningen av negative endringer i kommersielle, finansielle og økonomiske forhold.

BBB- tilstrekkelig evne til rettidig og fullt ut oppfylle sine gjeldsforpliktelser, men høyere følsomhet for virkningene av negative endringer i kommersielle, finansielle og økonomiske forhold.

BB- ikke i fare på kort sikt, men større følsomhet for virkningene av ugunstige endringer i kommersielle, finansielle og økonomiske forhold.

B- høyere sårbarhet i nærvær av ugunstige kommersielle, finansielle og økonomiske forhold, men for tiden er det mulig å oppfylle gjeldsforpliktelser i tide og fullt ut.

CCC— for øyeblikket er det en potensiell mulighet for at utstederen ikke oppfyller sine gjeldsforpliktelser; Rettidig oppfyllelse av gjeldsforpliktelser er i stor grad avhengig av gunstige kommersielle, finansielle og økonomiske forhold.

CC— det er i dag stor sannsynlighet for at utsteder ikke vil oppfylle sine gjeldsforpliktelser.

C— det er innledet konkursbehandling mot utsteder eller lignende tiltak er iverksatt, men betalinger eller oppfyllelse av gjeldsforpliktelser fortsetter.

SD— selektiv mislighold av en gitt gjeldsforpliktelse samtidig som man fortsetter å foreta rettidige og fulle betalinger på andre gjeldsforpliktelser.

D- mislighold av gjeldsforpliktelser.

Stabil - endring er usannsynlig.

Utvikling - mulig økning eller reduksjon i vurdering.

Du kan også bestemme kredittvurderingen til utstederen i henhold til russisk Standard & Poor's-skala betyr alle utstedere av gjeldsforpliktelser, garantister og forsikringsselskaper som er lokalisert på den russiske føderasjonens territorium eller opererer på russiske finansmarkeder forretningspartnervurdering er en type kredittvurderingsutsteder.

En utsteders kredittvurdering tilsvarer ikke vurderingen av dens spesifikke gjeldsforpliktelser, siden den ikke tar hensyn til arten og sikkerheten til den spesifikke forpliktelsen, samt dens relative status i tilfelle konkurs eller likvidasjon av utstederen og beskyttelse av kreditorers rettigheter under dette. Kredittverdigheten til garantister, eller garantister, for spesifikke forpliktelser fra utsteder, samt andre former for kredittrisikoredusering, kan tjene som grunnlag for å øke kredittverdigheten til forpliktelsen sammenlignet med kredittverdigheten til utstederen.

Utsteders kredittvurdering er ikke en anbefaling om å selge eller kjøpe utsteders gjeldsforpliktelser, og det er heller ikke en mening om markedsprisen på gjeldsforpliktelser eller investeringsattraktiviteten til utstederen for en bestemt investor. En kredittvurdering er basert på gjeldende informasjon innhentet fra utstederen eller fra andre kilder Standard & Poor's anser som pålitelige. Standard & Poor's utfører ikke revisjon i forbindelse med kredittvurdering og kan noen ganger stole på urevidert finansiell informasjon. En utsteders kredittvurdering kan endres, suspenderes eller trekkes tilbake som følge av endringer i informasjon eller mangel på slik informasjon eller av andre grunner.

Utsteders kredittvurdering:

ruAAA.«ruAAA»-utstedervurderingen betyr utstederens meget høye evne til å oppfylle sine gjeldsforpliktelser i rett tid og fullt ut i forhold til andre russiske utstedere. Dette er den høyeste kredittvurderingen på den russiske Standard & Poor's-skalaen.

ruA. En utsteder rangert "ruA" er mer utsatt for uønskede endringer i kommersielle, finansielle og økonomiske forhold enn utstedere rangert "ruAAA" og "ruAA". Likevel er utstederen preget av en moderat høy evne til rettidig og fullt ut oppfylle sine gjeldsforpliktelser i forhold til andre russiske utstedere.

ruBBB.«ruBBB»-utstedervurderingen reflekterer utstederens tilstrekkelige evne til å oppfylle sine gjeldsforpliktelser i rett tid og fullt ut i forhold til andre russiske utstedere. Denne utstederen har imidlertid en høyere følsomhet for virkningen av negative endringer i forretningsmessige, finansielle og økonomiske forhold enn utstedere med høyere rating.

ruBB, ruB, ruCCC, ruCC. Utstedere med rating på «ruBB», «ruB», «ruCCC» og «ruCC» på den russiske Standard & Poor's skala er preget av høy kredittrisiko i forhold til andre russiske utstedere til tross for at slike utstedere har en viss grad av pålitelighet , de er mer utsatt for usikkerhet og påvirkning av ugunstige faktorer sammenlignet med andre russiske utstedere.

rubB. En utsteder med 'ruBB'-rating er preget av lavere kredittrisiko enn russiske utstedere med lavere rating. Usikkerhet eller virkningen av ugunstige endringer i forretningsmessige, finansielle og økonomiske forhold kan imidlertid føre til at utstederen ikke har tilstrekkelig evne til å oppfylle sine gjeldsforpliktelser på en rettidig og fullstendig måte.

gni.'ruB'-utstedervurderingen reflekterer lavere kredittverdighet sammenlignet med 'ruBB'-ratingen. For øyeblikket er denne utstederen i stand til å oppfylle sine gjeldsforpliktelser i tide og fullt ut. Imidlertid vil ugunstige endringer i kommersielle, finansielle og økonomiske forhold sannsynligvis hindre utstederen i å oppfylle sine gjeldsforpliktelser i tide og fullt ut.

ruCCC. Utstedervurderingen av "ruCCC" betyr at det for øyeblikket, under forholdene i det russiske finansmarkedet, er en potensiell mulighet for mislighold av gjeldsforpliktelsene. Rettidig oppfyllelse av gjeldsforpliktelser er i stor grad avhengig av gunstige kommersielle, finansielle og økonomiske forhold.

ruC. Utstedervurderingen "ru" tildeles når det er innledet konkursbehandling mot utstederen, det er pålagt forbud mot å utføre kjernevirksomheten, det forventes en rettsavgjørelse om ileggelse av tvangsutlegg for eiendom, eller i en annen lignende sak. Under rettssaken (eller ekstern forvaltning) kan vedkommende myndighet beslutte å tilbakebetale deler av gjeldsforpliktelsene og misligholde de resterende forpliktelsene. Standard & Poor's Debt Credit Rating Guide gir en mer detaljert forklaring på den potensielle innvirkningen av denne typen beslutninger på kredittvurderingen av spesifikke gjeldsforpliktelser.

Rangering "ruSD" i forholdene i det russiske finansmarkedet, tildelt når Standard & Poor's mener at utsteder har misligholdt en spesifikk emisjon eller flere emisjoner av sine gjeldsforpliktelser, men vil fortsette å foreta rettidige og fulle betalinger på andre gjeldsforpliktelser I beskrivelsen av kredittvurderingen av gjeldsforpliktelser Standard & Poor "s gir en mer detaljert forklaring på den mulige innvirkningen av denne typen beslutninger på kredittvurderingen av spesifikke gjeldsforpliktelser.

Standard & Poor's spesialiserte vurderinger tildeler visse typer gjeldsforpliktelser, banklån, investeringsprosjekter og private plasseringer av verdipapirer, ved å bruke samme skala som for andre gjeldsinstrumenter, inkluderer en vurdering av de garantier og sikkerheter som kreves for å redusere risikoen for tap ved mislighold Banklånsvurderinger tjener behovene til de syndikerte låne- og prosjektfinansieringsmarkedene og inkluderer en vurdering av långivers utsikter til å skaffe midler ved mislighold, som er basert på en analyse av verdien av sikkerheter. andre beskyttelsesmekanismer som vanligvis tilbys i slike ordninger.

Banklån, private plasseringer og andre finansielle instrumenter, som garanterte obligasjoner, kan få en høyere rating enn utsteders rating når de er godt beskyttet og tilstrekkelig kompenserer långiveren. I motsetning til dette har instrumenter som har dårligere tilbakebetalingsprioritet enn utsteders hovedstol generelt en lavere rating enn utsteders rating.

Mange aksjefondsforvaltere bruker Standard & Poor's-rating for fondene de forvalter for å fremheve styrken til deres obligasjons- og kontantfond i forhold til konkurrentene.

Kredittvurdering av strukturerte instrumenter inkluderer vurdering av:- kvaliteten på eiendelene som verdipapiriseres;

- betalingsstrukturer;

- juridisk renhet av transaksjoner.

Bruk av strukturerte instrumenter gjør det mulig å redusere kredittrisiko ved å fjerne verdipapiriserte eiendeler fra utsteders balanse.

Prioriteten til transjer ved utstedelse av strukturerte instrumenter gjør det mulig å utstede forpliktelser med en kredittkvalitet som er høyere enn kredittkvaliteten til de verdipapiriserte eiendelene.

Aksjemarkedsindikatorer er Standard & Poor's-indekser, brukt av investorer over hele verden for å evaluere investeringsresultater og som grunnlag for et bredt spekter av finansielle instrumenter, som indeksfond, innskuddsprodukter, futures, opsjoner og børshandlede fond (ETFer). . S&P 500-indeksen inkluderer 500 selskaper - ledere av de ledende sektorene i den amerikanske økonomien og dekker mer enn 80% av aksjene i amerikanske selskaper. S&P Global 1200-indeksen dekker omtrent 70 % av verdens kapitalmarkeder og inkluderer de syv mest brukte indeksene, hvorav mange er ledende i sine regioner. Standard & Poor's-indekser er laget som investeringsporteføljeindekser som i det store og hele er representative for markedet, samtidig som de har praktisk relevans for investorer.

Fitch-vurderinger

Vurderinger Fitch-vurderinger representere meninger om utstederes evne til å oppfylle sine økonomiske forpliktelser i tide eller rettidig tilbakebetaling av verdipapirutstedelser, inkludert forpliktelser som rentebetalinger, foretrukket aksjeutbytte eller betaling av hovedstol. Vurderinger kan tildeles et bredt spekter av utstedere og verdipapirer, inkludert stater, myndigheter, strukturerte finansielle instrumenter og bedriftsutstedere; gjeldsforpliktelser, preferanseaksjer, banklån og motparter. Ratings kan også vurdere den finansielle styrken til forsikringsselskaper og finansielle garantister.

Kredittvurderinger brukes av investorer som indikatorer på sannsynligheten for at betalinger vil bli utført i samsvar med vilkårene som investeringen ble gjort under. Dermed bestemmer bruken av kredittvurderinger deres funksjon: ratinger av investeringsgrad (internasjonal langsiktig "AAA" - "BBB"; kortsiktig "F1" - "F3") angir en relativt lav sannsynlighet for mislighold, mens spekulativ, eller ikke-investeringsgrad, vurderinger ( underinvesteringskategori (internasjonal langsiktig "BB" - "D"; kortsiktig "B" - "D") kan indikere en høyere sannsynlighet for mislighold eller at et mislighold allerede har skjedd.

Rangeringene er ikke prediktive for sannsynligheten for mislighold, men det bør bemerkes at på lang sikt har misligholdsraten på amerikanske selskapsobligasjoner rangert 'AAA' i gjennomsnitt vært mindre enn 0,10 % per år, mens misligholdsraten på obligasjoner rangert " BBB" nådde 0,35%, og obligasjoner vurdert "B" - 3,0%.

Utstedere eller utstedelser av verdipapirer vurdert på samme nivå har lik, men ikke nødvendigvis identisk, kredittverdighet fordi ratingkategoriene ikke fullt ut reflekterer subtile forskjeller i kredittrisiko.

Fitch Ratings' kredittvurderinger og undersøkelser er ikke anbefalinger om å kjøpe, selge eller holde noen verdipapirer. Vurderinger utgjør ikke en kommentar om tilstrekkeligheten av markedsprisen, egnetheten til ethvert verdipapir for en bestemt investor, eller anvendelsen av skattefritak eller skattebehandling på betalinger foretatt i forbindelse med verdipapirer.

Vurderingene er basert på informasjon innhentet direkte fra utstedere, andre debitorer, garantister, deres eksperter og andre kilder Fitch mener er pålitelige. Fitch reviderer eller verifiserer ikke nøyaktigheten eller nøyaktigheten til slik informasjon. Vurderinger kan endres eller trekkes tilbake som følge av endringer eller utilgjengelighet av informasjon eller andre årsaker.

Rangeringer tildelt aksjeprogrammer gjelder kun standardutstedelser innenfor et bestemt program. Disse vurderingene gjelder ikke for alle utgivelser i programmet. Spesielt for ikke-standardiserte emisjoner, det vil si de som er knyttet til tredjepartslån eller indeksytelse, kan deres vurderinger avvike fra rangeringen til det tilsvarende programmet.

Kredittvurderinger ikke vurdere noen risiko direkte, med unntak av kredittrisiko. Spesielt tar disse vurderingene ikke for seg risikoen for tap på grunn av endringer i renter eller andre markedsfaktorer.

Individuelle vurderinger kun tildelt banker. Formålet med disse internasjonalt sammenlignbare ratingene er å vurdere banken om den var fullstendig uavhengig og ikke kunne stole på ekstern støtte. Disse vurderingene vurderer en banks eksponering for risiko, risikovilje og risikostyring og representerer dermed etatens syn på sannsynligheten for at banken vil møte betydelige vanskeligheter slik at banken vil trenge støtte.

Hovedfaktorene som byrået analyserer når de vurderer en bank og fastsetter nivået på denne vurderingen inkluderer lønnsomhet og balanseintegritet (inkludert kapitalisering), kundebase og ledelse, driftsmiljø og utviklingsutsikter. Til slutt er en viktig faktor konsistensen av politikk og størrelsen på banken (volum av egne midler) og diversifisering (aktivitetsomfang i ulike sektorer av økonomien og geografisk dekning).

En usedvanlig stabil bank. Kjennetegn på en slik bank kan omfatte eksepsjonelt høy lønnsomhet og balanseintegritet, en svært stor kundebase og høy kvalitet på ledelsen, og et usedvanlig gunstig driftsmiljø og utviklingsutsikter.

En stabil bank uten vesentlige bekymringer. Kjennetegn på en slik bank kan omfatte høy lønnsomhet og balanseintegritet, stor kundebase og høy kvalitet på ledelsen, et gunstig driftsmiljø og utviklingsutsikter.

En bank med tilstrekkelig styrke, men samtidig preget av en eller flere faktorer som skaper bekymring. Det kan være bekymringer om lønnsomheten og balanseintegriteten til en slik bank, størrelsen på kundebasen og kvaliteten på ledelsen, driftsmiljøet eller utviklingsutsiktene.

En bank som er preget av visse mangler, både interne og knyttet til eksterne faktorer. Det er bekymringer om lønnsomheten og balanseintegriteten, kundebasen og kvaliteten på ledelsen, driftsmiljøet eller vekstutsiktene. Banker som opererer i fremvoksende økonomier står uunngåelig overfor et større antall potensielle svakheter på grunn av eksterne faktorer.

En bank som opplever svært alvorlige vanskeligheter og som allerede trenger, eller sannsynligvis vil kreve, ekstern støtte.

Økonomisk vekst og oppgang vil fortsette, men vil være sakte, sier S&P. De vil bli støttet av et oppsving i oljeprisen, en moderat økning i innenlandsk etterspørsel, samt en bedring i den globale økonomiske situasjonen. Problemer med private banker har ikke undergravd finansiell stabilitet, bemerker byrået. Den ser også tegn til oppgang i utlånene. Samtidig vil demografiske utfordringer og lav produktivitet fortsette å begrense langsiktig vekst. Byrået forventer at regjeringen lanserer reformer for å øke produktiviteten, stimulere til investeringer og lette presset på økonomien fra en aldrende befolkning og en krympende arbeidsstyrke. Men disse initiativene er ikke rettet mot å overvinne sentrale strukturelle hindringer. Til tross for bevegelsen mot reformer etter presidentvalget, vil regjeringens politikk være mer sannsynlig å fokusere på å sikre makroøkonomisk stabilitet og skape budsjettbuffere, bemerker S&P.

Byrået vurderer forsiktig utsiktene for en betydelig forbedring av forretningsmiljøet i Russland, inkludert rettssystemet. S&P forventer ikke en vesentlig reduksjon i statens rolle i økonomien. Russland lider på grunn av et svakt system av kontroller og balanser mellom institusjoner og maktinstitusjoner er svake. Dette gjenspeiles i nylige handlinger som begrenser uavhengige medier.

S&P kan senke sin rating til det verre hvis utenlandske land strammer sanksjonene mot Russland betydelig, bemerker byrået. En annen årsak kan være en forverret budsjettsituasjon, bemerker rapporten.

Hvordan de reagerte i Russland

Å heve den suverene ratingen til investeringsnivå er en forsinket reaksjon på suksessen med russisk økonomisk politikk, kommenterte den russiske ministeren for økonomisk utvikling Maxim Oreshkin S&Ps avgjørelse. Ifølge ham skyldes beslutningen først og fremst gjennomføringen av en ansvarlig makroøkonomisk politikk.

"Den flytende valutakursen, inflasjonsmålet og den nye utformingen av finansregelen bidro til en betydelig reduksjon i den russiske økonomiens avhengighet av oljeprismiljøet," sa Oreshkin i sin kommentar. Å heve Russlands rating til investeringsgrad vil lette tilstrømningen av kapital og sikre at avkastningsnivået på OFZ-markedet forblir under 7 % for langsiktige verdipapirer, la ministeren til.

Den russiske finansministeren Anton Siluanov kalte ratingbyråets beslutning logisk og forventet. «Vår økonomi har tilpasset seg veldig raskt til nye forhold og viser positive vekstrater», heter det i statsrådens kommentar. Han bemerket at Russland i dag opplever rekordlav inflasjon, en stabil rubelkurs og stabil budsjettgjennomføring. Revisjonen av den suverene ratingen vil ha en positiv innvirkning på en tilsvarende økning i vurderingene til bedriftsmarkedsaktører og banker, bemerket Siluanov.

Tilstedeværelsen av investeringsvurderinger fra to byråer vil bety inkludering av russiske verdipapirer i de globale indeksene til JPMorgan og Barclays, som fondene styres av, som tidligere nevnt av direktøren for den analytiske avdelingen til Loko-invest, Kirill Tremasov. Følgelig en tilstrømning av penger som kan anslås til et par milliarder dollar, påpekte han.

Det er ingen vits i å forvente en mekanisk akselerasjon av kapitaltilførselen til hjemmemarkedet etter S&P-ratingoppgraderingen, fordi ratingene i lokal valuta allerede var på investeringsnivå, mener sjeføkonomen. VTB hovedstad" i Russland Alexander Isakov. Samtidig er ratingoppgraderingen gode nyheter for statsobligasjonskurser: den vil tillate Russland å gå tilbake til indekser som Barclays Global Aggregate og EMBI IG, som bør oppmuntre til tilstrømning av konservative fond. VTB Capital forventer også en tilsvarende økning i ratingen til kvasi-suverene låntakere.

Ministeriet for økonomisk utvikling venter på Moody's

Etter S&P-ratingoppgraderingen er Moody's fortsatt det eneste internasjonale byrået fra de tre store som opprettholder den russiske ratingen på et spekulativt nivå. Tidligere var det det siste hevet utsiktene for Russlands suverene rating fra «stabil» til «positiv». Dette skjedde i slutten av januar. Deretter Moody's at vurderingen kan økes hvis eksperter sørge for at den russiske økonomiens sårbarhet for eksterne risikoer reduseres. Ellers er en nedjustering av prognosene ikke utelukket, advarte ratingbyrået. Blant risikoekspertene Moody's nevnte muligheten for å redusere utlånskapasiteten til bankene ved innføring av ytterligere sanksjoner og enda ytterligere begrensning av tilgangen til internasjonale kapitalmarkeder.

S&P nedgraderte Russlands kredittverdighet til spekulativt nivå i januar 2015. Dette ble innledet av innføringen av amerikanske og EU-sanksjoner, kollaps i oljeprisen og kraftig svekkelse av rubelen. Etter S&P i 2015 senket Moody's også Russlands rating til spekulativt. På investeringsnivå beholdt bare Fitch den russiske ratingen. På fredag hevet den ikke den russiske ratingen, og la den også på "BBB-".

I løpet av det siste året har alle tre byråene hevet sine vurderingsprognoser for Russland til et «positivt» nivå. S&P gjorde dette i mars i fjor, Fitch- i september, Moody's - i slutten av januar i år. Ministeriet for økonomisk utvikling forventer at Russlands rating vil økes av alle internasjonale ratingbyråer i 2018, sa minister Maxim Oreshkin i et intervju med TV-kanalen Rossiya 24 i slutten av januar. Ifølge ham, byråene "de overdrev det" da de senket karakterene sine, og nå "prøver de å utsette økningen så mye som mulig for å minimalt innrømme feilene de gjorde."

"Alle økonomiske indikatorer, spesielt med tanke på at økonomien har vendt tilbake til vekst og lav inflasjon, og budsjettet går nå inn i overskuddssonen, og vi begynner igjen å samle penger i statlige fond,–de sier at vurderingen ikke bare skal være i investeringskategorien, men til og med flere posisjoner høyere.–bemerket Oreshkin.

Lignende artikler

De beste amulettene mot det onde øyet og skade Amuletten mot det onde øyet med hender for barn

De beste amulettene mot det onde øyet og skade Amuletten mot det onde øyet med hender for barn

Hvordan lese Salteret riktig

Hvordan lese Salteret riktig

Deilige retter med pølser

Deilige retter med pølser

Et glimt av Bella. Romantisk kronikk. Et glimt av genialitet. Messerer om Akhmadulina Boris Messerer glimt av Bella romantiske kronikk

Et glimt av Bella. Romantisk kronikk. Et glimt av genialitet. Messerer om Akhmadulina Boris Messerer glimt av Bella romantiske kronikk

Jeg drømte at jeg seilte på en båt på elven

Jeg drømte at jeg seilte på en båt på elven

Hvordan tilberede biff entrecote i en stekepanne

Hvordan tilberede biff entrecote i en stekepanne

Om selskapet Fremmedspråkkurs ved Moscow State University

Om selskapet Fremmedspråkkurs ved Moscow State University Hvilken by og hvorfor ble den viktigste i det gamle Mesopotamia?

Hvilken by og hvorfor ble den viktigste i det gamle Mesopotamia? Hvorfor Bukhsoft Online er bedre enn et vanlig regnskapsprogram!

Hvorfor Bukhsoft Online er bedre enn et vanlig regnskapsprogram! Hvilket år er et skuddår og hvordan beregnes det

Hvilket år er et skuddår og hvordan beregnes det