Bedømmelsesskala s s. Landets kreditvurdering: definition og betydning af begrebet

Og Fitch Rating går tilbage til 1860. De har vurderet mere end 100 lande med en samlet gæld på 34 billioner USD. Derudover er selskabet skaberen af en række S&P aktieindekser til de amerikanske og internationale værdipapirmarkeder. Det har 6.300 ansatte.

Investeringsgrad.

"AAA" - meget høj evne til rettidigt og fuldstændigt at opfylde sine gældsforpligtelser; højeste vurdering.

"AA" - høj evne til rettidigt og fuldstændigt at opfylde sine gældsforpligtelser.

"A" - Moderat høj evne til at opfylde gældsforpligtelser til tiden og fuldt ud, med høj følsomhed over for virkningerne af negative ændringer i kommercielle, finansielle og økonomiske forhold.

"BBB" - rimelig evne til at opfylde gældsforpligtelser til tiden og fuldt ud, men der er større følsomhed over for virkningerne af negative ændringer i forretningsmæssige, finansielle og økonomiske forhold.

Spekulativ klasse.

"BB" - sikker på kort sigt, men mere følsom over for virkningen af negative ændringer i kommercielle, finansielle og økonomiske forhold.

"B" - højere sårbarhed i tilstedeværelse af ugunstige kommercielle, finansielle og økonomiske forhold, men i øjeblikket er det muligt at opfylde gældsforpligtelser til tiden og fuldt ud.

"CCC" - der er i øjeblikket et potentiale for udstederen til at misligholde sine gældsforpligtelser - dette er i høj grad afhængig af gunstige kommercielle, finansielle og økonomiske forhold.

"CC" – der er i øjeblikket stor sandsynlighed for, at udsteder ikke vil opfylde sine gældsforpligtelser.

"C" - der er indledt konkursbehandling mod udsteder, eller der er foretaget en lignende handling, men betalinger eller opfyldelse af gældsforpligtelser fortsætter.

"SD" er en selektiv misligholdelse af en given gældsforpligtelse, mens den fortsætter med at foretage rettidige og fulde betalinger på andre gældsforpligtelser.

"D" - misligholdelse af gældsforpligtelser.

- "positiv" - vurderingen kan stige;

- "negativ" - vurderingen kan falde;

- "stabil" - ændring er usandsynlig;

- "udvikle" - både en stigning og en nedgang i vurderingen er mulig.

S&P's nationale vurderingsskala bruger præfikset ru: "ruAAA", "ruAA", "ruA" og så videre. Virksomhedens rating kan ikke være højere end den statslige rating. Derfor tilføjes det i beskrivelsen af hver klasse, at ratingen angiver virksomhedens evne til at betale sin gæld i forhold til andre udstedere.

Ud over kreditvurderinger evaluerer S&P virksomhedsledelsen. Til dette formål har bureauet udviklet to systemer: "Corporate Governance Rating" og GAMMA - en vurdering af ikke-finansielle risici forbundet med køb af aktier i virksomheder i emerging markets.

Det er nødvendigt på en eller anden måde at vurdere tingenes tilstand i staten. Man kan uvildigt bedømme eller overveje en specifik mulighed for en bestemt sag og interessere sig for, hvad der giver betydning. For eksempel sandsynligheden for tilbagebetaling af gæld. Og fra dette punkt af interesse er leveret af kreditvurdering og forskning for at etablere det.

Hvad er en kreditvurdering og forskning?

Kreditvurderinger refererer til individuelle udenlandske og russiske vurderingsbureauers udtalelser om den finansielle stabilitet og kreditværdighed i de enkelte landes finansielle sektor inden for deres grænser og internationalt. For at bestemme, hvilken værdi der skal tillægges, udføres særlige undersøgelser, hvis formål er at finde ud af den økonomiske situation i landet, estimere størrelsen af den gæld, der betales og sandsynligheden for betaling, hvis de udstedes på tidspunktet for Studiet. Kreditværdighed er et parameter, der vurderer sandsynligheden for at tilbagebetale gæld, hvis du giver et lån lige nu. Desuden er det værd at sige, at vurderinger ikke kun praktiseres i forhold til individuelle stater, men også til store virksomheder. Derfor er kreditværdighed et begreb, der ikke kun gælder for de enkelte lande, men også for private virksomheder.

Hvem udstiller det?

De er udarbejdet og udstedt af individuelle ratingbureauer, der overvåger situationen i landet. De kan observere enten gennem medierne og regeringsstatistikker eller ved at kombinere dem med rapporter fra deres repræsentanter. For eksempel interagerer nogle bureauer med en række brugere af forskellige virksomheder (gennem undersøgelser), mens andre forsøger at begrænse sig udelukkende til de største organisationer.

Hvorfor er de nødvendige?

Hvorfor er disse vurderinger nødvendige? Faktum er, at de giver oplysninger til potentielle investorer om den interne tilstand og tingenes tilstand. Baseret på deres mening beslutter mange forretningsmænd og virksomheder, om de vil investere deres midler i en given stat eller organisation.

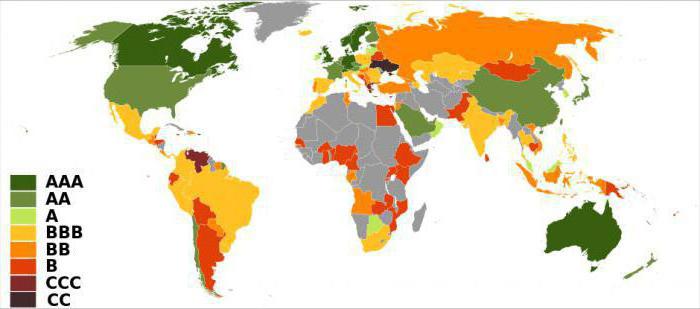

Kreditvurderingssystem

Hvilke kreditvurderingssystemer findes der? Der er en del af dem, og de er betegnet på latin. Generelt er der en temmelig bred vifte af vurderingsskalaer, der bruger små bogstaver, fordele og ulemper, men inden for rammerne af artiklen vil kun den vigtigste "rygrad" blive overvejet:

- AAA rating. Maksimal niveau. Dette land antages at være den låntager med det højeste niveau af kreditværdighed. Den økonomiske situation vurderes som god og stabil i lang tid. Staten opfylder sit ansvar til tiden og er yderst afhængig af eksterne faktorer af menneskeskabt oprindelse. Mulige risici er minimale, sandsynligheden for misligholdelse er tæt på nul.

- AA rating. Meget høj kreditværdighed. Denne kategori omfatter stater, der har haft en stabil økonomisk tilstand i lang tid. Sådanne lande er også svagt afhængige af negative ændringer i den globale økonomi og har et lavt niveau af kreditrisici.

- Vurdering A. Høj kreditværdighed. Den økonomiske tilstand for stater i denne kategori vurderes som god på dette tidspunkt. Alle forpligtelser opfyldes til tiden. Samtidig har lande en lav afhængighed af negative ændringer, der sker i den globale økonomi. Niveauet af kreditrisici vurderes som lavt.

- BBB-vurdering. Relativt høj kreditværdighed. Denne vurdering indikerer, at den økonomiske situation i landet er ganske god. Det kan opfylde sine forpligtelser rettidigt og fuldt ud. Samtidig er staten moderat afhængig af negative ændringer på verdensmarkedet. Sandsynligheden for, at kreditrisiko opstår, er moderat.

- BB vurdering. Tilfredsstillende kreditværdighed. Disse bogstaver i ranglisten angiver stater, hvis økonomiske situation kan vurderes som acceptabel. De opfylder deres forpligtelser fuldt ud og til tiden og er moderat påvirket af negative ændringer på det globale økonomiske marked, men med negative ændringer i den globale økonomi er forsinkelser mulige. vurderes som acceptable.

- Rating B. Lavt niveau af kreditværdighed. Den økonomiske situation i denne kategori af stater karakteriseres som ustabil, og muligheden for rettidig tilbagebetaling af gæld afhænger i høj grad af den internationale situation. Kreditrisici i sådanne lande er over gennemsnittet.

- CCC rating. Lav kreditværdighed. Dette omfatter stater med en utilfredsstillende økonomisk situation. Deres evne til at opfylde deres forpligtelser er stærkt afhængig af ændringer i det makroøkonomiske miljø. Niveauet af kreditrisici anses for højt. Der er også en betydelig sandsynlighed for, at forpligtelser ikke bliver opfyldt fuldt ud eller rettidigt.

- Bedømmelse SS. Meget lav kreditværdighed. Den finansielle situation for lande, der er omfattet af denne kategori, er utilfredsstillende. Deres evne til at opfylde deres forpligtelser er i høj grad bestemt af ændringer i det eksterne økonomiske miljø, og kreditrisici er meget høje. Sandsynligheden for misligholdelse er meget høj.

- Rating C. Utilfredsstillende kreditværdighed. Økonomierne i lande i denne kategori er i ekstremt dårlig stand og har ekstremt høje risici. Som regel er lande, der er i en præ-default-tilstand, inkluderet her.

- Bedømmelse D. Standard. Dette omfatter lande, der ikke kan opfylde deres forpligtelser, og der vil højst sandsynligt blive indledt en konkursbehandling der. Det er nødvendigt at skelne mellem disse to indikatorer, fordi en misligholdelse simpelthen er et afslag på at betale ens gæld teoretisk, det kan erklæres af staten, som kan betale alt.

Lad os sige et ord om Rusland

Da hvert bureau har sin egen vurderingsskala, er der ingen identiske meninger. Men generelt er Ruslands rating BBB eller BB. Ikke den bedste løsning, men heller ikke den mest håbløse. Så BBB-vurderingen indikerer tilstedeværelsen af visse problemer. Men selv blandt eksperter er der ingen enhed. Således er Ruslands vurdering nu på et sådant niveau, at den kan øges, hvis landet fokuserer på udvikling af videnskab og indførelse af nye teknologier. Og så bliver BBB-ratingen hævet til A. Gøres det ikke, så venter der os et gradvist fald.

Konklusion

Som du kan se, kan sådanne tilsyneladende simple bogstaver fortælle meget. Bag dem ligger mange menneskers arbejde, som indsamler og analyserer den nødvendige information. Og lad os håbe, at den BBB-rating, der er tildelt Rusland af mange bureauer i øjeblikket, vil ændre sig til en bedre.

Standard & Poor's. Langsigtede ratings vurderer udsteders evne til rettidigt at opfylde sine gældsforpligtelser. Selskabets ratings sorteres efter bogstav, lige fra AAA, som tildeles usædvanligt pålidelige udstedere, til D, som tildeles en udsteder, der har misligholdt. Mellem AA- og B-grader kan der være mellemkarakterer angivet med plus- og minustegn (f.eks. BBB+, BBB og BBB-).

- AAA - udstederen har en usædvanlig høj evne til at betale renter på gældsforpligtelser og selve gælden.

- AA - udstederen har en meget høj evne til at betale renter af gældsforpligtelser og selve gælden.

- A - udsteders evne til at betale renter og gæld er højt vurderet, men afhænger af den økonomiske situation.

- BBB - udsteders solvens anses for tilfredsstillende.

- BB - udstederen er solvent, men ugunstige økonomiske forhold kan påvirke betalingsevnen negativt.

- B - udstederen er solvent, men ugunstige økonomiske forhold vil sandsynligvis påvirke dens evne og vilje til at betale gæld negativt.

- CCC - udstederen oplever problemer med betalinger på gældsforpligtelser, og dens muligheder afhænger af gunstige økonomiske forhold.

- CC - udstederen oplever alvorlige problemer med betalinger på gældsforpligtelser.

- C - udsteder oplever alvorlige problemer med betalinger på gældsforpligtelser kan være indledt, men betalinger på gældsforpligtelser er stadig ved at blive foretaget.

- SD - udstederen nægtede at betale på nogle forpligtelser.

- D - der er erklæret en misligholdelse, og S&P mener, at udstederen vil nægte at betale de fleste eller alle sine forpligtelser.

- NR - ingen rating tildelt.

Kortsigtede vurderinger vurderer sandsynligheden for rettidig tilbagebetaling af kortfristede gældsforpligtelser. Standard & Poor's kreditvurderinger for kortfristet gæld gives en alfanumerisk betegnelse, der spænder fra den højeste grad af A-1 til den laveste grad af D. Stærkere forpligtelser i A-1 kategorien kan markeres med et plustegn. Karakterer fra kategori B kan også angives med et nummer (B-1, B-2, B-3).

- A-1 - udsteder har en usædvanlig høj evne til at tilbagebetale denne gældsforpligtelse.

- A-2 - udstederen har en høj evne til at tilbagebetale denne gældsforpligtelse, men disse evner er mere følsomme over for ugunstige økonomiske forhold.

- A-3 - Ugunstige økonomiske forhold vil sandsynligvis forringe udsteders evne til at tilbagebetale gældsforpligtelsen.

- B - gældsforpligtelsen er af spekulativ karakter. Udstederen har mulighed for at tilbagebetale den, men disse muligheder er meget følsomme over for ugunstige økonomiske forhold.

- C - udsteders mulighed for at tilbagebetale denne gældsforpligtelse er begrænset og afhænger af tilstedeværelsen af gunstige økonomiske forhold.

- D - denne kortfristede gældsforpligtelse blev erklæret misligholdt.

- AAA - Højeste niveau af kreditværdighed

- AA - Meget høj kreditværdighed

- A - Høj kreditværdighed

- BBB - Tilstrækkelig kreditværdighed

- BB - Kreditværdighedsniveauet er under tilstrækkeligt

- B - Væsentlig utilstrækkelig kreditværdighed

- CCC - Mulig standard

- CC - Høj sandsynlighed for misligholdelse

- C - Standard er uundgåelig

- D - Standard

Moody's langsigtede gældsvurderinger er vurderinger af den relative kreditrisiko ved fastforrentede gældsforpligtelser med oprindelige løbetider på et år eller mere. De afspejler muligheden for, at en økonomisk forpligtelse ikke vil blive opfyldt som lovet. Sådanne vurderinger tildeles på Moody's globale (internationale) skala og afspejler sandsynligheden for misligholdelse og ethvert økonomisk tab i tilfælde af misligholdelse.

| Bedømmelse | Betyder |

|---|---|

| Aaa | Gældsforpligtelser vurderet til Aaa anses for at være af højeste kvalitet med minimal kreditrisiko. |

| Aa | Gældsforpligtelser vurderet til Aa betragtes som forpligtelser af høj kvalitet med meget lav kreditrisiko. |

| EN | Gældsforpligtelser vurderet til A anses for at være i den øvre mellemklassekategori og er underlagt lav kreditrisiko. |

| Baa | Gældsforpligtelser vurderet til Baa er underlagt moderat kreditrisiko. De betragtes som mid-tier passiver og kan som sådan have visse spekulative karakteristika. |

| Ba | Gældsforpligtelser vurderet til Ba anses for at have spekulative karakteristika og er forbundet med betydelig kreditrisiko. |

| B | Gældsforpligtelser vurderet til B betragtes som spekulative og behæftet med høj kreditrisiko. |

| Caa | Gældsforpligtelser vurderet til Caa anses for at være af meget lav kvalitet og er underlagt meget høj kreditrisiko. |

| Ca | Gældsforpligtelser vurderet til Ca er meget spekulative og vil sandsynligvis være misligholdte eller næsten misligholdte. I dette tilfælde er der en vis sandsynlighed for betaling af hovedstolen af gælden og renter på den. |

| C | C-rated gæld er den lavest vurderede klasse af obligationer og er typisk i misligholdelse. Sandsynligheden for betaling af hovedstol og renter på sådanne obligationer er dog lav. |

Bemærk. For hver overordnet vurderingskategori - fra Aa til Caa inklusive - tilføjer Moody's numeriske modifikatorer 1, 2 og 3. Modifikator 1 angiver, at forpligtelsen er øverst i dens overordnede vurderingskategori; modifikator 2 angiver en position i midten af området, modifikator 3 angiver, at forpligtelsen er i den nedre ende af denne overordnede vurderingskategori.

Kreditvurdering repræsenterer en uafhængig og pålidelig vurdering af en udsteders kreditværdighed, på grundlag af hvilken markedsdeltagere kan træffe informerede økonomiske beslutninger. Dette kan medføre en reduktion i udsteders omkostninger ved at rejse lånte midler. For de udstedere, der rejser midler mod tredjepartsgarantier, kan en kreditvurdering reducere omkostningerne ved en sådan garanti eller rejse midler mere effektivt uden at købe en garanti.

I de seneste årtier er kreditvurderinger blevet en generelt accepteret og praktisk guide til at bestemme graden af kreditværdighed hos føderale regeringer, regionale administrationer, banker og ikke-finansielle virksomheder. En objektiv vurdering af økonomiske enheders solvens foretaget af uafhængige eksperter er i moderne forretningspraksis det samme nødvendige element i erhvervslivet og den offentlige administration som almindelige revisioner.

Kreditvurderinger bruges ofte af banker og andre finansielle formidlere til at træffe beslutninger om udlån, pengemarkedstransaktioner, forsikring, leasing og enhver anden situation, hvor en vurdering af en forretningspartners kreditværdighed er påkrævet. Mange virksomheder vælger ikke at afsløre deres økonomiske oplysninger under forretningsforhandlinger. I dette tilfælde tjener udstederens kreditvurdering som en pålidelig vejledning til kreditværdighed.

Kreditvurdering- et af de vigtigste værktøjer til at øge låntageres tiltrækningskraft i långivernes øjne, hvilket giver dem mulighed for at opnå en objektiv og forståelig indikator for låntageres økonomiske situation. Ratingbureauets uafhængighed af deltagere på det finansielle marked bidrager til at øge tilliden til låntageren.

En kreditscore letter underwritingsprocessen. Investeringsbanker og andre finansielle formidlere, der er aktive på obligationsmarkedet, kan bruge kreditvurderinger ved planlægning og placering af obligationsudstedelser.

Principper for at levere ratingtjenester

Uafhængighed: En kreditvurdering er et ratingselskabs uafhængige vurdering af udsteders kreditværdighed. Standard & Poor's menings uafhængighed af interesser fra markedsdeltagere, offentlige myndigheder og kommercielle organisationer er en af de vigtigste garantier for objektiviteten og upartiskheden af kreditværdighedsvurderinger. Sammen med den høje kvalitet af analyser bestemmer uafhængighed nøjagtigheden af Standard & Poor's kreditvurderinger.

Offentliggørelse af analytiske kriterier: en kritisk praksis, der giver investorer en omfattende forståelse af Standard & Poor's analytiske tilgange til risikovurdering. Alle Standard & Poor's kriterier er tilgængelige på forskellige sprog, inklusive russisk, og er offentliggjort på Standard & Poor's hjemmeside.

Kollegialitet: en beslutningsprocedure, der eliminerer enhver mulighed for at manipulere udtalelser fra analytikere, der er ansvarlige for at analysere en bestemt udsteder. Ratingkomiteen er den vigtigste mekanisme i processen med at tildele en kreditvurdering, der garanterer upartiskheden af analytikeres vurderinger, kvalitetskontrol og nytteløsheden i at lægge pres på analytikeres meninger udefra. Ratingkomiteen er dannet af specialiserede specialister afhængigt af branchen og andre funktioner 5-9 af udstederen. Ratingudvalgets opgave omfatter en detaljeret drøftelse af ratingrapporten for en given udsteder og tildeling af en rating på et bestemt niveau gennem afstemning.

Interaktivitet: det princip, som interaktionen med udstederen er baseret på i processen med tildeling af en kreditvurdering og efterfølgende overvågning af denne. Baseret primært på oplysninger modtaget fra udstederen selv, en omhyggelig, detaljeret diskussion af alle mulige situationer, der kan påvirke dennes kreditværdighed. Interaktivitet indebærer regelmæssige møder med udsteders ledelse og konstant informationskontakt, så du hurtigt kan reagere på ændringer.

Fortrolighed af oplysninger: en grundlæggende driftsbetingelse, der giver udstederen mulighed for kun at garantere hemmeligholdelse af fortrolige oplysninger, der er overført til analytikere, og offentliggørelse af ratingen med udstederens samtykke.

Brug af vurderingsskalaer: Skalaen giver dig mulighed for at sammenligne udstedere af forskellig økonomisk karakter (selskaber, regioner, kommuner, banker, forsikringsselskaber osv.) med mængden af kreditrisiko, hvilket tager udstederen og dens forpligtelser ud over den snævre branchekontekst.

Løbende undersøgelser af sandsynligheden for misligholdelse: udføres på grundlag af en bred statistisk stikprøve på tværs af alle ratingkategorier for at kontrollere kvaliteten af vurderingsudtalelsen og (om nødvendigt) justere metoden.

Ratingbureauer

Moody's Interfax Rating Agency

Moody's Interfax Rating Agency er et universelt ratingbureau, der leverer et komplet udvalg af ratingtjenester til alle sektorer af økonomien.

Aaa.ru- udstedere, eller gældsforpligtelser vurderet til Aaa.ru, er karakteriseret ved den højeste kreditværdighed i forhold til andre udstedere i landet.

Aa.ru- udstedere, eller gældsforpligtelser vurderet til Aa.ru, er karakteriseret ved meget høj kreditværdighed i forhold til andre udstedere i landet.

A.ru- udstedere, eller gældsforpligtelser vurderet A.ru, har et niveau af kreditværdighed over gennemsnittet blandt andre udstedere i landet.

Baa.ru- udstedere, eller gældsforpligtelser vurderet til Baa.ru, repræsenterer det gennemsnitlige niveau af kreditværdighed blandt udstedere i landet.

Ba.ru- udstedere, eller gældsforpligtelser vurderet af Ba.ru, har et kreditværdighedsniveau under gennemsnittet for udstedere i landet.

B.ru- udstedere eller gældsforpligtelser vurderet til B.ru har lav kreditværdighed i forhold til andre udstedere i landet.

Caa.ru- udstedere, eller gældsforpligtelser vurderet af Caa.ru, karakteriseres som spekulative og har meget lav kreditværdighed i forhold til andre udstedere i landet.

Ca.ru- udstedere, eller gældsforpligtelser vurderet af Ca.ru, karakteriseres som meget spekulative og har ekstremt lav kreditværdighed i forhold til andre udstedere i landet.

C.ru- udstedere, eller gældsforpligtelser vurderet til C.ru, karakteriseres som meget spekulative og har den laveste kreditværdighed i forhold til andre udstedere i landet.

Moody's Interfax Rating Agency supplerer vurderingerne for hver kategori fra Aa Før Caa indeks 1, 2 og 3. Indeks 1 angiver, at forpligtelsen har en højere rang i sin ratingkategori; indeks 2 angiver gennemsnitlig rang, og indeks 3 angiver lavere rang i den kategori.

Standard & Poor's

Udsteders kreditvurdering i henhold til den internationale skala Standard & Poor's udtrykker en aktuel mening om den samlede kreditværdighed for gældsudstederen, garanten eller garanten, samarbejdspartneren, dennes evne og hensigt til rettidigt og fuldt ud at opfylde sine gældsforpligtelser.

Kreditvurderingen af gældsforpligtelser på Standard & Poor's internationale skala udtrykker den aktuelle opfattelse af kreditrisikoen ved specifikke gældsforpligtelser (obligationer, banklån, lån og andre finansielle instrumenter).

Kreditvurderinger på Standard & Poor’s internationale skala omfatter en langsigtet rating, som vurderer udsteders evne til rettidigt at opfylde sine gældsforpligtelser. Langsigtede ratings spænder fra den højeste, AAA, til den laveste, D. Bedømmelser i området fra "AA" til "CCC" kan suppleres med et "plus" (+) eller "minus" (-) tegn, der angiver mellemklassificeringskategorier i forhold til hovedkategorierne.

En kortsigtet rating er en vurdering af sandsynligheden for rettidig tilbagebetaling af forpligtelser, der anses for kortsigtede på de relevante markeder. Kortsigtede vurderinger spænder også fra A-1 for den højeste kvalitetsforpligtelse til D for de laveste kvalitetsforpligtelser. Bedømmelser inden for A-1-kategorien kan indeholde et plustegn (+) for at fremhæve stærkere forpligtelser inden for den kategori.

Ud over langsigtede ratings har Standard & Poor's specifikke ratings for foretrukne aktier, pengemarkedsfonde, gensidige obligationsfonde, forsikringsselskabers solvens og derivatselskaber.

AAA— meget høj evne til rettidigt og fuldstændigt at opfylde dine gældsforpligtelser; højeste vurdering.

AA— høj evne til rettidigt og fuldstændigt at opfylde dine gældsforpligtelser.

EN- moderat høj evne til rettidigt og fuldt ud at opfylde sine gældsforpligtelser, men større følsomhed over for virkningerne af negative ændringer i kommercielle, finansielle og økonomiske forhold.

BBB- tilstrækkelig evne til rettidigt og fuldt ud at opfylde sine gældsforpligtelser, men større følsomhed over for virkningerne af negative ændringer i kommercielle, finansielle og økonomiske forhold.

BB- ikke i fare på kort sigt, men større følsomhed over for virkningerne af negative ændringer i kommercielle, finansielle og økonomiske forhold.

B- højere sårbarhed i tilstedeværelse af ugunstige kommercielle, finansielle og økonomiske forhold, men i øjeblikket er det muligt at opfylde gældsforpligtelser til tiden og fuldt ud.

CCC— i øjeblikket er der en potentiel mulighed for, at udstederen ikke opfylder sine gældsforpligtelser; Rettidig opfyldelse af gældsforpligtelser er i høj grad afhængig af gunstige kommercielle, finansielle og økonomiske forhold.

CC— der er i øjeblikket stor sandsynlighed for, at udstederen ikke vil opfylde sine gældsforpligtelser.

C— der er indledt konkursbehandling mod udstederen, eller der er truffet en lignende handling, men betalinger eller opfyldelse af gældsforpligtelser fortsætter.

SD— selektiv misligholdelse af en given gældsforpligtelse, mens der fortsat foretages rettidige og fulde betalinger på andre gældsforpligtelser.

D- misligholdelse af gældsforpligtelser.

Stabil - ændring er usandsynlig.

Udvikling - mulig stigning eller fald i rating.

Du kan også bestemme udstederens kreditvurdering i henhold til den russiske Standard & Poor's-skala: alle udstedere af gældsforpligtelser, garanter og garanter, forsikringsselskaber beliggende på den russiske føderations område eller opererer på de russiske finansielle markeder forretningspartnervurdering er en type kreditvurderingsudsteder.

En udsteders kreditvurdering svarer ikke til vurderingen af dens specifikke gældsforpligtelser, da den ikke tager hensyn til arten og sikkerheden af den specifikke forpligtelse, samt dens relative status i tilfælde af konkurs eller likvidation af udstederen og beskyttelse af kreditorernes rettigheder i henhold hertil. Garanters eller garanters kreditværdighed for udstederens specifikke forpligtelser samt andre former for kreditrisikoreduktion kan tjene som grundlag for at øge forpligtelsens kreditvurdering i forhold til udstederens kreditvurdering.

Udsteders kreditvurdering er ikke en anbefaling om, hvorvidt der skal sælges eller købes udsteders gældsforpligtelser, og det er heller ikke en vurdering af markedsprisen på gældsforpligtelser eller udstederens investeringsattraktivitet for en bestemt investor. En kreditvurdering er baseret på aktuelle oplysninger indhentet fra udstederen eller fra andre kilder, Standard & Poor's anser for at være pålidelige. Standard & Poor's udfører ikke en revision i forbindelse med nogen kreditvurdering og kan nogle gange stole på ikke-reviderede finansielle oplysninger. En udsteders kreditvurdering kan ændres, suspenderes eller trækkes tilbage som følge af ændringer i oplysninger eller mangel på sådanne oplysninger eller af andre årsager.

Udsteders kreditvurdering:

ruAAA."ruAAA" udstedervurderingen betyder udstederens meget høje evne til rettidigt og fuldt ud at opfylde sine gældsforpligtelser i forhold til andre russiske udstedere. Dette er den højeste kreditvurdering på den russiske Standard & Poor's-skala.

ruA. En udsteder med ratingen 'ruA' er mere modtagelig over for negative ændringer i kommercielle, finansielle og økonomiske forhold end udstedere med ratingen 'ruAAA' og 'ruAA'. Ikke desto mindre er udstederen karakteriseret ved en moderat høj evne til rettidigt og fuldt ud at opfylde sine gældsforpligtelser i forhold til andre russiske udstedere.

ruBBB."ruBBB"-udstedervurderingen afspejler udstederens tilstrækkelige evne til rettidigt og fuldt ud at opfylde sine gældsforpligtelser i forhold til andre russiske udstedere. Denne udsteder har dog en højere følsomhed over for virkningen af negative ændringer i forretningsmæssige, finansielle og økonomiske forhold end udstedere med højere ratings.

ruBB, ruB, ruCCC, ruCC. Udstedere med ratings på "ruBB", "ruB", "ruCCC" og "ruCC" på den russiske Standard & Poor's skala er karakteriseret ved høj kreditrisiko i forhold til andre russiske udstedere på trods af, at sådanne udstedere har en vis grad af pålidelighed , de er flere er underlagt usikkerhed og indflydelsen af ugunstige faktorer sammenlignet med andre russiske udstedere.

rubB. En udsteder med en 'ruBB'-rating er karakteriseret ved lavere kreditrisiko end russiske udstedere med lavere ratings. Usikkerhed eller virkningen af negative ændringer i forretningsmæssige, finansielle og økonomiske forhold kan dog resultere i udsteders utilstrækkelige evne til at opfylde sine gældsforpligtelser rettidigt og fuldstændigt.

gnide. Udstedervurderingen 'ruB' afspejler lavere kreditværdighed sammenlignet med 'ruBB'-ratingen. I øjeblikket er denne udsteder i stand til at opfylde sine gældsforpligtelser til tiden og fuldt ud. Imidlertid vil negative ændringer i kommercielle, finansielle og økonomiske forhold sandsynligvis forhindre udstederen i at opfylde sine gældsforpligtelser til tiden og fuldt ud.

ruCCC. Udstedervurderingen af "ruCCC" betyder, at der i øjeblikket under forholdene på det russiske finansielle marked er en potentiel mulighed for misligholdelse af dets gældsforpligtelser. Rettidig opfyldelse af gældsforpligtelser er i høj grad afhængig af gunstige kommercielle, finansielle og økonomiske forhold.

ruC. Udstedervurderingen "ru" tildeles, når der er indledt konkursbehandling mod udstederen, et forbud mod at udføre sine kerneaktiviteter er blevet pålagt, en domstolsafgørelse om pålæggelse af tvangsauktion på ejendom forventes eller i en anden lignende sag. Under forsøget (eller ekstern forvaltning) kan den relevante myndighed beslutte at tilbagebetale en del af gældsforpligtelserne og misligholde de resterende forpligtelser. Standard & Poor's Debt Credit Rating Guide giver en mere detaljeret forklaring af den potentielle indvirkning af disse typer beslutninger på kreditvurderingen af specifikke gældsforpligtelser.

Bedømmelse "ruSD" i forholdene på det russiske finansielle marked, tildelt når Standard & Poor's mener, at udstederen har misligholdt en specifik udstedelse eller flere udstedelser af sine gældsforpligtelser, men vil fortsætte med at foretage rettidige og fulde betalinger på andre gældsforpligtelser I beskrivelsen af kreditvurderingen af gældsforpligtelser Standard & Poor "s giver en mere detaljeret forklaring af den mulige indvirkning af disse typer beslutninger på kreditvurderingen af specifikke gældsforpligtelser.

Standard & Poor's specialiserede ratings tildeler visse typer af gældsforpligtelser, banklån, investeringsprojekter og private placeringer af værdipapirer, ved hjælp af samme skala som for andre gældsinstrumenter Private placement ratings omfatter en vurdering af de garantier og sikkerhedsstillelse, der kræves for at reducere risikoen for tab i tilfælde af misligholdelse Banklånsvurderinger tjener behovene på de syndikerede låne- og projektfinansieringsmarkeder og omfatter en vurdering af långivers muligheder for at opnå midler i tilfælde af misligholdelse, som er baseret på en analyse af værdien af sikkerhedsstillelse eller andre beskyttelsesmekanismer, der typisk findes i sådanne ordninger.

Banklån, private placeringer og andre finansielle instrumenter, såsom garanterede obligationer, kan få en højere rating end udsteders rating, når de er godt beskyttet og kompenserer långiveren tilstrækkeligt. I modsætning hertil har instrumenter, der har ringere tilbagebetalingsprioritet i forhold til udsteders hovedstol, generelt en lavere rating end udsteders rating.

Mange investeringsforeningsforvaltere bruger Standard & Poor's-rating for de fonde, de forvalter, for at fremhæve styrkerne ved deres obligationer og kontanter i forhold til deres konkurrenter.

Kreditvurderinger af strukturerede instrumenter omfatter vurdering af:- kvaliteten af de aktiver, der securitiseres;

- betalingsstrukturer;

- transaktionernes juridiske renhed.

Brugen af strukturerede instrumenter gør det muligt at reducere kreditrisici ved at fjerne securitiserede aktiver fra udsteders balance.

Prioriteten af trancher ved udstedelse af strukturerede instrumenter gør det muligt at udstede forpligtelser med en kreditkvalitet, der er højere end kreditkvaliteten af de securitiserede aktiver.

Indikatorer for aktiemarkedernes sundhed er Standard & Poor's-indekser, der bruges af investorer over hele verden til at evaluere investeringsresultater og som grundlag for en lang række finansielle instrumenter, såsom indeksfonde, indlånsprodukter, futures, optioner og børser. -handlede fonde (ETF'er). S&P 500-indekset omfatter 500 virksomheder - ledere af de førende sektorer af den amerikanske økonomi og dækker mere end 80% af aktierne i amerikanske virksomheder. S&P Global 1200 Index dækker cirka 70 % af verdens kapitalmarkeder og inkluderer de syv mest udbredte indekser, hvoraf mange er førende i deres regioner. Standard & Poor's indekser er skabt som investeringsporteføljeindekser, der stort set er repræsentative for markedet, mens de stadig har praktisk relevans for investorerne.

Fitch vurderinger

Bedømmelser Fitch vurderinger repræsentere holdninger vedrørende udstedernes evne til rettidigt at opfylde deres finansielle forpligtelser eller rettidig tilbagebetaling af værdipapirudstedelser, herunder forpligtelser såsom rentebetalinger, foretrukken aktieudbytte eller betaling af hovedstol. Ratings kan tildeles en bred vifte af udstedere og værdipapirer, herunder stater, regeringer, strukturerede finansielle instrumenter og virksomhedsudstedere; gældsforpligtelser, præferenceaktier, banklån og modparter. Ratings kan også vurdere den finansielle styrke hos forsikringsselskaber og finansielle garanter.

Kreditvurderinger bruges af investorer som indikatorer for sandsynligheden for, at betalinger vil blive foretaget i overensstemmelse med de vilkår, hvorunder investeringen blev foretaget. Brugen af kreditvurderinger bestemmer således deres funktion: ratings af investeringsgrad (international langsigtet "AAA" - "BBB"; kortsigtet "F1" - "F3") angiver en relativt lav sandsynlighed for misligholdelse, mens de er spekulative, eller non-investment grade, ratings ( Sub-investeringskategori (international langsigtet "BB" - "D"; kortsigtet "B" - "D") kan indikere en højere sandsynlighed for misligholdelse, eller at en misligholdelse allerede har fundet sted.

Bedømmelserne er ikke forudsigelige for sandsynligheden for misligholdelse, men det skal bemærkes, at misligholdelsesraten på lang sigt for amerikanske virksomhedsobligationer med ratingen 'AAA' i gennemsnit har været mindre end 0,10 % pr. år, mens misligholdelsesraten for obligationer vurderet " BBB" nåede 0,35%, og obligationer vurderet "B" - 3,0%.

Udstedere eller udstedelser af værdipapirer vurderet på samme niveau har lignende, men ikke nødvendigvis identiske, kreditværdighed, fordi ratingkategorierne ikke fuldt ud afspejler subtile forskelle i kreditrisiko.

Fitch Ratings' kreditvurderinger og undersøgelser er ikke anbefalinger til at købe, sælge eller holde nogen værdipapirer. Bedømmelser udgør ikke en kommentar til tilstrækkeligheden af markedsprisen, egnetheden af enhver sikkerhed for en bestemt investor eller anvendelsen af skattefritagelser eller skattebehandling på betalinger foretaget i forbindelse med værdipapirer.

Bedømmelserne er baseret på information indhentet direkte fra udstedere, andre debitorer, forsikringsgivere, deres eksperter og andre kilder, som Fitch mener er pålidelige. Fitch reviderer eller verificerer ikke nøjagtigheden eller nøjagtigheden af sådanne oplysninger. Bedømmelser kan ændres eller trækkes tilbage som følge af ændringer eller manglende tilgængelighed af oplysninger eller andre årsager.

Ratings tildelt aktieprogrammer vedrører kun standardudstedelser inden for et bestemt program. Disse vurderinger gælder ikke for alle udgivelser i programmet. Især for ikke-standardiserede udstedelser, dvs. dem, der er relateret til tredjepartslån eller indeksydelser, kan deres vurderinger afvige fra ratingen af det tilsvarende program.

Kreditvurderinger ikke direkte vurdere nogen risici, med undtagelse af kreditrisici. Disse vurderinger adresserer især ikke risikoen for tab som følge af ændringer i rentesatser eller andre markedsfaktorer.

Individuelle vurderinger kun tildelt banker. Formålet med disse internationalt sammenlignelige ratings er at vurdere banken, om den var fuldstændig uafhængig og ikke kunne stole på ekstern støtte. Disse ratings vurderer en banks risikoeksponering, risikovillighed og risikostyring og repræsenterer således styrelsens syn på sandsynligheden for, at banken støder på væsentlige vanskeligheder, således at banken vil have behov for støtte.

De vigtigste faktorer, som bureauet analyserer, når de vurderer en bank og fastlægger niveauet af denne rating, omfatter rentabilitet og balanceintegritet (inklusive kapitalisering), kundebase og ledelse, driftsmiljø og udviklingsmuligheder. Endelig er en vigtig faktor konsistensen af politikker og størrelsen af banken (volumen af egenkapital) og diversificering (aktivitetsomfang i forskellige sektorer af økonomien og geografisk dækning).

En usædvanlig stabil bank. Karakteristika for en sådan bank kan omfatte usædvanlig høj rentabilitet og balanceintegritet, en meget stor kundebase og høj kvalitetsstyring og et usædvanligt gunstigt driftsmiljø og udviklingsmuligheder.

En stabil bank uden væsentlige bekymringer. Karakteristika for en sådan bank kan omfatte høj rentabilitet og balanceintegritet, en stor kundebase og høj kvalitetsstyring, et gunstigt driftsmiljø og udviklingsmuligheder.

En bank med tilstrækkelig styrke, men samtidig præget af en eller flere faktorer, der vækker bekymring. Der kan være bekymringer om en sådan banks rentabilitet og balanceintegritet, størrelsen af dens kundebase og kvaliteten af ledelsen, driftsmiljøet eller udviklingsmuligheder.

En bank, der er præget af visse mangler, både interne og forbundet med eksterne faktorer. Der er bekymringer om dets rentabilitet og balanceintegritet, kundebase og ledelseskvalitet, driftsmiljø eller vækstudsigter. Banker, der opererer i vækstøkonomier, står uundgåeligt over for et større antal potentielle svagheder på grund af eksterne faktorer.

En bank, der oplever meget alvorlige vanskeligheder, og som allerede har brug for eller sandsynligvis vil kræve ekstern støtte.

Økonomisk vækst og opsving vil fortsætte, men vil være langsom, siger S&P. De vil blive understøttet af et opsving i oliepriserne, en moderat udvidelse af den indenlandske efterspørgsel samt en forbedring af situationen i den globale økonomi. Problemer med private banker har ikke undermineret den finansielle stabilitet, bemærker agenturet. Den ser også tegn på et opsving i udlånet. Samtidig vil demografiske udfordringer og lav produktivitet fortsat begrænse den langsigtede vækst. Agenturet forventer, at regeringen lancerer reformer for at øge produktiviteten, stimulere investeringer og lette presset på økonomien fra en aldrende befolkning og en skrumpende arbejdsstyrke. Men disse initiativer har ikke til formål at overvinde vigtige strukturelle forhindringer. På trods af bevægelsen mod reformer efter præsidentvalget, vil regeringens politik være mere tilbøjelig til at fokusere på at sikre makroøkonomisk stabilitet og skabe budgetbuffere, bemærker S&P.

Agenturet vurderer forsigtigt udsigterne til en væsentlig forbedring af erhvervsmiljøet i Rusland, herunder retssystemet. S&P forventer ikke en væsentlig reduktion af statens rolle i økonomien. Rusland lider af et svagt system af kontrol og balance mellem institutioner og magt institutioner er svage. Dette afspejles i de seneste handlinger, der begrænser uafhængige medier.

S&P kan sænke sin rating til det værre, hvis udenlandske lande strammer sanktionerne mod Rusland markant, bemærker agenturet. En anden årsag kan være en forværret budgetsituation, konstaterer rapporten.

Hvordan de reagerede i Rusland

At hæve den statslige rating til investeringsniveau er en forsinket reaktion på succeserne med russisk økonomisk politik, kommenterede den russiske minister for økonomisk udvikling Maxim Oreshkin S&P's beslutning. Ifølge ham skyldes beslutningen primært gennemførelsen af en ansvarlig makroøkonomisk politik.

"Den flydende valutakurs, inflationsmålsætningen og den nye udformning af finansreglen bidrog til en betydelig reduktion af den russiske økonomis afhængighed af olieprismiljøet," sagde Oreshkin i sin kommentar. At hæve Ruslands rating til investment grade vil lette tilstrømningen af kapital og sikre, at afkastniveauet på OFZ-markedet forbliver under 7 % for langfristede værdipapirer, tilføjede ministeren.

Den russiske finansminister Anton Siluanov kaldte ratingbureauets beslutning logisk og forventet. "Vores økonomi har tilpasset sig meget hurtigt til nye forhold og viser positive vækstrater," lyder ministerens kommentar. Han bemærkede, at Rusland i dag oplever rekordlav inflation, en stabil rubelkurs og stabil budgetudførelse. Revisionen af den statslige rating vil have en positiv indvirkning på en lignende stigning i ratingen af erhvervsaktører og banker, bemærkede Siluanov.

Tilstedeværelsen af investeringsvurderinger fra to bureauer vil betyde inklusion af russiske værdipapirer i de globale indekser for JPMorgan og Barclays, som fondene er styret af, som tidligere nævnt af direktøren for den analytiske afdeling i Loko-invest, Kirill Tremasov. Derfor en tilstrømning af penge, der kan anslås til et par milliarder dollars, påpegede han.

Det nytter ikke at forvente en mekanisk acceleration af kapitaltilførslen til hjemmemarkedet efter S&P-ratingopgraderingen, fordi ratingen i den lokale valuta allerede var på investeringsniveau, mener cheføkonomen. VTB hovedstad" i Rusland Alexander Isakov. Samtidig er ratingopgraderingen gode nyheder for statsobligationskurser: Det vil give Rusland mulighed for at vende tilbage til indekser som Barclays Global Aggregate og EMBI IG, hvilket burde tilskynde til tilstrømningen af konservative fonde. VTB Capital forventer også en tilsvarende stigning i vurderingen af kvasi-statslige låntagere.

Ministeriet for Økonomisk Udvikling venter på Moody's

Efter S&P-ratingopgraderingen er Moody's det eneste internationale bureau fra de tre store, der fastholder den russiske rating på et spekulativt niveau. Tidligere var det det sidste hævede udsigterne for Ruslands suveræne rating fra "stabil" til "positiv". Dette skete i slutningen af januar. Derefter Moody's at vurderingen kan øges, hvis eksperter sørge for, at den russiske økonomis sårbarhed over for eksterne risici reduceres. Ellers er en nedjustering af prognoserne ikke udelukket, advarede ratingbureauet. Blandt risikoeksperterne Moody's nævnt muligheden for at reducere bankernes udlånskapacitet i tilfælde af indførelse af yderligere sanktioner og endnu yderligere begrænsning af adgangen til internationale kapitalmarkeder.

S&P nedjusterede Ruslands kreditværdighed til spekulativt niveau i januar 2015. Dette gik forud af indførelsen af amerikanske og EU-sanktioner, et kollaps i oliepriserne og en kraftig depreciering af rublen. Efter S&P i 2015 sænkede Moody's også Ruslands rating til spekulativt. På investeringsniveau beholdt kun Fitch den russiske rating. I fredags hævede den ikke den russiske rating, og efterlod den også på "BBB-".

I løbet af det seneste år har alle tre bureauer hævet deres vurderingsprognoser for Rusland til et "positivt" niveau. S&P gjorde dette i marts sidste år, Fitch- i september, Moody's - i slutningen af januar i år. Ministeriet for Økonomisk Udvikling forventer, at Ruslands rating vil blive øget af alle internationale ratingbureauer i 2018, sagde minister Maxim Oreshkin i et interview med tv-kanalen Rossiya 24 i slutningen af januar. Ifølge ham er agenturerne ""overdrev det", da de sænkede deres karakterer, og nu "forsøger de at forsinke stigningsmomentet så meget som muligt for minimalt at indrømme de fejl, de begik."

"Alle økonomiske indikatorer, især i betragtning af, at økonomien er vendt tilbage til vækst og lav inflation, og budgettet er nu på vej ind i overskudszonen, og vi igen begynder at akkumulere penge i statslige fonde,–de siger, at vurderingen ikke kun skal være i investeringskategorien, men endda flere positioner højere.–bemærkede Oreshkin.

Lignende artikler

De bedste amuletter mod det onde øje og skader Amulet mod det onde øje med hænder til børn

De bedste amuletter mod det onde øje og skader Amulet mod det onde øje med hænder til børn

Hvordan man læser Salteren korrekt

Hvordan man læser Salteren korrekt

Lækre retter med pølser

Lækre retter med pølser

Et glimt af Bella. Romantisk kronik. Et glimt af genialitet. Messerer om Akhmadulina Boris Messerer glimt af Bella romantiske krønike

Et glimt af Bella. Romantisk kronik. Et glimt af genialitet. Messerer om Akhmadulina Boris Messerer glimt af Bella romantiske krønike

Jeg drømte, at jeg sejlede på en båd på floden

Jeg drømte, at jeg sejlede på en båd på floden

Sådan tilberedes okse-entrecote i en stegepande

Sådan tilberedes okse-entrecote i en stegepande

Om virksomheden Kurser i fremmedsprog ved Moscow State University

Om virksomheden Kurser i fremmedsprog ved Moscow State University Hvilken by og hvorfor blev den vigtigste i det gamle Mesopotamien?

Hvilken by og hvorfor blev den vigtigste i det gamle Mesopotamien? Hvorfor Bukhsoft Online er bedre end et almindeligt regnskabsprogram!

Hvorfor Bukhsoft Online er bedre end et almindeligt regnskabsprogram! Hvilket år er et skudår, og hvordan beregnes det

Hvilket år er et skudår, og hvordan beregnes det