हमारी बैलेंस शीट पर 1सी अकाउंटिंग 2.0 लीजिंग। पट्टेदार की बैलेंस शीट पर पट्टे के लिए लेखांकन

20.08.2017

1. बुनियादी- एक उपयोगकर्ता के लिए जो प्रोग्राम को अपने कंप्यूटर (संभवतः एक लैपटॉप) पर इंस्टॉल करेगा और उसमें अकेले काम करेगा।

पेशेवर:सस्ता, अपडेट के लिए भुगतान करने की कोई आवश्यकता नहीं।

दोष:जैसे ही आपको अन्य उपयोगकर्ताओं को कनेक्ट करने की आवश्यकता होगी, आपको PROF पर स्विच करना होगा। लैपटॉप क्यों - सॉफ़्टवेयर सुरक्षा कंप्यूटर से "बंधी" होती है और प्रोग्राम को एक कंप्यूटर से दूसरे कंप्यूटर में स्थानांतरित करने की अनुमति नहीं देती है। इसलिए आपको कंप्यूटर को स्थानांतरित करना होगा (उदाहरण के लिए, कार्यालय से घर और वापस)।

2. प्रो- सभी के लिए एक कार्यक्रम: उपयोगकर्ताओं की संख्या का विस्तार किया जा सकता है, स्थानीय कंप्यूटर नेटवर्क पर काम किया जा सकता है, एक डेटाबेस में कई संगठनों का प्रबंधन किया जा सकता है, और भी बहुत कुछ।

दोष:आपको अपडेट के लिए भुगतान करना होगा (आईटीएस देखें) और इसका कोई हिसाब-किताब नहीं है अलग-अलग विभाग.

3. कॉर्प- यह PROF का एक संस्करण है, जो अलग-अलग डिवीजनों को ध्यान में रखता है, जिसमें एक अलग बैलेंस शीट के लिए आवंटित डिवीजन भी शामिल हैं।

मूल संस्करण की किस्में

1सी प्रोग्रामों को नकल से बचाना

1C प्रोग्राम अनधिकृत प्रतिलिपि के विरुद्ध 2 प्रकार की सुरक्षा का उपयोग करते हैं: सॉफ़्टवेयर और हार्डवेयर। लाइसेंस खरीदते समय सुरक्षा के प्रकार का चयन किया जाना चाहिए। यदि प्रोग्राम नाम में USB शामिल है, तो यह हार्डवेयर सुरक्षा है। बाकी सब सॉफ्टवेयर है.

हार्डवेयर सुरक्षा USB कुंजी (HASP) पर आधारित है। यह कुंजी उस कंप्यूटर में डाली जानी चाहिए जिस पर आप काम कर रहे हैं। यदि आप किसी कंप्यूटर नेटवर्क पर काम करते हैं, तो एक नेटवर्क सुरक्षा कुंजी का उपयोग किया जाता है, जिसे इस नेटवर्क के सभी उपयोगकर्ताओं के लिए सुलभ कंप्यूटरों में से एक में डाला जाता है।

ऑपरेशन का बहु-उपयोगकर्ता मोड

"1C: अकाउंटिंग 8" PROF और CORP के संस्करण आपको कंप्यूटर नेटवर्क पर काम करने की अनुमति देते हैं। अर्थात्, कई उपयोगकर्ता एक सामान्य सूचना आधार तक पहुंच प्राप्त करते हैं और एक साथ इसके साथ काम करते हैं।

किसी दूसरे उपयोगकर्ता को सामान्य 1सी: अकाउंटिंग 8 डेटाबेस से जोड़ने के लिए, आपको एक क्लाइंट लाइसेंस खरीदना होगा। ये लाइसेंस 1C:एंटरप्राइज़ 8 प्लेटफ़ॉर्म पर सभी 1C प्रोग्राम के लिए समान हैं। वे सॉफ़्टवेयर और हार्डवेयर सुरक्षा के साथ भी आते हैं। एक प्रकार की सुरक्षा पर टिके रहने की अनुशंसा की जाती है, लेकिन यह आवश्यक नहीं है।

यदि आपका सूचना आधार SQL DBMS प्रारूप (Microsoft SQL सर्वर, PostgreSQL, IBM DB2 या Oracle डेटाबेस) में संग्रहीत है, तो इस डेटाबेस तक पहुँचने के लिए आपको 1C:Enterprise 8 सर्वर के लिए लाइसेंस की भी आवश्यकता होगी।

1सी कार्यक्रमों के लिए समर्थन

1सी के लिए समर्थन:डेवलपर से लेखांकन इसके संचालन का एक आवश्यक घटक है, क्योंकि रिपोर्टिंग फॉर्म के अपडेट और वर्तमान कानून के अनुपालन के बिना, कार्यक्रम जल्दी ही अपनी प्रासंगिकता खो देगा।

मूल संस्करणइंटरनेट के माध्यम से अपडेट प्राप्त करने और कार्यक्रमों के उपयोग पर परामर्श के मामले में 1सी कंपनी से मुफ्त सहायता प्रदान की जाती है। इस समर्थन की अवधि परिभाषित नहीं है, हालाँकि यह अनंत नहीं है। यदि प्लेटफ़ॉर्म के मौलिक रूप से नए संस्करण जारी किए जाते हैं या अन्य महत्वपूर्ण परिस्थितियाँ उत्पन्न होती हैं तो मुफ़्त समर्थन की समाप्ति की घोषणा की जा सकती है।

संस्करण PROF और CORPसूचना प्रौद्योगिकी समर्थन (आईटीएस) समझौते के आधार पर 1सी द्वारा समर्थित हैं। यह समझौता आमतौर पर उपयोगकर्ता और 1C कंपनी के भागीदार के बीच संपन्न होता है। एक अपवाद है: एक ऑनलाइन ITS समझौता सीधे 1C कंपनी के साथ संपन्न होता है (खुदरा वितरण के लिए आपूर्ति खरीदने के मामले में यह संभव है)।

ITS समझौते के 2 स्तर हैं: तकनीकीऔर प्रोफेसर. इसकी तकनीक - समर्थन का न्यूनतम संभव स्तर: कार्यक्रम अपडेट प्राप्त करना, प्रति माह एक परामर्श। ITS PROF का अर्थ है असीमित संख्या में परामर्श, ITS सूचना प्रणाली तक पूर्ण पहुंच, साप्ताहिक "1C: व्याख्यान", "1C: प्रतिपक्ष", "1C: रिपोर्टिंग" में उपस्थिति और बहुत कुछ। ITS PROF में अपडेट भी शामिल हैं।

1सी के नए संस्करणों और संस्करणों में संक्रमण: लेखांकन

मूल संस्करण से PROF में संक्रमण

मूल संस्करण के उपयोगकर्ता, जिनके लिए कार्यक्रम की क्षमताएं उनके व्यवसाय के विकसित होने के साथ अपर्याप्त हो जाएंगी, मूल संस्करण की लागत सहित अधिमान्य शर्तों पर "1C: अकाउंटिंग PROF" खरीद सकते हैं। इस मामले में, मूल संस्करण में संचित क्रेडेंशियल पूरी तरह से नए प्रोग्राम में स्थानांतरित हो जाते हैं।

PROF संस्करण से CORP में संक्रमण

PROF संस्करण से CORP संस्करण में संक्रमण मूल से PROF संस्करण में संक्रमण के समान है। वहाँ हैं अधिमान्य शर्तेंप्रोग्राम खरीदारी (). संचित क्रेडेंशियल सहेजे गए हैं, लेकिन अलग-अलग इकाइयों के उपयोग को ध्यान में रखते हुए कार्यक्रम को आगे कॉन्फ़िगर करना आवश्यक होगा।

पट्टेदार की बैलेंस शीट पर पट्टे के लिए लेखांकन

कृपया ध्यान

पट्टे पर दी जाने वाली संपत्ति का प्रारंभिक मूल्य कर लेखांकन के लिए मान्यता प्राप्त है पट्टादाता के व्यय की राशिइसके अधिग्रहण, निर्माण, वितरण, उत्पादन और इसे ऐसी स्थिति में लाने के लिए जिसमें यह उपयोग के लिए उपयुक्त हो -खंड 1 कला. 257 रूसी संघ का टैक्स कोड . में टैक्स कोडयह निर्दिष्ट नहीं है कि किसकी बैलेंस शीट पर पट्टे पर दी गई संपत्ति को ध्यान में रखा जाना चाहिए। इसलिए, पट्टेदार की बैलेंस शीट पर लेखांकन करते समय और कर लेखांकन के लिए पट्टेदार की बैलेंस शीट पर लेखांकन करते समय, संपत्ति की प्रारंभिक लागत पट्टेदार के खर्चों की राशि होती है।

इसे परिचालन में लाने से पहले, गैर-वर्तमान परिसंपत्ति की लागत को "पट्टादाता के मार्कअप" द्वारा एनयू में कम किया जाना चाहिए, जिसमें बदले में संपत्ति का मोचन मूल्य शामिल होता है। चूँकि कार्यक्रम महीने के अंत में "लागत समायोजन" करता है, जो इस ऑपरेशन को उलट देता है, हम इसे एक महीने पहले पूरा करेंगे। (08.04 को वास्तविक आगमन की परवाह किए बिना)

खरीदारी के समय "ओएस आधुनिकीकरण" दस्तावेज़ के माध्यम से ओएस को एनयू में वापस करने के लिए, हम अस्थायी रूप से खरीद मूल्य को 03/08 पर ले जाते हैं। हम लीजिंग समझौते की पूरी अवधि में इसे वितरित करने के लिए शेष भाग को खाता 97 में स्थानांतरित करते हैं।

हम इसे परिचालन में लाते हैं और देखते हैं कि बीयू और एनयू में लागत अलग-अलग है: बीयू में = लीजिंग समझौते की लागत, एनयू में = लीजिंग समझौते की वस्तु की लागत (पट्टादाता के मार्कअप के बिना)। हम दस्तावेज़ को मूल्यह्रास समूह के अनुसार अवधि के साथ त्वरित गुणांक के बिना एक नियमित ओएस के रूप में भरते हैं।

हर महीने हम ऐसे लेन-देन दर्ज करते हैं जो संगठन के खर्चों में लीजिंग भुगतान को दर्शाते हैं; एनयू में हम सीटी 97 में दर्शाई गई लागत को घटाकर राशि दर्शाते हैं।

इस तरह के ऑपरेशन को शुरू करते समय, कार्यक्रम इन अचल संपत्तियों के लिए गैर-प्रासंगिक संपत्तियों के अनुसार मूल्यह्रास पर विचार नहीं करता है।

लीजिंग समझौते की समाप्ति के बाद, एनयू में अचल संपत्तियों की लागत 0 के बराबर होनी चाहिए, बीयू में यह अर्जित होती रहती है। ओएस लेखांकन के अनुसार, हमें मोचन मूल्य पर ओएस वितरित करना होगा, इसके लिए हम "ओएस आधुनिकीकरण" दस्तावेज़ का उपयोग करते हैं, हम 08.03 खाते पर एनयू में परिलक्षित लागतों का उपयोग करते हैं, लेखांकन प्रणाली में कुछ भी नहीं बदलता है।

इस लेख में हम एंटरप्राइज अकाउंटिंग 3.0 में लीजिंग समझौते के तहत लेनदेन को प्रतिबिंबित करने के तरीकों पर विस्तार से गौर करेंगे।

"लीजिंग" शब्द उधार लिया गया है अंग्रेजी भाषा. यह क्रिया "पट्टे पर देना" से आया है, जिसका अर्थ है "किराए पर लेना, किराये पर देना"। दरअसल, पट्टे और किराये के बीच कई समानताएं हैं। हालाँकि, इन अवधारणाओं की पहचान नहीं की जानी चाहिए।

किरायाइसमें पट्टेदार अपनी संपत्ति को उपयोग और अस्थायी कब्जे के लिए शुल्क के बदले पट्टेदार को हस्तांतरित करता है। पट्टे का उद्देश्य भूमि भूखंडों सहित चल और अचल संपत्ति दोनों हो सकता है।

पट्टा(तथाकथित वित्तीय पट्टा) में यह तथ्य शामिल है कि पट्टादाता एक विशिष्ट आपूर्तिकर्ता से पट्टेदार द्वारा निर्दिष्ट नई संपत्ति का स्वामित्व हासिल करने का कार्य करता है और अस्थायी कब्जे और उपयोग के लिए शुल्क के लिए पट्टेदार को यह संपत्ति प्रदान करता है (अनुच्छेद के खंड 4) 15 संघीय विधानदिनांक 29 अक्टूबर 1998 संख्या 164-एफजेड)। लीजिंग समझौते का विषय कोई भी गैर-उपभोज्य वस्तु हो सकता है। एक नियम के रूप में, भूमि भूखंडों और पर्यावरण प्रबंधन सुविधाओं के अपवाद के साथ, ये अचल संपत्तियां हैं। इसके अलावा, समझौते की शर्तों के आधार पर, पट्टेदार को पट्टे के समझौते के अंत में मोचन मूल्य का भुगतान करके इस संपत्ति को खरीदने या पट्टेदार को वापस करने का अधिकार है।

इस प्रकार, एक पट्टा समझौते के विपरीत, एक पट्टा समझौता तीन पक्षों के बीच कानूनी संबंधों के उद्भव का तात्पर्य करता है: संपत्ति का विक्रेता, पट्टादाता और पट्टेदार, और पट्टेदार को पट्टे की संपत्ति का स्वामित्व हासिल करने का अधिकार भी देता है। की सुलह।

मोचन मूल्य का भुगतान या तो लीजिंग समझौते के अंत में एकमुश्त किया जाता है, या लीजिंग भुगतान के हिस्से के रूप में बराबर शेयरों में किया जाता है। कला के अनुसार. संघीय कानून के 28 "वित्तीय पट्टे (पट्टे) पर" "पट्टे पर भुगतान का मतलब पट्टे समझौते की पूरी अवधि के लिए पट्टे समझौते के तहत भुगतान की कुल राशि है, जिसमें अधिग्रहण और हस्तांतरण से जुड़े पट्टादाता की लागतों की प्रतिपूर्ति शामिल है पट्टेदार को पट्टे पर दी गई संपत्ति, पट्टे के समझौते में प्रदान की गई अन्य सेवाओं के प्रावधान से जुड़ी लागतों की प्रतिपूर्ति, साथ ही पट्टेदार की आय। लीजिंग समझौते की कुल राशि में पट्टे पर दी गई संपत्ति का मोचन मूल्य शामिल हो सकता है यदि लीजिंग समझौता पट्टेदार को पट्टे पर दी गई संपत्ति के स्वामित्व के हस्तांतरण के लिए प्रदान करता है।

ऐसे मामले में, जब अनुबंध के अंत में, संपत्ति पट्टेदार की संपत्ति बन जाती है, तो संपत्ति की मोचन कीमत को अनुबंध (या इसके अतिरिक्त/परिशिष्ट) में इंगित किया जाना चाहिए (वित्त मंत्रालय के पत्र) रूसी संघ दिनांक 9 नवंबर 2005 संख्या 03-03-04/1/348 और दिनांक 09/05/2006 संख्या 03-03-04/1/648) और इसके भुगतान की प्रक्रिया। साथ ही, अनुबंध में मोचन मूल्य की उपस्थिति या अनुपस्थिति केवल लीजिंग लेनदेन के कर लेखांकन को प्रभावित करती है।

मोचन मूल्य को उसके भुगतान के किसी भी क्रम में पट्टे के भुगतान की अन्य राशि से अलग कर उद्देश्यों के लिए ध्यान में रखा जाता है (रूसी संघ के वित्त मंत्रालय का पत्र दिनांक 2 जून, 2010 संख्या 03-03-06/1/ 368). इससे कोई फर्क नहीं पड़ता कि मोचन मूल्य का भुगतान कैसे किया जाता है: अनुबंध की अवधि के दौरान पट्टे के भुगतान के हिस्से के रूप में, या किसी बिंदु पर पूर्ण रूप से, या कई अलग-अलग भुगतानों में, पट्टेदार को अग्रिम भुगतान किया जाता है। किसी भी अन्य अग्रिम भुगतान की तरह, स्वामित्व के हस्तांतरण तक, मोचन मूल्य आयकर की गणना करते समय ध्यान में रखा जाने वाला व्यय नहीं है। इस प्रकार, आयकर की गणना करते समय पट्टेदार के खर्च को ध्यान में रखा जाता है, यह केवल पट्टेदार को पट्टे पर दी गई संपत्ति के अधिग्रहण और हस्तांतरण से जुड़ी पट्टेदार की लागतों की प्रतिपूर्ति है, पट्टे के समझौते में प्रदान की गई अन्य सेवाओं के प्रावधान से जुड़ी लागतों की प्रतिपूर्ति है। साथ ही पट्टेदार की आय।

स्वामित्व के हस्तांतरण के समय, पट्टेदार को भुगतान किया गया मोचन मूल्य मूल्यह्रास संपत्ति का प्रारंभिक कर मूल्य बनता है। पट्टेदार द्वारा मूल्यह्रास का शुल्क सामान्य तरीके से लिया जाता है, जैसे उपयोग की गई संपत्ति खरीदते समय।

लीजिंग समझौते से संबंधित लेनदेन के लिए लेखांकन को लेखांकन रिकॉर्ड में लीजिंग समझौते के तहत लेनदेन को प्रतिबिंबित करने के निर्देशों द्वारा अनुमोदित किया जाता है। रूस के वित्त मंत्रालय के दिनांक 17 फरवरी 1997 क्रमांक 15 के आदेश से।

लीजिंग समझौते की वैधता की अवधि के दौरान, इसकी शर्तों के आधार पर, संपत्ति पट्टेदार की बैलेंस शीट पर या पट्टेदार की बैलेंस शीट पर हो सकती है। पट्टे के संचालन के लेखांकन और कर लेखांकन के दृष्टिकोण से सबसे कठिन मामला वह मामला है जब संपत्ति पट्टेदार की बैलेंस शीट (पट्टेदार की स्थिति से लेखांकन) पर होती है। आइए, एक विशिष्ट उदाहरण का उपयोग करते हुए, निर्दिष्ट मामले में पट्टेदार के लिए कार्यक्रम "1 सी: लेखांकन 8", संस्करण 3.0 (बाद में "प्रोग्राम" के रूप में संदर्भित) में लेखांकन संचालन के अनुक्रम पर विचार करें, विकल्पों को ध्यान में रखते हुए संपत्ति लीजिंग समझौते के अंत में खरीदी जाती है या पट्टेदार को वापस कर दी जाती है।

उदाहरण

यंतर एलएलसी (पट्टेदार) ने 6 महीने की अवधि के लिए यूरोलीजिंग एलएलसी (पट्टादाता) के साथ 1 जनवरी 2013 को लीजिंग समझौता संख्या 001 में प्रवेश किया। पट्टे का विषय एक FIAT कार है, जिसे 1 जनवरी 2013 को यंतर एलएलसी की बैलेंस शीट पर स्वीकार किया गया था। पट्टेदार द्वारा इसके अधिग्रहण की लागत 497,016 रूबल है। (वैट 18% सहित - आरयूबी 75,816)। लीजिंग समझौते की शर्तों के तहत, मोचन मूल्य को ध्यान में रखते हुए FIAT कार की लागत 1,416,000 रूबल है। (वैट 18% सहित - 216,000 रूबल)। उसी समय, मोचन मूल्य वाहनपट्टा भुगतान के साथ समान मासिक किश्तों में भुगतान किया जाता है। लीजिंग भुगतान की मासिक राशि 106,200 रूबल है। (वैट 18% - 16,200 रूबल सहित)। मोचन मूल्य 778,800 रूबल है। (वैट 18% - 118,800 रूबल सहित) और इसकी मासिक राशि 129,800 रूबल है। (वैट 18% सहित - 19,800 रूबल)। अवधि लाभकारी उपयोगवाहन 84 महीने. मूल्यह्रास लगाया जाता है एक रेखीय तरीके से. अनुबंध के अंत में, FIAT कार Yantar LLC की संपत्ति बन जाती है।

कार्यक्रम में निम्नलिखित लेनदेन उत्पन्न होने चाहिए (तालिका 1)।

तालिका नंबर एक - लेखांकन प्रविष्टियाँएक पट्टा समझौते के तहत

खर्चे में लिखना | श्रेय |

||

| लीजिंग समझौते के तहत प्राप्त अचल संपत्तियों की लागत परिलक्षित होती है | 76. 05 |

||

| प्राथमिक दस्तावेजों के अनुसार वैट आवंटित किया गया | 76. 05 |

||

| लीजिंग समझौते के तहत प्राप्त अचल संपत्ति को लेखांकन के लिए स्वीकार किया जाता है | |||

| लीजिंग समझौते के तहत वर्तमान भुगतान अर्जित किया गया है | 76. 05 | 76. 09 |

|

| लीजिंग समझौते के तहत भुगतान स्थानांतरित कर दिया गया है | 76. 09 | ||

| मूल्यह्रास की गणना पट्टे के तहत प्राप्त अचल संपत्तियों पर की गई थी | |||

| किए गए भुगतान के अनुरूप वैट का हिस्सा कटौती के अधीन है। | |||

| पार्टियों द्वारा पट्टा समझौते की शर्तों को पूरा करने पर, स्वामित्व अधिकार पट्टेदार को हस्तांतरित कर दिया जाता है। लीज भुगतान का पूरा भुगतान कर दिया गया है | लेखांकन और कर लेखांकन के लिए, विश्लेषणात्मक रजिस्टरों में उचित प्रविष्टियाँ की जाती हैं |

||

"वस्तुओं और सेवाओं की प्राप्ति" दस्तावेज़ को पोस्ट करने के परिणामस्वरूप, निम्नलिखित लेनदेन उत्पन्न होंगे (चित्र 2)।

चावल। 2 - दस्तावेज़ की पोस्टिंग "वस्तुओं और सेवाओं की प्राप्ति"

जैसा कि ऊपर उल्लेख किया गया है, जब तक संपत्ति का स्वामित्व पट्टेदार को हस्तांतरित नहीं हो जाता, तब तक आयकर की गणना करते समय मोचन मूल्य को ध्यान में नहीं रखा जाता है। इसलिए, हम दस्तावेज़ आंदोलनों के मैन्युअल समायोजन का सहारा लेंगे और कॉलम "राशि एनयू डीटी", "राशि एनयू केटी" में हम संपत्ति के अधिग्रहण (वैट को छोड़कर) के लिए पट्टेदार के खर्च की राशि दर्ज करेंगे - 421,200 रूबल। मोचन मूल्य 778,800 रूबल। हम अंतर को उचित कॉलम में रखकर एक स्थिरांक के रूप में प्रतिबिंबित करेंगे (चित्र 3)।

चावल। 3 - "वस्तुओं और सेवाओं की प्राप्ति" दस्तावेज़ में प्रविष्टियों का मैन्युअल समायोजन

3. लेखांकन के लिए एक अचल संपत्ति को स्वीकार करने का संचालन करने के लिए, आपको "अचल संपत्तियों के लेखांकन के लिए स्वीकृति" (छवि 4) दस्तावेज़ बनाना होगा। इस दस्तावेज़अचल संपत्ति वस्तु की प्रारंभिक लागत के गठन और (या) इसके चालू होने के तथ्य को दर्ज करता है। अचल संपत्ति बनाते समय, पट्टे पर प्राप्त अचल संपत्तियों के लिए "फिक्स्ड एसेट्स" निर्देशिका में एक विशेष फ़ोल्डर बनाने की सलाह दी जाती है।

वस्तु की प्रारंभिक लागत, जिसे अचल संपत्तियों के रूप में ध्यान में रखने की योजना है, खाता 08 "गैर-वर्तमान परिसंपत्तियों में निवेश" पर बनाई गई है।

चावल। 4- लेखांकन हेतु अचल संपत्तियों की स्वीकृति

हम "अचल संपत्तियों के लेखांकन के लिए स्वीकृति" दस्तावेज़ के "लेखा" और "कर लेखांकन" टैब भी भरेंगे, जैसा कि चित्र में दिखाया गया है। 5 और 6.

चावल। 5 - "लेखा" टैब भरना

चावल। 6 - "कर लेखांकन" टैब भरना

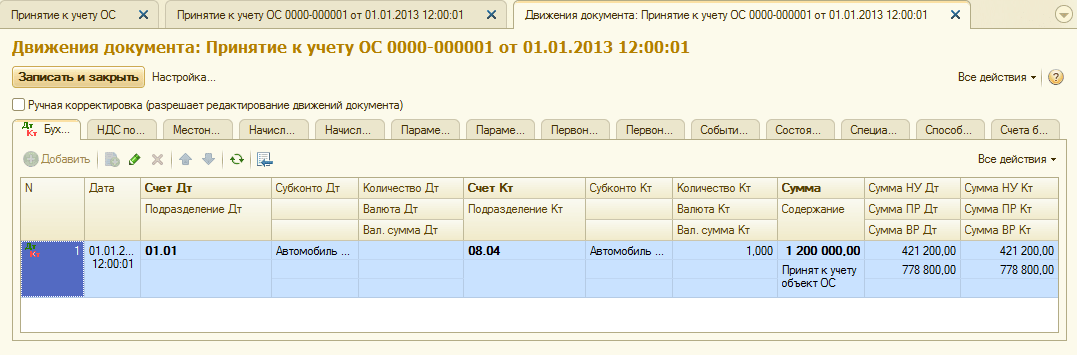

दस्तावेज़ "अचल संपत्तियों के लेखांकन के लिए स्वीकृति" के परिणामस्वरूप, निम्नलिखित लेनदेन उत्पन्न होंगे (चित्र 7)।

चावल। 7 - दस्तावेज़ की पोस्टिंग "अचल संपत्तियों के लेखांकन के लिए स्वीकृति"

4. लीजिंग समझौते के पहले महीने के अंत में, अगला लीजिंग भुगतान अर्जित किया जाता है। इस ऑपरेशन को प्रतिबिंबित करने के लिए, आप ऑपरेशन को मैन्युअल रूप से दर्ज कर सकते हैं या "ऋण स्थानांतरण" ऑपरेशन प्रकार (छवि 8) के साथ "ऋण समायोजन" दस्तावेज़ ("खरीद और बिक्री" टैब, "प्रतिपक्षों के साथ निपटान" अनुभाग) का उपयोग कर सकते हैं।

चावल। 8 - "ऋण समायोजन" दस्तावेज़ भरना

"राशि" फ़ील्ड में, 236,000 रूबल के अगले पट्टे भुगतान की राशि मैन्युअल रूप से दर्ज करें। = 1,416,000 रूबल। / 6 महीने (संविदा की अवधि)।

"नया लेखा खाता" फ़ील्ड में, खाता 76.09 "विभिन्न देनदारों और लेनदारों के साथ अन्य निपटान" इंगित करें। यह वह है जो दस्तावेज़ पोस्ट करने के परिणामस्वरूप ऋण खाते के रूप में दिखाई देगा (चित्र 9)।

चावल। 9 - पट्टा भुगतान का उपार्जन पोस्ट करना

अन्य सभी मासिक पट्टा भुगतानों की गणना इसी तरह की जा सकती है।

5. हम अगला पट्टा भुगतान पट्टादाता को हस्तांतरित कर देंगे। ऐसा करने के लिए, पहले एक दस्तावेज़ बनाएं ” पेमेंट आर्डर"(चित्र 10), और फिर, इस दस्तावेज़ के आधार पर, हम दस्तावेज़ "चालू खाते से बट्टे खाते में डालना" (चित्र 11) दर्ज करेंगे।

चावल। 10 - पट्टा भुगतान के हस्तांतरण के लिए भुगतान आदेश

चावल। 11 - चालू खाते से पट्टा भुगतान डेबिट करना

एक बैंक स्टेटमेंट प्राप्त करने के बाद जिसमें राइट-ऑफ दर्ज किया जाता है नकदचालू खाते से, आपको लेन-देन उत्पन्न करने के लिए पहले बनाए गए दस्तावेज़ "चालू खाते से राइट-ऑफ़" की पुष्टि करनी होगी (चित्र 11 में फॉर्म के निचले बाएँ कोने में चेकबॉक्स "बैंक स्टेटमेंट द्वारा पुष्टि")।

दस्तावेज़ पोस्ट करते समय, Dt 76.09 - Kt 51 पोस्ट करना उत्पन्न होता है (चित्र 12), क्योंकि हमारे उदाहरण की शर्तों के अनुसार, प्राप्ति का तथ्य सबसे पहले दर्ज किया जाता है भौतिक संपत्ति(अचल संपत्ति), फिर भुगतान का तथ्य, यानी। भुगतान के समय आपूर्तिकर्ता को देय एक खाता था। व्यापारिक लेन-देन के परिणामस्वरूप देय खातों का भुगतान कर दिया गया।

चावल। 12 - दस्तावेज़ पोस्ट करने का परिणाम "चालू खाते से बट्टे खाते में डालना"

6. पट्टे पर दी गई वस्तु की प्रारंभिक लागत मूल्यह्रास शुल्क के माध्यम से खर्चों में शामिल की जाती है। चूंकि पट्टे पर दी गई संपत्ति पट्टेदार की बैलेंस शीट पर है, इसलिए वह इस वस्तु के उपयोगी जीवन के आधार पर गणना की गई मूल्यह्रास दर की राशि में पट्टे पर दी गई संपत्ति पर मासिक मूल्यह्रास शुल्क अर्जित करता है।

मूल्यह्रास शुल्क की राशि की गणना करने के लिए, हम "लेखा, कर, रिपोर्टिंग" अनुभाग में "माह समापन" प्रक्रिया निष्पादित करेंगे (यह "स्थिर संपत्तियों के मूल्यह्रास और मूल्यह्रास" नियमित ऑपरेशन का उपयोग करके भी किया जा सकता है) और अमूर्त संपत्ति” टैब)। सबसे पहले, हम जनवरी को बंद कर देंगे (जनवरी में मूल्यह्रास अर्जित नहीं किया जाएगा, क्योंकि इस महीने में अचल संपत्तियों को ध्यान में रखा गया था), और फिर फरवरी (छवि 13)। मूल्यह्रास की गणना करने और महीने को बंद करने के लिए कोई अन्य नियमित संचालन करने से पहले, दस्तावेजों के अनुक्रम की निगरानी करना आवश्यक है।

चावल। 13 - "माह का समापन" ऑपरेशन का उपयोग करके मूल्यह्रास की गणना

परिणामस्वरूप, निम्नलिखित वायरिंग उत्पन्न होगी (चित्र 14)

जैसा कि आप देख सकते हैं, पोस्टिंग 9271.43 रूबल के निरंतर अंतर को दर्शाती है, जो लेखांकन और कर लेखांकन में अचल संपत्तियों की लागत में अंतर के कारण उत्पन्न हुई थी। यह अंतर कर लेखांकन में मूल्यह्रास की पूरी अवधि के दौरान बनेगा।

मूल्यह्रास कटौती के अलावा, पट्टे पर दी गई संपत्ति पर मूल्यह्रास की राशि घटाकर पट्टे के भुगतान के रूप में खर्च को पट्टेदार के कर लेखांकन में मासिक रूप से मान्यता दी जाती है। इस संबंध में, कर योग्य अस्थायी अंतर उत्पन्न होते हैं, जो आस्थगित कर देनदारियों के गठन की ओर ले जाते हैं, जो खाता 68 के डेबिट "करों और शुल्कों की गणना" और खाता 77 के क्रेडिट "आस्थगित कर देनदारियों" में परिलक्षित होता है। समायोजन राशि वैट को छोड़कर मासिक पट्टा भुगतान और मूल्यह्रास की राशि के बीच अंतर के रूप में निर्धारित की जाती है, जिसे आयकर दर से गुणा किया जाता है।

इस घटना में कि मासिक मूल्यह्रास राशि पट्टा भुगतान राशि से अधिक है, के लिए खर्च कर लेखांकनकेवल पट्टे पर दी गई संपत्ति पर मूल्यह्रास को ध्यान में रखा जाएगा।

जाहिर है, हमारे उदाहरण में, मासिक मूल्यह्रास कटौती की राशि लीजिंग भुगतान की राशि से कम है। अंतर यह है

200,000 - 14,285.71 = 185,714.29 रूबल।

इसलिए, कर लेखांकन उद्देश्यों के लिए इस अंतर को अस्थायी रूप में प्रतिबिंबित करना आवश्यक है।

लेखांकन में मासिक आस्थगित कर देनदारियों का भुगतान करने के लिए, आप मैन्युअल रूप से दर्ज किए गए ऑपरेशन (टैब "लेखा, कर, रिपोर्टिंग", अनुभाग "लेखा", आइटम "संचालन (लेखा और लेखांकन)") का उपयोग कर सकते हैं। उत्पन्न वायरिंग को चित्र में दिखाया गया है। 15. दर्ज किए गए लेनदेन की राशि आयकर दर से गुणा किए गए उपरोक्त अस्थायी अंतर के बराबर है:

185,714.29 * 0.2 = 37,142.86 रूबल।

चावल। 15 - स्थगित कर देनदारी का निपटान करने के लिए मैन्युअल लेनदेन दर्ज करना

7. कटौती के लिए स्वीकृत लीज भुगतान पर वैट दर्शाने के लिए, हम एक दस्तावेज़ "कटौती के लिए वैट का प्रतिबिंब" (टैब "लेखा, कर, रिपोर्टिंग", अनुभाग "वैट") बनाएंगे। आइए इसे चित्र में दिखाए अनुसार भरें। 16. निपटान दस्तावेज़ के रूप में, हम इस पट्टा भुगतान के अनुरूप "ऋण समायोजन" दस्तावेज़ का संकेत देंगे।

चावल। 16 - कटौती के लिए पट्टा भुगतान पर वैट का प्रतिबिंब

बनाए गए दस्तावेज़ के आधार पर प्राप्त चालान बनाना भी आवश्यक है (चित्र 17)।

चावल। 17 - पट्टा भुगतान के लिए प्रपत्र "चालान प्राप्त हुआ"।

दस्तावेज़ द्वारा उत्पन्न पोस्टिंग "कटौती के लिए वैट का प्रतिबिंब" चित्र में दिखाया गया है। 18

चावल। 18 - दस्तावेज़ "कटौती के लिए वैट का प्रतिबिंब" आयोजित करने का परिणाम

8. पट्टा समझौते की समाप्ति और मोचन मूल्य सहित पट्टा भुगतान की पूरी राशि के भुगतान पर, वस्तु को उसकी अपनी अचल संपत्तियों में स्थानांतरित कर दिया जाता है।

ओएस की स्थिति में परिवर्तनों को प्रतिबिंबित करने के लिए, दस्तावेज़ "ओएस की स्थिति में परिवर्तन" का उपयोग किया जा सकता है (टैब "स्थिर संपत्ति और अमूर्त संपत्ति")। आइए इसका फॉर्म भरें, जैसा कि चित्र में दिखाया गया है। 19. यदि "पट्टे के पूरा होने पर संपत्ति के स्वामित्व का संक्रमण" घटना "संपत्ति घटना" सूची में नहीं है, तो इसे बनाया जाना चाहिए। बनाते समय, OS इवेंट के प्रकार को "आंतरिक गतिविधि" के रूप में निर्दिष्ट करें।

चावल। 19 - ओएस स्थिति बदलना

स्वामित्व के हस्तांतरण के बाद, कर लेखांकन में अचल संपत्तियों के मूल्य में बदलाव या त्वरण गुणांक (छवि 20) में बदलाव के कारण मूल्यह्रास पैरामीटर बदल सकते हैं।

चावल। 20 - मूल्यह्रास पैरामीटर बदलना

महीनों में परिसंपत्ति का शेष उपयोगी जीवन यहां दर्शाया गया है (84 - 6 = 78), और मोचन मूल्य "मूल्यह्रास (पीआर)" कॉलम में दर्ज किया गया है (परिसंपत्ति की लागत के प्रारंभिक अनुमान में अंतर) लेखांकन पुस्तक और एनसी)। भविष्य में, एनयू में मूल्यह्रास की गणना मोचन मूल्य के आधार पर की जाएगी।

अंत में, आइए उस मामले पर विचार करें जब लीजिंग समझौते के पूरा होने पर संपत्ति पट्टेदार को वापस कर दी जाती है।

कार्यक्रम के लिए पंजीकरण करने के लिए इस तथ्यमैन्युअल ऑपरेशन का उपयोग करना आवश्यक है (चित्र 21)।

चावल। 21 - पट्टेदार को संपत्ति की वापसी का प्रतिबिंब

हम लेनदेन Dt 01.09 ("अचल संपत्तियों का निपटान") - Kt 01.01, साथ ही Dt 02.01 - Kt 01.09 उत्पन्न करते हैं। इस प्रकार, संपत्ति पूरे मूल्यह्रास मूल्य के साथ पट्टादाता को वापस कर दी गई।

कार्यक्रम में लीजिंग समझौतों के तहत लेनदेन का प्रतिबिंब

"1सी:लेखा 8" (संस्करण 3.0)

"लीजिंग" शब्द अंग्रेजी भाषा से लिया गया है। यह क्रिया "पट्टे पर देना" से आया है, जिसका अर्थ है "किराए पर लेना, किराये पर देना"। दरअसल, पट्टे और किराये के बीच कई समानताएं हैं। हालाँकि, इन अवधारणाओं की पहचान नहीं की जानी चाहिए।

किरायाइसमें पट्टेदार अपनी संपत्ति को उपयोग और अस्थायी कब्जे के लिए शुल्क के बदले पट्टेदार को हस्तांतरित करता है। पट्टे का उद्देश्य भूमि भूखंडों सहित चल और अचल संपत्ति दोनों हो सकता है।

पट्टा(तथाकथित वित्तीय पट्टा) में यह तथ्य शामिल है कि पट्टादाता एक विशिष्ट आपूर्तिकर्ता से पट्टेदार द्वारा निर्दिष्ट नई संपत्ति का स्वामित्व हासिल करने का वचन देता है और अस्थायी कब्जे और उपयोग के लिए शुल्क के लिए पट्टेदार को यह संपत्ति प्रदान करता है (खंड 4 कला। 15 संघीय कानून दिनांक 29 अक्टूबर 1998 संख्या 164-एफजेड)। लीजिंग समझौते का विषय कोई भी गैर-उपभोज्य वस्तु हो सकता है। एक नियम के रूप में, भूमि भूखंडों और पर्यावरण प्रबंधन सुविधाओं के अपवाद के साथ, ये अचल संपत्तियां हैं। इसके अलावा, समझौते की शर्तों के आधार पर, पट्टेदार को पट्टे के समझौते के अंत में मोचन मूल्य का भुगतान करके इस संपत्ति को खरीदने या पट्टेदार को वापस करने का अधिकार है।

इस प्रकार, एक पट्टा समझौते के विपरीत, एक पट्टा समझौता तीन पक्षों के बीच कानूनी संबंधों के उद्भव का तात्पर्य करता है: संपत्ति का विक्रेता, पट्टादाता और पट्टेदार, और पट्टेदार को पट्टे की संपत्ति का स्वामित्व हासिल करने का अधिकार भी देता है। की सुलह।

मोचन मूल्य का भुगतान या तो लीजिंग समझौते के अंत में एकमुश्त किया जाता है, या लीजिंग भुगतान के हिस्से के रूप में बराबर शेयरों में किया जाता है।के अनुसार कला। 28 संघीय कानून "वित्तीय पट्टे पर (पट्टे पर)" "पट्टे पर भुगतान का मतलब पट्टे समझौते की पूरी अवधि के लिए पट्टे समझौते के तहत भुगतान की कुल राशि है, जिसमें पट्टेदार को पट्टे पर दी गई संपत्ति के अधिग्रहण और हस्तांतरण से जुड़ी पट्टादाता की लागतों की प्रतिपूर्ति शामिल है , अन्य प्रदत्त सेवा पट्टा समझौते के प्रावधान से जुड़ी लागतों की प्रतिपूर्ति, साथ ही पट्टेदार की आय। लीजिंग समझौते की कुल राशि में पट्टे पर दी गई संपत्ति का मोचन मूल्य शामिल हो सकता है यदि लीजिंग समझौता पट्टेदार को पट्टे पर दी गई संपत्ति के स्वामित्व के हस्तांतरण के लिए प्रदान करता है।

इस घटना में कि, अनुबंध के अंत में, संपत्ति पट्टेदार की संपत्ति बन जाती है, अनुबंध (या इसके संशोधन/परिशिष्ट) में संपत्ति की मोचन कीमत (रूसी वित्त मंत्रालय के पत्र) का संकेत होना चाहिए फेडरेशनदिनांक 09.11.2005 क्रमांक 03-03-04/1/348और दिनांक 09/05/2006 क्रमांक 03-03-04/1/648 ) और इसके भुगतान की प्रक्रिया। साथ ही, अनुबंध में मोचन मूल्य की उपस्थिति या अनुपस्थिति केवल लीजिंग लेनदेन के कर लेखांकन को प्रभावित करती है।

मोचन मूल्य को उसके भुगतान के किसी भी क्रम में पट्टे के भुगतान की अन्य राशि से अलग कर उद्देश्यों के लिए ध्यान में रखा जाता है (रूसी संघ के वित्त मंत्रालय का पत्र)दिनांक 02.06.2010 क्रमांक 03-03-06/1/368 ). इससे कोई फर्क नहीं पड़ता कि मोचन मूल्य का भुगतान कैसे किया जाता है: अनुबंध की अवधि के दौरान पट्टे के भुगतान के हिस्से के रूप में, या किसी बिंदु पर पूर्ण रूप से, या कई अलग-अलग भुगतानों में, पट्टेदार को अग्रिम भुगतान किया जाता है। किसी भी अन्य अग्रिम भुगतान की तरह, स्वामित्व के हस्तांतरण तक, मोचन मूल्य आयकर की गणना करते समय ध्यान में रखा जाने वाला व्यय नहीं है। इस प्रकार, आयकर की गणना करते समय पट्टेदार के खर्च को ध्यान में रखा जाता है, यह केवल पट्टेदार को पट्टे पर दी गई संपत्ति के अधिग्रहण और हस्तांतरण से जुड़ी पट्टेदार की लागतों की प्रतिपूर्ति है, पट्टे के समझौते में प्रदान की गई अन्य सेवाओं के प्रावधान से जुड़ी लागतों की प्रतिपूर्ति है। साथ ही पट्टेदार की आय।

स्वामित्व के हस्तांतरण के समय, पट्टेदार को भुगतान किया गया मोचन मूल्य मूल्यह्रास संपत्ति का प्रारंभिक कर मूल्य बनता है। पट्टेदार द्वारा मूल्यह्रास का शुल्क सामान्य तरीके से लिया जाता है, जैसे उपयोग की गई संपत्ति खरीदते समय।

लीजिंग समझौते से संबंधित लेनदेन के लिए लेखांकन को विनियमित किया जाता हैनिर्देश एक पट्टा समझौते के तहत संचालन के लेखांकन में प्रतिबिंब पर, अनुमोदित। रूस के वित्त मंत्रालय के दिनांक 17 फरवरी 1997 क्रमांक 15 के आदेश से।

लीजिंग समझौते की वैधता की अवधि के दौरान, इसकी शर्तों के आधार पर, संपत्ति पट्टेदार की बैलेंस शीट पर या पट्टेदार की बैलेंस शीट पर हो सकती है। पट्टे के संचालन के लेखांकन और कर लेखांकन के दृष्टिकोण से सबसे कठिन मामला वह मामला है जब संपत्ति पट्टेदार की बैलेंस शीट (पट्टेदार की स्थिति से लेखांकन) पर होती है। आइए, एक विशिष्ट उदाहरण का उपयोग करते हुए, निर्दिष्ट मामले में पट्टेदार के लिए कार्यक्रम "1 सी: लेखांकन 8", संस्करण 3.0 (बाद में "प्रोग्राम" के रूप में संदर्भित) में लेखांकन संचालन के अनुक्रम पर विचार करें, विकल्पों को ध्यान में रखते हुए संपत्ति लीजिंग समझौते के अंत में खरीदी जाती है या पट्टेदार को वापस कर दी जाती है।

उदाहरण

यंतर एलएलसी (पट्टेदार) ने 6 महीने की अवधि के लिए यूरोलीजिंग एलएलसी (पट्टादाता) के साथ 1 जनवरी 2013 को लीजिंग समझौता संख्या 001 में प्रवेश किया। पट्टे का विषय एक FIAT कार है, जिसे 1 जनवरी 2013 को यंतर एलएलसी की बैलेंस शीट पर स्वीकार किया गया था। पट्टेदार द्वारा इसके अधिग्रहण की लागत 497,016 रूबल है। (वैट 18% सहित - आरयूबी 75,816)। लीजिंग समझौते की शर्तों के तहत, मोचन मूल्य को ध्यान में रखते हुए FIAT कार की लागत 1,416,000 रूबल है। (वैट 18% सहित - 216,000 रूबल)। इस मामले में, वाहन की मोचन कीमत का भुगतान पट्टे के भुगतान के साथ समान मासिक किश्तों में किया जाता है। लीजिंग भुगतान की मासिक राशि 106,200 रूबल है। (वैट 18% - 16,200 रूबल सहित)। मोचन मूल्य 778,800 रूबल है। (वैट 18% - 118,800 रूबल सहित) और इसकी मासिक राशि 129,800 रूबल है। (वैट 18% सहित - 19,800 रूबल)। वाहन का उपयोगी जीवन 84 महीने है। मूल्यह्रास की गणना सीधी-रेखा विधि का उपयोग करके की जाती है। अनुबंध के अंत में, FIAT कार Yantar LLC की संपत्ति बन जाती है।

कार्यक्रम में निम्नलिखित लेनदेन उत्पन्न होने चाहिए (तालिका 1)।

तालिका 1 - लीजिंग समझौते के तहत लेखांकन प्रविष्टियाँ

|

खर्चे में लिखना |

श्रेय |

||||||||

|

लेखांकन और कर लेखांकन के लिए, विश्लेषणात्मक रजिस्टरों में उचित प्रविष्टियाँ की जाती हैं |

|||||||||

"वस्तुओं और सेवाओं की प्राप्ति" दस्तावेज़ को पोस्ट करने के परिणामस्वरूप, निम्नलिखित लेनदेन उत्पन्न होंगे (चित्र 2)।

चावल। 2 - दस्तावेज़ की पोस्टिंग "वस्तुओं और सेवाओं की प्राप्ति"

जैसा कि ऊपर उल्लेख किया गया है, जब तक संपत्ति का स्वामित्व पट्टेदार को हस्तांतरित नहीं हो जाता, तब तक आयकर की गणना करते समय मोचन मूल्य को ध्यान में नहीं रखा जाता है। इसलिए, हम दस्तावेज़ आंदोलनों के मैन्युअल समायोजन का सहारा लेंगे और कॉलम "राशि एनयू डीटी", "राशि एनयू केटी" में हम संपत्ति के अधिग्रहण (वैट को छोड़कर) के लिए पट्टेदार के खर्च की राशि दर्ज करेंगे - 421,200 रूबल। मोचन मूल्य 778,800 रूबल। हम अंतर को उचित कॉलम में रखकर एक स्थिरांक के रूप में प्रतिबिंबित करेंगे (चित्र 3)।

चावल। 3 - "वस्तुओं और सेवाओं की प्राप्ति" दस्तावेज़ में प्रविष्टियों का मैन्युअल समायोजन

3. लेखांकन के लिए एक अचल संपत्ति को स्वीकार करने का संचालन करने के लिए, आपको "अचल संपत्तियों के लेखांकन के लिए स्वीकृति" (छवि 4) दस्तावेज़ बनाना होगा। यह दस्तावेज़ एक निश्चित परिसंपत्ति वस्तु की प्रारंभिक लागत के गठन और (या) इसके कमीशनिंग के पूरा होने के तथ्य को दर्ज करता है। अचल संपत्ति बनाते समय, पट्टे पर प्राप्त अचल संपत्तियों के लिए "फिक्स्ड एसेट्स" निर्देशिका में एक विशेष फ़ोल्डर बनाने की सलाह दी जाती है।

वस्तु की प्रारंभिक लागत, जिसे अचल संपत्तियों के रूप में ध्यान में रखने की योजना है, खाता 08 "गैर-वर्तमान परिसंपत्तियों में निवेश" पर बनाई गई है।

चावल। 4- लेखांकन हेतु अचल संपत्तियों की स्वीकृति

हम "अचल संपत्तियों के लेखांकन के लिए स्वीकृति" दस्तावेज़ के "लेखा" और "कर लेखांकन" टैब भी भरेंगे, जैसा कि चित्र में दिखाया गया है। 5 और 6.

चावल। 5 - "लेखा" टैब भरना

चावल। 6 - "कर लेखांकन" टैब भरना

दस्तावेज़ "अचल संपत्तियों के लेखांकन के लिए स्वीकृति" के परिणामस्वरूप, निम्नलिखित लेनदेन उत्पन्न होंगे (चित्र 7)।

चावल। 7 - दस्तावेज़ की पोस्टिंग "अचल संपत्तियों के लेखांकन के लिए स्वीकृति"

4. लीजिंग समझौते के पहले महीने के अंत में, अगला लीजिंग भुगतान अर्जित किया जाता है। इस ऑपरेशन को प्रतिबिंबित करने के लिए, आप ऑपरेशन को मैन्युअल रूप से दर्ज कर सकते हैं या "ऋण स्थानांतरण" ऑपरेशन प्रकार (छवि 8) के साथ "ऋण समायोजन" दस्तावेज़ ("खरीद और बिक्री" टैब, "प्रतिपक्षों के साथ निपटान" अनुभाग) का उपयोग कर सकते हैं।

चावल। 8 - "ऋण समायोजन" दस्तावेज़ भरना

"राशि" फ़ील्ड में, 236,000 रूबल के अगले पट्टे भुगतान की राशि मैन्युअल रूप से दर्ज करें। = 1,416,000 रूबल। / 6 महीने (संविदा की अवधि)।

"नया लेखा खाता" फ़ील्ड में, खाता 76.09 "विभिन्न देनदारों और लेनदारों के साथ अन्य निपटान" इंगित करें। यह वह है जो दस्तावेज़ पोस्ट करने के परिणामस्वरूप ऋण खाते के रूप में दिखाई देगा (चित्र 9)।

चावल। 9 - पट्टा भुगतान का उपार्जन पोस्ट करना

अन्य सभी मासिक पट्टा भुगतानों की गणना इसी तरह की जा सकती है।

5. हम अगला पट्टा भुगतान पट्टादाता को हस्तांतरित कर देंगे। ऐसा करने के लिए, हम पहले दस्तावेज़ "भुगतान आदेश" (चित्र 10) बनाएंगे, और फिर, इस दस्तावेज़ के आधार पर, हम दस्तावेज़ "चालू खाते से राइट-ऑफ़" (चित्र 11) दर्ज करेंगे।

चावल। 10 - पट्टा भुगतान के हस्तांतरण के लिए भुगतान आदेश

चावल। 11 - चालू खाते से पट्टा भुगतान डेबिट करना

बैंक स्टेटमेंट प्राप्त करने के बाद, जो चालू खाते से धन की डेबिटिंग को रिकॉर्ड करता है, लेनदेन उत्पन्न करने के लिए पहले बनाए गए दस्तावेज़ "चालू खाते से राइटिंग ऑफ" की पुष्टि करना आवश्यक है (निचले बाएँ में चेकबॉक्स "बैंक स्टेटमेंट द्वारा पुष्टि") चित्र 11 में फॉर्म का कोना)।

दस्तावेज़ पोस्ट करते समय, Dt 76.09 - Kt 51 पोस्ट करना उत्पन्न होता है (चित्र 12), क्योंकि हमारे उदाहरण की शर्तों के अनुसार, भौतिक संपत्ति (अचल संपत्ति) की प्राप्ति का तथ्य पहले दर्ज किया जाता है, फिर भुगतान का तथ्य, यानी। भुगतान के समय आपूर्तिकर्ता को देय एक खाता था। व्यापारिक लेन-देन के परिणामस्वरूप देय खातों का भुगतान कर दिया गया।

चावल। 12 - दस्तावेज़ पोस्ट करने का परिणाम "चालू खाते से बट्टे खाते में डालना"

6. पट्टे पर दी गई वस्तु की प्रारंभिक लागत मूल्यह्रास शुल्क के माध्यम से खर्चों में शामिल की जाती है। चूंकि पट्टे पर दी गई संपत्ति पट्टेदार की बैलेंस शीट पर है, इसलिए वह इस वस्तु के उपयोगी जीवन के आधार पर गणना की गई मूल्यह्रास दर की राशि में पट्टे पर दी गई संपत्ति पर मासिक मूल्यह्रास शुल्क अर्जित करता है।

मूल्यह्रास शुल्क की राशि की गणना करने के लिए, हम "लेखा, कर, रिपोर्टिंग" अनुभाग में "माह समापन" प्रक्रिया निष्पादित करेंगे (यह "स्थिर संपत्तियों के मूल्यह्रास और मूल्यह्रास" नियमित ऑपरेशन का उपयोग करके भी किया जा सकता है) और अमूर्त संपत्ति” टैब)। सबसे पहले, हम जनवरी को बंद कर देंगे (जनवरी में मूल्यह्रास अर्जित नहीं किया जाएगा, क्योंकि इस महीने में अचल संपत्तियों को ध्यान में रखा गया था), और फिर फरवरी (छवि 13)। मूल्यह्रास की गणना करने और महीने को बंद करने के लिए कोई अन्य नियमित संचालन करने से पहले, दस्तावेजों के अनुक्रम की निगरानी करना आवश्यक है।

चावल। 13 - "माह का समापन" ऑपरेशन का उपयोग करके मूल्यह्रास की गणना

परिणामस्वरूप, निम्नलिखित वायरिंग उत्पन्न होगी (चित्र 14)

जैसा कि आप देख सकते हैं, पोस्टिंग 9271.43 रूबल के निरंतर अंतर को दर्शाती है, जो लेखांकन और कर लेखांकन में अचल संपत्तियों की लागत में अंतर के कारण उत्पन्न हुई थी। यह अंतर कर लेखांकन में मूल्यह्रास की पूरी अवधि के दौरान बनेगा।

मूल्यह्रास कटौती के अलावा, पट्टे पर दी गई संपत्ति पर मूल्यह्रास की राशि घटाकर पट्टे के भुगतान के रूप में खर्च को पट्टेदार के कर लेखांकन में मासिक रूप से मान्यता दी जाती है। इस संबंध में, कर योग्य अस्थायी अंतर उत्पन्न होते हैं, जो आस्थगित कर देनदारियों के गठन की ओर ले जाते हैं, जो खाता 68 के डेबिट "करों और शुल्कों की गणना" और खाता 77 के क्रेडिट "आस्थगित कर देनदारियों" में परिलक्षित होता है। समायोजन राशि वैट को छोड़कर मासिक पट्टा भुगतान और मूल्यह्रास की राशि के बीच अंतर के रूप में निर्धारित की जाती है, जिसे आयकर दर से गुणा किया जाता है।

यदि मासिक मूल्यह्रास राशि पट्टा भुगतान राशि से अधिक है, तो कर लेखांकन व्यय में केवल पट्टे पर दी गई वस्तु पर मूल्यह्रास को ध्यान में रखा जाएगा।

जाहिर है, हमारे उदाहरण में, मासिक मूल्यह्रास कटौती की राशि लीजिंग भुगतान की राशि से कम है। अंतर यह है

200,000 - 14,285.71 = 185,714.29 रूबल।

इसलिए, कर लेखांकन उद्देश्यों के लिए इस अंतर को अस्थायी रूप में प्रतिबिंबित करना आवश्यक है।

लेखांकन में मासिक आस्थगित कर देनदारियों का भुगतान करने के लिए, आप ऑपरेशन का उपयोग कर सकते हैंमैन्युअल रूप से दर्ज किया गया (टैब "लेखा, कर, रिपोर्टिंग", अनुभाग "लेखा", आइटम "संचालन (लेखा और लेखा)")। उत्पन्न वायरिंग को चित्र में दिखाया गया है। 15. दर्ज किए गए लेनदेन की राशि आयकर दर से गुणा किए गए उपरोक्त अस्थायी अंतर के बराबर है:

185,714.29 * 0.2 = 37,142.86 रूबल।

चावल। 15 - स्थगित कर देनदारी का निपटान करने के लिए मैन्युअल लेनदेन दर्ज करना

7. कटौती के लिए स्वीकृत लीज भुगतान पर वैट दर्शाने के लिए, हम एक दस्तावेज़ "कटौती के लिए वैट का प्रतिबिंब" (टैब "लेखा, कर, रिपोर्टिंग", अनुभाग "वैट") बनाएंगे। आइए इसे चित्र में दिखाए अनुसार भरें। 16. भुगतान दस्तावेज़ के रूप में, हम इस पट्टा भुगतान के अनुरूप "ऋण समायोजन" दस्तावेज़ का संकेत देंगे.

चावल। 16 - कटौती के लिए पट्टा भुगतान पर वैट का प्रतिबिंब

बनाए गए दस्तावेज़ के आधार पर प्राप्त चालान बनाना भी आवश्यक है (चित्र 17)।

चावल। 17 - पट्टा भुगतान के लिए प्रपत्र "चालान प्राप्त हुआ"।

दस्तावेज़ द्वारा उत्पन्न पोस्टिंग "कटौती के लिए वैट का प्रतिबिंब" चित्र में दिखाया गया है। 18

चावल। 18 - दस्तावेज़ "कटौती के लिए वैट का प्रतिबिंब" आयोजित करने का परिणाम

8 . पट्टा समझौते की समाप्ति और मोचन मूल्य सहित पट्टा भुगतान की पूरी राशि का भुगतान होने पर, वस्तु को उसकी अपनी अचल संपत्तियों में स्थानांतरित कर दिया जाता है।

ओएस की स्थिति में परिवर्तनों को प्रतिबिंबित करने के लिए, दस्तावेज़ "ओएस की स्थिति में परिवर्तन" का उपयोग किया जा सकता है (टैब "स्थिर संपत्ति और अमूर्त संपत्ति")। आइए इसका फॉर्म भरें, जैसा कि चित्र में दिखाया गया है। 19. यदि "पट्टे के पूरा होने पर संपत्ति के स्वामित्व का संक्रमण" घटना "संपत्ति घटना" सूची में नहीं है, तो इसे बनाया जाना चाहिए। बनाते समय, OS इवेंट के प्रकार को "आंतरिक गतिविधि" के रूप में निर्दिष्ट करें।

चावल। 19 - ओएस स्थिति बदलना

स्वामित्व के हस्तांतरण के बाद, कर लेखांकन में अचल संपत्तियों के मूल्य में बदलाव या त्वरण गुणांक (छवि 20) में बदलाव के कारण मूल्यह्रास पैरामीटर बदल सकते हैं।

चावल। 20 - मूल्यह्रास पैरामीटर बदलना

महीनों में परिसंपत्ति का शेष उपयोगी जीवन यहां दर्शाया गया है (84 - 6 = 78), और मोचन मूल्य "मूल्यह्रास (पीआर)" कॉलम में दर्ज किया गया है (परिसंपत्ति की लागत के प्रारंभिक अनुमान में अंतर) लेखांकन पुस्तक और एनसी)। भविष्य में, एनयू में मूल्यह्रास की गणना मोचन मूल्य के आधार पर की जाएगी।

अंत में, आइए उस मामले पर विचार करें जब लीजिंग समझौते के पूरा होने पर संपत्ति पट्टेदार को वापस कर दी जाती है।

इस तथ्य को प्रोग्राम में दर्ज करने के लिए, आपको मैन्युअल ऑपरेशन (चित्र 21) का उपयोग करना होगा।

चावल। 21 - पट्टेदार को संपत्ति की वापसी का प्रतिबिंब

हम लेनदेन Dt 01.09 ("अचल संपत्तियों का निपटान") - Kt 01.01, साथ ही Dt 02.01 - Kt 01.09 उत्पन्न करते हैं। इस प्रकार, संपत्ति पूरे मूल्यह्रास मूल्य के साथ पट्टादाता को वापस कर दी गई।

संबंधित आलेख

बुरी नजर के खिलाफ सबसे अच्छा ताबीज और बच्चों के लिए हाथों से बुरी नजर के खिलाफ नुकसान का ताबीज

बुरी नजर के खिलाफ सबसे अच्छा ताबीज और बच्चों के लिए हाथों से बुरी नजर के खिलाफ नुकसान का ताबीज

स्तोत्र को सही ढंग से कैसे पढ़ें

स्तोत्र को सही ढंग से कैसे पढ़ें

सॉसेज के साथ स्वादिष्ट व्यंजन

सॉसेज के साथ स्वादिष्ट व्यंजन

बेला की एक झलक. रोमांटिक क्रॉनिकल. प्रतिभा की एक झलक. अखमदुलिना बोरिस मेसेरर के बारे में बेला रोमांटिक क्रॉनिकल की झलक

बेला की एक झलक. रोमांटिक क्रॉनिकल. प्रतिभा की एक झलक. अखमदुलिना बोरिस मेसेरर के बारे में बेला रोमांटिक क्रॉनिकल की झलक

मैंने सपना देखा कि मैं नदी पर एक नाव पर नौकायन कर रहा था

मैंने सपना देखा कि मैं नदी पर एक नाव पर नौकायन कर रहा था

एक फ्राइंग पैन में बीफ़ एंट्रेकोटे कैसे पकाएं

एक फ्राइंग पैन में बीफ़ एंट्रेकोटे कैसे पकाएं

कंपनी के बारे में मॉस्को स्टेट यूनिवर्सिटी में विदेशी भाषा पाठ्यक्रम

कंपनी के बारे में मॉस्को स्टेट यूनिवर्सिटी में विदेशी भाषा पाठ्यक्रम प्राचीन मेसोपोटामिया में कौन सा शहर और क्यों मुख्य बन गया?

प्राचीन मेसोपोटामिया में कौन सा शहर और क्यों मुख्य बन गया? क्यों बुक्सॉफ्ट ऑनलाइन एक नियमित लेखा कार्यक्रम से बेहतर है!

क्यों बुक्सॉफ्ट ऑनलाइन एक नियमित लेखा कार्यक्रम से बेहतर है! कौन सा वर्ष लीप वर्ष है और इसकी गणना कैसे करें?

कौन सा वर्ष लीप वर्ष है और इसकी गणना कैसे करें?