Beskrivelse af rapporter avanceret analyse rouz. om projektet

Er der nogen grundlæggende forskelle mellem den avancerede analysetilstand og batchregnskab? Selvfølgelig er der. For at være kort er resuméet dette: ja, RAUZ har ligesom enhver anden algoritme sine egne karakteristika. Skal de kaldes mangler? Jeg tvivler meget på det. Jeg tror endda, at hvis der var en måde at vende historien på (det vil sige, hvis programmerne oprindeligt havde inkluderet RAUZ og detaljering af lagerregnskab, for eksempel), ville der ikke have været mindre kontrovers. Som jeg sagde ovenfor, anser mange stadig RAUZ for at være en slags ting i sig selv, en "sort boks", der producerer resultater i henhold til formler, som den alene kender. I modsætning til batchregnskab, hvor alt er klart og præcist ned til batchen, sætter RAUZ konstant et gennemsnit af noget, løser nogle ligninger, og resultatet er noget omtrentligt, langt fra sandheden. Hovedargumentet fra modstandere af RAUSE: "Bare gør regnestykket på et stykke papir - du kommer godt ud af det med partiregnskab og ikke med avanceret analyse."

Kvintessensen af denne holdning til RAUZ som en slags shaitan-maskine kan betragtes som en udtalelse på det specialiserede forum infostart.ru:

"Ja, RAUZ organiserer handels- og sharashka-kontorer, for hvilke, giv eller tag en bastsko eller endda en støvle, det er ikke skræmmende, i det mindste at vide cirka (og hvis repræsentanter råber om de "samme omtrentlige" resultater i deres partiregnskab ). Hvis du har reel produktion, og du vil vide, hvor meget af noget der blev brugt, og hvordan det passer ind i prisen på det endelige produkt, så vil RAUZ give en sådan gennemsnitstemperatur

tur, at det vil være én ting på papiret, som i sovjettiden, men præcis det modsatte på butiksgulvet, for ikke at nævne nogen egentlig planlægning af materialer, blot vil der ikke være nogen økonomiske indsprøjtninger til at lukke hullerne, som i sovjettiden ."

Bemærk venligst, at dette er et forum for det faglige fællesskab af 1C-specialister, denne udtalelse blev understøttet af andre specialister, som, det forekommer mig, har arbejdet med regnskabssystemer i flere år. Og alligevel er alt, der er sagt ovenfor, intet andet end en myte, som jeg vil afkræfte i dag. For at gøre dette skal jeg svare på to spørgsmål:

- Er batchregnskab virkelig nødvendigt for korrekt at beregne omkostningerne ved produkter produceret af en produktionsvirksomhed?

- Hvor forskellige er resultaterne af omkostningsberegninger ved brug af RAUZ og batchregnskab?

Hvad er virkeligheden?

Som i tidligere publicerede artikler er vi enige om, at "Manufacturing Enterprise Management 1.3"-konfigurationen bruges baseret på "1C:Enterprise 8.2"-platformen (herefter benævnt UPP). Men hvis RAUZ-tilstanden tidligere altid var slået til, vil der nu blive foretaget en sammenligning af de samme operationer i batch-regnskab og i den avancerede analysetilstand. Det er også værd at tilføje,

at både når RAUZ er aktiveret og i batchregnskabstilstand, vil FIFO blive brugt (fra forkortelsen FIFO - First-In-First-Out - en mulighed, hvor batches afskrives fra lageret i samme rækkefølge, som de ankom ).

Mens implementering af en lignende mekanisme i batchregnskab er lige så let som at beskyde pærer, i tilfælde af avanceret analyse, hvor der ikke er noget koncept for et "batchdannende dokument", udføres beregningen i flere trin. Først bestemmes det, hvilke partier der blev tilbage på lageret efter alle bortskaffelser. Derefter beregnes deres omkostninger. Herefter beregnes omkostningerne ved bortskaffelse af alle andre parter, og den sættes ens (gennemsnit) for alle bortskaffelsesretninger.

På trods af en række kritiske bemærkninger om en sådan algoritme i forskellige fora, strider den ikke mod lovens krav og kan godt kaldes FIFO og ikke noget andet. Lad os nu gå videre fra lagerregnskab (hvortil FIFO-algoritmen hører) til overvejelse af den enkleste kædekarakteristik af regnskab for produktionsprocessen som helhed.

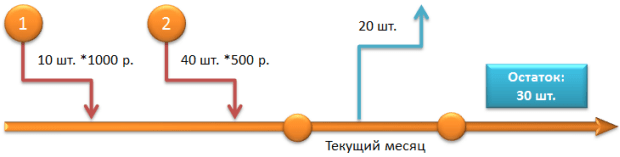

- Den 1. februar modtog lageret materialet "Materiale nr. 1" i mængden af 10 stykker til en pris på 100 rubler per styk, for et samlet beløb på 1000 rubler (se fig. 2, øverst).

- Den 2. februar blev 10 stykker materiale "Materiale nr. 1" overført til produktion ved hjælp af dokumentet "Krav-faktura".

- Den 3. februar blev 10 stykker færdige produkter "Pro" frigivet produkt nr. 1", hvortil der blev brugt 10 stykker materiale "Materiale nr. 1" (dokumentet "Produktionsrapport for skiftet" blev udarbejdet).

- Den 10. februar ankom det samme materiale "Mate" til lageret rial nr. 1" i mængden af 10 stykker, men til en pris på 200 rubler pr. styk for et samlet beløb på 2000 rubler

- Den 12. februar blev 5 stykker materiale "Materiale nr. 1" overført til produktion ved hjælp af dokumentet "Krav-faktura"

- Den 13. februar blev 5 færdige produkter "Pro" frigivet produkt nr. 1", hvortil der blev brugt 5 stykker materiale "Materiale nr. 1".

Hvad er meningen med den pågældende rækkefølge af handlinger? Det samme materiale ankommer på forskellige tidspunkter (1. og 10. februar) til forskellige priser. Dagen efter det ankommer til lageret, tages materialet i produktion, og en dag efter bliver det en del af det færdige produkt.

Anden gang tages ikke alt det indgående materiale fra lageret, men kun halvdelen. Derfor bør den forblive på lager i mængden af 5 stk. Når du bruger batchregnskab i FIFO-metoden, skal batcher til en værdi af 100 rubler pr. styk først afskrives fra lageret og først derefter 200 rubler hver. Naturligvis er en så væsentlig prisforskel bevidst lavet som eksempel for at vise, hvordan kalkulation fungerer, når man producerer ud fra forskellige kvitteringer.

Ifølge denne logik skal den første produktion af færdigvarer være halvdelen af prisen på den anden (da den er lavet af det første parti materiale). De forventede omkostninger ved den første udgave med batchregnskab er 100 rubler per styk, den anden - 200 rubler. På samme tid, hvis vi tror på, hvad de siger om RAUSE, bør vi i denne tilstand få et gennemsnitligt resultat. Lad os se, om dette faktisk er sandt. Derudover bliver det interessant at se det samlede skøn over det materiale, der er tilbage på lageret. Vi beregner produktionsomkostningerne og genererer en rapport "Opgørelse over partier af varer på lagre"

Hvad ser vi? Mærkeligt nok viste prisen på fremstillede produkter sig at være gennemsnittet i forhold til partier af materiale. Måske var det samlede skøn forkert ved overgang til produktion? Men fra samme rapport er det klart, at materialeforbruget var den 1. februar i mængden af 10 stykker til en værdi af 1000 rubler og den 10. februar i mængden af 5 stykker til en værdi af 1000 rubler.

Samtidig betragtes produkter frigivet den 3. februar helt fra den første modtagelse af materiale, som om begge partier blev brugt til produktionen. Faktisk, hvis du tilføjer de samlede omkostninger for alle materialer, der overføres til produktion (1000 rubler + 1000 rubler = 2000 rubler) og dividerer med deres mængde (10 stykker + 5 stykker = 15 stykker), får du en gennemsnitspris på 133 rubler 33 kopek. Ved at gange den resulterende værdi med 10 og 5 stykker opnår vi prisen på henholdsvis den første og anden udgave (1333 rubler 33 kopek og 666 rubler 67 kopek).

Det er let at se, at det er de resultater, der vises i opgørelserne for partier af varer på lagre. Og dette, jeg henleder din opmærksomhed, er til batchregnskab i FIFO-tilstand. Men i det mindste fik resten på lageret det samlede skøn, som vi forventede? Ja, da kun materialer fra det andet parti forbliver på lageret, er deres pris passende (200 rubler per styk, i alt 5 stykker med en samlet pris på 1000 rubler). Det vil sige, at mekanismen ifølge lageret fungerede præcis som forventet. Hvad angår produktionen, ser vi her et klart gennemsnit af de samlede estimater. Lad mig understrege endnu en gang: frigivelsen den 3. februar blev udført på et tidspunkt, hvor der kun var én levering til en pris på 100 rubler pr. Og på samme tid er det prissat til 133 rubler 33 kopek per outputenhed. Lad os nu se på resultatet af at udføre en lignende sekvens af handlinger med RAUZ aktiveret. Da det ikke bruges i avanceret analysetilstand

batchregnskab, kan du ikke bruge rapporten "Opgørelse af partier af varer på lagre". I stedet anvendes et inventarark, som viser alle bevægelser af varebeholdninger. Hvad fanger dit øje med det samme? RAUZ, som efter manges mening burde have vist et mindre nøjagtigt billede, gav os faktisk mulighed for at opnå et helt identisk resultat: fremstillede produkter i mængden af 15 stykker blev vurderet til 2.000 rubler, resten af materialet i lager har en samlet værdi på 1.000 rubler for 5 stykker.

Ikke-festproduktion

Hvorfor blev der opnået så mærkelige resultater ved første øjekast? Sagen er, at uanset hvilken regnskabstilstand der er valgt (batch eller RAUZ), vedrører den kun lagerregnskab og påvirker ikke produktionsregnskabet på nogen måde.

Hvad betyder det? Det betyder, at alle batcher, der kom i produktion inden for en måned, udelukkende betragtes af dokumentet "Cost Cost Calculation" samlet. Med andre ord, hvis der i løbet af måneden var flere kvitteringer af det samme materiale med forskellige omkostningsoverslag, vil deres gennemsnitlige totalsum blive beregnet, og det vil blive inkluderet i den endelige pris for det færdige produkt. Og nu den mest interessante ting: hvis produktionsomkostningerne stadig vil blive gennemsnittet, er det nødvendigt at dræbe og genoprette sekvensen for at opretholde batchregnskab?

Et andet vigtigt spørgsmål, som du bør stille dig selv: svarer batchregnskab på et lager ved hjælp af FIFO-metoden til tingenes virkelige tilstand i princippet? Bliver det materiale, der ankom tidligere, faktisk først overført til lageret? Hvis svaret er negativt, er der ingen grund til at tænke sig om to gange, når man bruger gennemsnittet, resultatet vil være det samme for begge tilstande, selv i lagerregnskab. Vender vi tilbage til spørgsmålene stillet i begyndelsen af artiklen, kan vi konkludere:

- På spørgsmålet, om batchregnskab virkelig er nødvendigt for korrekt at beregne omkostningerne ved produkter produceret af en fremstillingsvirksomhed, er svaret: nej, vigtigheden af batchregnskab er stærkt overvurderet, da omkostningsestimatet i produktionen stadig vil blive gennemsnittet.

- På spørgsmålet om, hvor forskellige resultaterne af omkostningsberegninger er ved brug af RAUZ og batchregnskab, kan man svare: i de fleste tilfælde er resultaterne af omkostningsberegninger helt identiske, hvilket tydeligt blev demonstreret i eksemplet.

Det er i det mindste forkert at tale om mindre nøjagtige eller forkerte omkostningsberegninger i den avancerede analysetilstand for lagerbeholdning og omkostningsregnskab. Manglen på et nøjagtigt samlet skøn for hvert dokument fører naturligvis til nogle begrænsninger i detaljerne i regnskabet, men har ikke så vidtrækkende konsekvenser, at det sætter spørgsmålstegn ved resultatet af produktionsoperationer. Faktisk er negative anmeldelser vedrørende RAUS i de fleste tilfælde mere dikteret af frygt end af reelle negative oplevelser.

Som det fremgår af artiklen, giver både RAUZ og batchregnskab identiske resultater med korrekte inputdata. Hovedårsagen til dette er, at selve produktionsregnskabet i UPP ikke er batch-baseret, uanset den valgte tilstand. Det er ikke så vigtigt, hvordan de samlede estimater blev beregnet ved overførsel af materialer fra lager til produktion. Ved beregning af produktionsomkostningerne vil gennemsnittet af de samlede skøn stadig blive udført. Selvom dette faktum ikke er en hemmelighed og er angivet i dokumentationen, tror jeg, at det for mange vil blive en åbenbaring efter offentliggørelsen af denne artikel. Ellers ville der ikke være så mange diskussioner og fejlagtige udsagn, der hævder, at RAUZ giver mindre præcise resultater end batchregnskab. Måske vil nogen have et spørgsmål: er det muligt i det givne eksempel at give detaljer, hvori den samlede vurdering af det fremstillede produkt vil blive bestemt af den reelle og ikke den gennemsnitlige pris for det materiale, som det faktisk er lavet af?

Ja det er muligt. Og det er præcis, hvad anden del af artiklen vil blive viet til, som du kan læse i et af de følgende numre.

Denne artikel er en direkte konsekvens af kurset". Grunden til, at jeg fik mig til at skynde mig til dette kursus, var udtalelsen fra dets forfattere, Evgeniy Gilev og Farit Nasipov, for at tale om, hvordan RAUZ fungerer.

En manglende forståelse af, hvilket system af ligninger og hvordan konfigurationen til beregning af vareomkostninger er dannet, stoppede mig personligt fra at studere programmer som 1C: Integrated Automation 8 og 1C: Manufacturing Enterprise Management 8.

Efter at have modtaget indledende viden om dette spørgsmål besluttede jeg at bringe det i orden. Som et resultat dukkede denne artikel op. Efter at have afsluttet artiklen indså jeg dog, at den gennemsnitlige bruger ikke behøver at forstå, hvordan RAUZ fungerer. Hvordan et system af lineære ligninger dannes.

Døm selv. En flyselskabspilot har et stort antal instrumenter på sit instrumentpanel. For en atomkraftværksoperatør fylder kontrolpanelet flere snese af kvadratmeter. Forestil dig, hvor mange enheder der er på den! Selvfølgelig ved piloten eller operatøren generelt, hvordan de arbejder. Men de forstår normalt ikke detaljerne. Dette er et helt andet vidensområde. For at kunne drive et passagerfly eller et atomkraftværk med succes, skal de være sikre på, at alle disse enheder fungerer korrekt.

Det samme er tilfældet med RAUZ teknologi. Det er vigtigt for brugeren at konfigurere programmet korrekt og afspejle forretningstransaktioner korrekt. Og programmet kan klare omkostningsberegninger på egen hånd. Hvis du ligesom jeg føler ubehag ved ikke at forstå algoritmen til beregning af omkostninger, så kan denne artikel være nyttig for dig. Ellers spild ikke tid, gør noget sjovere.

Sandsynligvis er hovedaspektet af RAUZ vurderingen af vareomkostningerne gennem den automatiske dannelse af SLU og dens efterfølgende løsning. Derfor bliver de ofte identificeret. Denne artikel bruger enkle eksempler til at vise, hvordan systemet genererer SLN.

Artiklen er afsat til beskrivelsen af algoritmen til at danne SLU'er i 1C: Trade Management-programmet, udgave 11.1. For kortheds skyld vil vi bruge forkortelserne ut11 eller ut 11. Hvor det er nødvendigt at understrege forskellene, vil vi fuldt ud angive produktets udgave: ed. 11.1 eller udg. 11,0.

2. Omkostningsanalyse i ut11

Vareomkostningerne i ut11-programmet beregnes i sammenhæng med de tilsvarende analyser. I udg. 11.1 et udg. 11.0 sådanne analytikere er målingerne af akkumuleringsregistret "Vareomkostninger":

- Nomenklatur regnskabsanalyse,

- Regnskabssektionen,

- Type af inventar

- Organisation.

Dimensionen "Item Accounting Analytics" refererer til mappen med samme navn "Item Accounting Analytics Keys". Ifølge udviklernes terminologi er en analysenøgle et objekt, der kombinerer flere analytiske sektioner af regnskabet. I 1C ut11 inkluderer den tre yderligere analyser til beregning af vareomkostninger:

- nomenklatur,

- Egenskab,

- Lager.

I alt er der 6 analytikere, i forbindelse med hvilke omkostningerne beregnes.

- Organisation.

- Lager.

- Type af inventar.

- Nomenklatur.

- Egenskab.

- Regnskabsafsnit.

I modsætning til udg. 10.3 i ut11-konfigurationen har disse analytikere nogle specielle funktioner. Lad os beskrive dem kort.

Fortegnelse over "Organisationer".

Omkostningsregnskab udføres i organisationssammenhæng, men udføres ikke for virksomheden som helhed. Dette kan virke overraskende, fordi konfigurationen af UT 11 er ledelsesmæssig. Men det er sådan. Generelt fører virksomheden ikke omkostningsopgørelser.

Data for enhver organisation, med undtagelse af den foruddefinerede organisation "Management Organization", kan uploades til 1C: Accounting 8-programmet. Dette betyder, at hvis virksomheden har aktiviteter, der ikke skal afspejles i det regulerede regnskab, så skal de afspejles i organisationen " Ledelsesorganisation."

En sådan organisation oprettes automatisk af systemet, hvis du i afsnittet "Administration\Organisationer og økonomi" indstiller flaget "Særskilt indkøbs- og salgsoperationer for ledelsen". og reg. regnskab".

Katalog "Lagerhuse (lagerområder)".

I 1s 8.2 ud 11 betyder et lager generelt et vist lagerområde. Antallet af lagerområder er ikke begrænset.

Lagerarealer kan opdeles i lagerarealer. Regnskab for lagerlokaler er kun muligt i engroslagre, for hvilke der er mulighed for en ordrebaseret dokumentflowordning for transaktioner med modtagelse, bortskaffelse og afspejling af overskud og mangler.

Til gengæld kan der ydes målrettet opbevaring af varer i lagerområder og lagre. For at gøre dette skal du aktivere muligheden for at oprette lagerbeholdere.

Ud fra et synspunkt om beregning af omkostningerne er det vigtigt at vide, at det beregnes i sammenhæng med lagerområder. Med andre ord har varer, der opbevares i forskellige rum og i forskellige celler, der tilhører samme lagerområde, samme kostværdi.

Katalog "Typer af reserver".

Inventartyper gemmes i mappen med samme navn "Inventartyper. De nødvendige elementer oprettes automatisk, når varerne leveres.

I udg. 11.1 blev det muligt at angive beholdningstyper og toldangivelsesnumre manuelt fra varebortskaffelsesdokumenter (salg, flytning, montering). For at gøre dette skal du i tabeldelen af dokumentet klikke på knappen "Åbn beholdningstyper".

Hver type lager bestemmes af et sæt af følgende detaljer.

- Organisation. Element i mappen "Organisationer".

- Inventartype. Mulige beholdningstyper er beskrevet i opregningen "Beholdningstyper", som kan have en af følgende værdier: Produkt, Materiale, Forsendelsesprodukt og Service. I udg. 11.0 var der også Tara. Af en eller anden grund blev den fjernet i ut11.1.

- Beskatning. Mulige former for beskatning er beskrevet i listen "Typer af momsbeskatning": Salg er momspligtigt, Salg er ikke momspligtigt, Salg til eksport (0 % sats) og Salg er underlagt UTII.

- Engageret

- Aftale med rektor. Katalogelement "Aftale med leverandører".

- Valuta for gensidige bosættelser. Element i mappen "Valutaer".

- Salg af varebeholdninger i anden organisation. 1c 8.2 ut 11-konfigurationen giver mulighed for at sælge varer mellem organisationer i din virksomhed. Den såkaldte koncerninterne ordning. Denne attribut er af den booleske type og kan have værdien False (som standard) eller værdien True.

- Type af opgørelse af organisationen - ejeren af varerne. Bestemt af værdisættet for detaljerne i mappen "Types of Inventory". Det, der tilsyneladende menes, er følgende. Inden for rammerne af en koncernintern ordning kan en organisation i vores virksomhed fungere som kommissionær og en anden som principal. I dette tilfælde, for kommissionæren, angiver denne detalje typen af beholdning af hovedstolen.

- Metode til overførsel af varer. Mulige metoder til overførsel af varer er beskrevet i listen "Metoder til overførsel af varer": Salg, Salg og returnering, Overførsel til kommission, Overdragelse til kommission og returnering, Ikke overført eller Ikke påkrævet.

- Udbyder. Element i mappen "Partners".

- Formål. Mulige typer af formål for varer er beskrevet i oversigten "Formålstyper for lagertyper": Beregnet til transaktion, Beregnet til opdeling, Beregnet til leder, Beregnet til ordre ( Dette er en ny værdi, den er ikke tilgængelig i ut11.0) eller Formål er ikke begrænset.

- Underafdeling. Element i mappen "Enterprise structure". Da konfigurationen er ledelsesmæssig, har organisationer ikke divisioner. Strukturen af divisioner beskrives som en helhed for virksomheden.

- Manager. Katalogelementet "Brugere".

- Del. Element i mappen "Transaktioner med kunder".

- Aktiviteter er underlagt UTII. Anvendes ikke.

- Økonomisk Regnskabsgruppe. Element i biblioteket "Finansielle regnskabsgrupper af poster".

- Modpart. Element i mappen "Modparter".

- Aftale. Element i biblioteket "Modpartsaftaler".

- Formål. Katalogelementet "Opgaver".

Nomenklatur. Katalog "Nomenklatur".

Biblioteket "Nomenklatur" er beregnet til lagring af følgende typer nomenklatur.

- Produkt.

- Service.

- Job. Ikke tilgængelig i ut11.0.

Egenskab. Katalog "Karakteristika for nomenklatur".

Biblioteket "Varekarakteristika" indeholder en liste over egenskaber (farve, vægt, størrelse osv.), hvormed yderligere kvantitativ bogføring af varen kan opretholdes i programmet.

Regnskabsafsnit. Opregning "Afsnit af regnskab for vareomkostninger".

- Varer på lagre.

- Varer overført til kommission.

- Produktionsomkostninger. Ikke tilgængelig i ut11.0.

3. Omkostningssteder i 1s 8.2 ud 11

De 6 dimensioner og 6 dimensioner, der tages i betragtning, er omkostningsfunktionens argumenter

Generelt kan en virksomhed have flere organisationer, flere varehuse, et stort antal varer osv. Det betyder, at prisen på det samme produkt kan være forskellig på forskellige lagre, i forskellige organisationer, med forskellige egenskaber osv. Med andre ord kan hvert argument til denne funktion have flere værdier:

Det betyder, at antallet af ukendte omkostninger bestemmes af en kombination af forskellige analyseværdier. Disse aggregater kan kaldes omkostningssteder:

Vi har allerede bemærket ovenfor, at ukendte omkostningsværdier estimeres ved at løse et system af lineære ligninger, SLE. For at SLE skal have en løsning, skal antallet af uafhængige ligninger i den være lig med antallet af ukendte omkostninger. Lad os give eksempler på beregning af det nødvendige antal ligninger.

Eksempel 1.

Det mest trivielle tilfælde: virksomheden har kun én organisation, et lager og et produktnavn. Det betyder, at der kun er én omkostning

For at finde en ukendt omkostning er det naturligvis nok at tegne en lineær balanceligning.

Eksempel 2.

Virksomheden har én organisation, to lagre og to typer varer. I dette tilfælde skal vi bruge fire produktionsomkostninger

Tilstedeværelsen af kun én værdi af ethvert argument (analyse) svarer til det faktum, at omkostningerne ikke afhænger af dette argument. Af denne grund er "Org"-argumentet udeladt fra argumentlisten. Bemærk også, at rækkefølgen af argumenterne ikke har betydning. Med andre ord

Eksempel 3.

Vores virksomhed har to organisationer, to lagre og to typer varer. I dette tilfælde skal du bruge otte produktionsomkostninger

For at bestemme dem skal du lave 8 lineære ligninger. Med hensyn til grafteori danner hver triade sit eget omkostningscenter, et omkostningscenter. Der er otte sådanne omkostningssteder i dette problem:

Selvfølgelig er der ingen grund til manuelt at komponere disse kombinationer og tælle deres antal hver gang. Til dette formål kan du bruge den såkaldte grundlæggende kombinatoriske formel. Lad der være en gruppe af elementer, og gruppen består af elementer. Lad os vælge et element fra hver gruppe. Så er det samlede antal måder, hvorpå et sådant valg kan foretages, bestemt af relationen

![]()

I det sidste eksempel var der tre grupper af elementer: organisationer, lagre og varer. Hver gruppe har to elementer. Ved hjælp af denne formel kan vi straks beregne antallet af nødvendige ligninger: 8=2*2*2.

I det virkelige liv er der ret mange analytikere i en handelsvirksomhed. Hovedsageligt på grund af nomenklaturen. For eksempel omfatter en virksomhed 3 organisationer, 4 lagre og 100 varer. For at beregne omkostningerne skal du naturligvis oprette et system med 1200 lineære ligninger. Og det er ikke alt. I ut11 er der yderligere tre analytikere, i forbindelse med hvilke omkostningerne beregnes. Disse er produktkarakteristika, regnskabsafsnit og lagertyper. Hvis hver af dem kun kan have to værdier, så stiger antallet af ligninger til 9600.

Naturligvis. At ingen af os vil komponere SLE manuelt og løse det. 1s 8.2 ut11 programmet vil gøre dette for os. Det er vigtigt for os at forstå, hvordan hun gør dette.

Det regulatoriske dokument "Beregning af vareomkostningerne" giver dig mulighed for at beregne vareomkostningerne i 1C 8.2 udgave 11.1 på en af tre måder.

- Månedligt gennemsnit.

- FIFO (vægtet værdiansættelse).

- FIFO (rullende værdiansættelse). Denne mulighed dukkede op i udg. 11.1.

4. ROUSE – Månedligt gennemsnit

At tegne et system af lineære ligninger ved hjælp af "RAUZ - Månedligt gennemsnit"-metoden er enklere og mere intuitivt end at bruge "FIFO (vægtet estimat)"-metoden. Selvom der generelt i begge tilfælde er skrevet en balanceligning af formen for hvert omkostningssted

Forskellen i definitionen af venstre side af ligningen er prisen på varebalancen i slutningen af den aktuelle periode.

Eksempel 4. En organisation, et lager og et produkt.

Vi vil antage, at der i begyndelsen af måneden ikke var restvarer. Derefter købte organisationen 10 enheder varer til en pris på 1000 rubler per enhed. Efter nogen tid blev 4 enheder af dette produkt solgt. Sidst på måneden var der 6 stk tilbage.

I dette eksempel, selv uden en løsning, er det indlysende, at prisen pr. enhed af varer er 1000 rubler. Men det er vigtigt for os at forstå, hvordan man laver en ligning og opnår denne værdi ved beregning.

Da vi har én organisation, ét lager og ét produkt, er antallet af ligninger, som vi skal oprette én: 1=1*1*1.

Det er nemt at regne ud, at der i slutningen af måneden er 6 enheder varer tilbage. Omkostningerne ved en vareenhed er en ukendt mængde, lad os betegne den ved at gange den kvantitative saldo med den, vi opnår omkostningerne ved varebalancen i slutningen af den aktuelle måned, dvs. I løbet af måneden beløb indkomsten sig til 10.000 rubler. Fire enheder af produktet blev solgt. Omkostningerne ved deres afskrivning er lige store. Det er klart, at balanceligningen vil have formen

Her er det den ukendte enhedspris for produktet. Ikke at forveksle med salgsprisen på produktet. Ud fra denne ligning kan vi nemt finde det

![]()

Senere vil vi se, at 1c ut 11-programmet i rapporter ikke viser omkostningerne for en enhed af varer, men omkostningerne ved bortskaffelse af varer og omkostningerne ved de resterende varer. I vores tilfælde er det 4000 rubler. og 6000 rub. henholdsvis.

Eksempel 5. En organisation, to lagre og et produkt.

14.01.2013

10 fans blev købt for et gebyr til en pris på 1000 rubler per styk. og de blev kapitaliseret på Warehouse-A.

15.01.2013

20 fans blev købt for et gebyr til en pris på 2000 rubler per styk. og de blev kapitaliseret på Warehouse-B.

19.01.2013

15 fans blev flyttet fra Warehouse-B til Warehouse-A.

20.01.2013

4 fans blev solgt til en pris på 3.000 rubler hver.

Prisen på ventilatorer i Warehouse-A og Warehouse-B er forskellige. Lad os betegne dem som hhv. Ved udgangen af måneden var der 21 vareenheder tilbage i Lager-A og 5 varer i Lager-B. Bemærk venligst, at varer flyttes fra Lager-B til en for os ukendt pris til Lager-A. Og fra Warehouse-A afskrives de til kostpris.

Antallet af ligninger, som vi skal lave, er lig med to: 1*2*1=2. Da vi har én organisation og ét produkt, er vareomkostningerne ifølge disse analytikere ikke forskellige. Der er kun én analyse "Warehouses" tilbage med to værdier: Warehouse-A og Warehouse-B. I dette eksempel er omkostningsstederne reduceret til to lagre. For hver værdi af denne analyse, ellers for hvert omkostningssted, vil vi nedskrive vores egen balanceligning.

Balanceligning for Warehouse-A:

Balanceligning for Warehouse-B:

Sandsynligvis har læseren et spørgsmål: hvorfor, når man bestemmer omkostningerne ved hjælp af metoden til at løse SLU, kaldes denne metode alligevel "Gennemsnit for måneden". I øvrigt. Dette er ikke kun et månedligt gennemsnit, men et vægtet gennemsnitsomkostningsestimat for måneden. Ja, fordi SLU's beslutning kommer ned til en vurdering

Og dette er formlen til at beregne den vægtede gennemsnitlige score.

Når vi løser det resulterende system, finder vi ud af, at og rigtigt, i rapporten "Analyse af vareomkostningerne" vil vi ikke se prisen på en enhed af varer. Lad os dog tage det i rækkefølge. Efter beregning af de faktiske omkostninger vil følgende resultater blive afspejlet i rapporten "Produktomkostningsanalyse".

Det er let at gætte, at de 25 fans modtaget på Warehouse-A er det beløb, der dannes ved køb af 10 fans og 15 fans flyttet fra Warehouse-B. Værdien af 40.000 rubler er simpelthen omkostningerne ved at købe disse fans: 10*1000+15*2000=40.000 rubler. Denne konklusion kan nås ved at opnå afkodningen for linjen "Warehouse-A".

Prisen for 4 blæsere solgt fra Warehouse-A er 6400=4*1600. Dette falder sammen med vores beregning. Ved udgangen af måneden var der 25-4=21 fans tilbage. Deres omkostninger er 21*1600=33600 rubler.

Fansene ankom kun én gang til Warehouse-B. Derfor er deres faktiske omkostninger lig med købsprisen. Det fremgik af vores beregninger. Samme resultat er vist i rapporten "Analyse af vareomkostninger" for Lager-B.

Ser vi fremad, præsenterer vi følgende estimater for 4 implementerede fans.

- ROUSE - Månedligt gennemsnit. 6400 rub.

- ROUSE – FIFO (vægtet værdiansættelse). 4000 rub.

- ROUSE – FIFO (rullende værdiansættelse). 4000 rub.

Eksempel 6. Én organisation, ét lager, ét produkt og balance i begyndelsen af måneden.

Det særlige ved dette eksempel er, at der blandt omkostningsdimensionerne er en lagertype. Værdierne af denne analyse er elementerne i mappen "Types of Inventory". Ved indtastning af saldi i begyndelsen af regnskabet oprettes elementet "Egne varer" i denne mappe. Fremover vil der ved køb af et nyt parti varer, eksempelvis hos leverandøren af Elektronik- og Hvidevaredatabasen, blive oprettet elementet "Eget produkt: Elektronik- og Hvidevaredatabase".

Dette resulterer i to analyseværdier. Det betyder, at prisen skal beregnes for to værdier af lagertypen:

- egne varer,

- Eget produkt: Database "Elektronik og husholdningsapparater".

Lad os kontrollere denne antagelse ved hjælp af følgende eksempel.

31.12.2012

. På denne dato vil vi introducere 10 køleskabe på Warehouse-A i organisationen TorgByt LLC ved hjælp af dokumentet "Input af indledende saldi" til en pris på 1000 rubler per enhed.

14.01.2013

Dokumentet "Modtagelse af varer og tjenester" registrerede købet af 100 køleskabe til en pris på 2000 rubler per enhed, og de blev aktiveret på Warehouse-A.

21.01.2013

Dokumentet "Salg af varer og tjenester" registrerede salget af 70 køleskabe til en pris på 3.000 rubler pr. enhed til et beløb på 210.000 rubler.

I dette afsnit overvejer vi metoden "RAUZ - Månedligt gennemsnit" og ikke FIFO. Det er dog rimeligt at antage, at programmet først vil afskrive 10 køleskabe fra varelageret, derefter yderligere 60 køleskabe fra det nyindkomne parti. Så for lagertypen "Egne varer" vil diagrammet og ligningen være som følger.

For lagertypen "Egne varer: Base "Elektronik og husholdningsapparater"" er det lidt mere kompliceret.

Det er let at se, at efter lagertype "Egne varer" er omkostningerne til afskrevne varer lig med

Og omkostningerne til afskrevne varer efter lagertype "Egne varer: Basis "Elektronik og husholdningsapparater"" er

I alt blev 130.000 rubler afskrevet. Vi genererer en rapport "Analyse af vareomkostninger" efter lagertype. Med hensyn til den indledende balance og indkomst er alt indlysende.

I næste fragment ser vi faktisk, at de første 10 køleskabe er afskrevet fra inventartypen "Egne varer". Og de resterende 60 er fra lagertypen "Egne varer: Base "Elektronik og husholdningsapparater"".

Her kan vi på en måde tale om FIFO. Saldierne afskrives efter FIFO-metoden, og de resterende varer afskrives til kostpris, beregnet ved at løse SLU.

Eksempel 7. Rester af varer blev dannet på grund af flere partier.

I løbende aktiviteter kan varebeholdningen ved begyndelsen af den aktuelle måned tilhøre forskellige partier. Spørgsmålet opstår, hvordan de vil blive taget i betragtning ved beregningen af omkostningerne ved solgte varer. Overvej følgende eksempel.

30.01.2013

31.01.2013

01.02.2013

Hvis vi antager, at prisen pr. resterende enhed beregnes ved hjælp af den vægtede gennemsnitsformel, får vi det

Dette er det korrekte resultat, fordi rapporten "Analyse af vareomkostninger" angiver, at omkostningerne ved bortskaffelse af 20 støvsugere er 20*600=12.000 rubler, og værdien af saldoen ved udgangen af den aktuelle måned er 30 *600=18.000 rubler.

Eksempel 8. En organisation, to lagre og to varer.

Lad os overveje et mere komplekst eksempel og afspejle det i 1C: Trade Management-programmet ed. 11.1

01.01.2013

Hos Warehouse-A købte organisationen 100 fjernsyn til en pris på 2.000 rubler per enhed for i alt 200.000 rubler.

02.01.2013

Hos Warehouse-B købte organisationen 100 kaffemaskiner til en pris på 1.500 rubler per enhed for i alt 150.000 rubler.

03.01.2013

Hos Warehouse-B købte organisationen 140 fjernsyn til en pris på 3.000 rubler per enhed for i alt 420.000 rubler.

04.01.2013

30 kaffemaskiner blev flyttet fra Lager-B til Lager-A.

05.01.2013

Hos Warehouse-A købte organisationen 200 kaffemaskiner til en pris på 1.800 rubler per enhed for i alt 360.000 rubler.

06.01.2013

60 fjernsyn blev flyttet fra Warehouse-B til Warehouse-A.

07.01.2013

120 kaffemaskiner blev flyttet fra Lager-A til Lager-B.

08.01.2013

70 fjernsyn blev solgt fra Warehouse-A til en pris på 5.000 rubler per enhed til en mængde på 350.000 rubler.

09.01.2013

10 fjernsyn blev flyttet fra Warehouse-A til Warehouse-B.

10.01.2013

50 kaffemaskiner blev solgt fra Warehouse-B til en pris på 3.000 rubler per styk for i alt 150.000 rubler.

11.01.2013

100 kaffemaskiner blev solgt fra Warehouse-A til en pris på 3.000 rubler per styk for i alt 150.000 rubler.

De røde tal i figuren afspejler den dato, hvor dokumentet blev indtastet.

Da vi har én organisation, to varehuse og to varer, vil antallet af ligninger, som vi skal oprette, være fire: 4=1*2*2. En organisation betyder, at ifølge denne analyse er omkostningerne ikke forskellige. Dette svarer til, at der simpelthen ikke findes en sådan analyse som en organisation. Der er to analyser tilbage: Lager og Vare.

For hver analyse i vores eksempel er der to værdier. Derfor skal vi beregne 4 omkostninger, og til dette skal vi lave 4 ligninger. Vi opretter en balanceligning for hvert par af analyseværdier. De kan kaldes omkostningssteder:

Den samlede saldo af tv'er ved udgangen af måneden i lager-A er beskrevet af balanceligningen for omkostningsstedet (lager-A, tv'er)

Den samlede saldo af kaffemaskiner i slutningen af måneden i lager-A er beskrevet af balanceligningen for omkostningsstedet (lager-A, kaffemaskiner)

Den samlede saldo af fjernsyn i slutningen af måneden i lager-B er beskrevet af balanceligningen for omkostningsstedet (lager-B, fjernsyn)

Den samlede saldo af kaffemaskiner i slutningen af måneden i Warehouse-B er beskrevet af balanceligningen for parret (Warehouse-B, Coffee makers)

Fra dette system af lineære ligninger kan vi nemt finde følgende værdier.

Prisen for 80 fjernsyn afsendt og flyttet fra Warehouse-A, samt prisen på 80 fjernsyn tilbage i Warehouse-A er lig med

Prisen for 60 fjernsyn, der sendes og flyttes fra Warehouse-B, samt prisen på 90 fjernsyn tilbage i Warehouse-B er lig med:

Rapporten "Analyse af vareomkostninger" viser det samme resultat.

Udgiften til 80 kaffemaskiner, der sendes og flyttes fra Lager-B, samt omkostningerne ved 140 kaffemaskiner tilbage i Lager-B er lig med

Rapporten "Analyse af vareomkostninger" viser det samme resultat.

Prisen for 220 kaffemaskiner, der sendes og flyttes fra Lager-A, samt omkostningerne ved 10 kaffemaskiner tilbage i Lager-A er lig med

Rapporten "Analyse af vareomkostninger" viser det samme resultat.

Ser vi fremad, præsenterer vi følgende estimater for omkostningerne ved at afskrive 80 fjernsyn fra Warehouse-A.

- ROUSE - Månedligt gennemsnit. RUB 187.717,90

- ROUSE – FIFO (vægtet værdiansættelse). 160.000 rub.

- ROUSE – FIFO (rullende værdiansættelse). Nul rubler!!!

Jeg blev også overrasket over det sidste resultat. Selvom det ifølge teorien skulle være 160.000 rubler. Efter at have gravet igennem konfigurationen fandt jeg behandlingen af "Initial udfyldning af batch-regnskabsregistre" og lancerede den. Herefter faldt alt på plads.

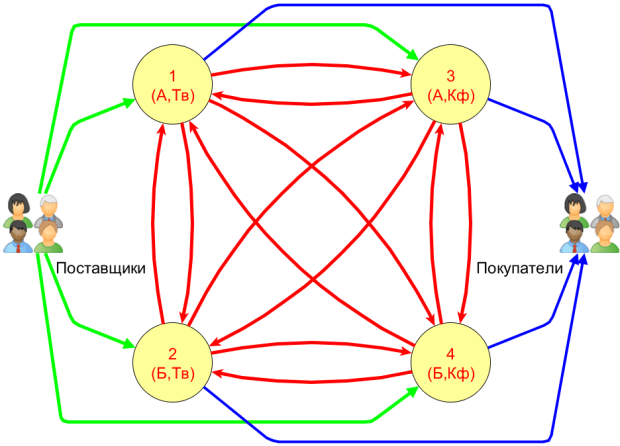

5. Omkostningsgraf

Ovenstående diagrammer er tydelige for brugeren, og selv da i ekstremt simple tilfælde. Det er umuligt at organisere beregningsautomatisering på deres grundlag. Faktisk bestemmer programmet automatisk antallet af omkostningssteder og bygger en tilsvarende graf. Derefter dannes et system af ligninger, og omkostningerne beregnes ved hjælp af regulatoriske dokumenter.

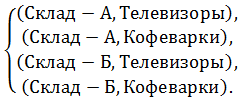

Lad os vise, hvordan man laver en omkostningsgraf og SLU for eksempel 5. Der er to lagre og to varer. Så antallet af ukendte omkostninger er fire. Argumentsættene for disse omkostninger danner fire knudepunkter i grafen. I denne sammenhæng kaldes de omkostningssteder:

For kortheds skyld anvendes følgende betegnelser: A er Sklad-A, B er Sklad-B, TV er fjernsyn, Kf er kaffemaskiner.

Hvert omkostningssted interagerer med andre centre. Generelt vil denne graf se ud som på figuren. Tallene angiver antallet af omkostningssteder.

Buer mellem knudepunkter viser størrelsen og retningen af omkostningerne. For eksempel betyder en bue rettet fra node 1 til node 2, at et vist antal fjernsyn er blevet flyttet fra Warehouse-A til Warehouse-B. Omvendte strømninger er også mulige. Faktisk er alle røde buer mulige bevægelser mellem lagre.

Grønne buer fra leverandører af varer til omkostningsknudepunkter angiver omkostninger forbundet med indkøb og bogføring af varer til det tilsvarende omkostningssted. De blå buer, der udgår fra omkostningssteder, angiver afskrivning af omkostninger ved salg af varer til kunder.

Ved omhyggelig undersøgelse af grafen vil vi komme til den konklusion, at nogle buer ikke har en meningsfuld betydning. Hvad kunne f.eks. være meningen med en bue rettet fra node 1 til node 3. Fjernsynene, der flyttes inde i lager A, blev til kaffemaskiner? Dette kan ikke ske i virkeligheden.

Men rent teoretisk kan fjernsyn omdannes til kaffemaskiner. De vil derfor have en anden kostpris. Vores organisation engagerer sig dog ikke i sådanne operationer.

Derfor sletter vi i omkostningsgrafen alle buer, der ikke afspejler reelle omkostningsstrømme. Samtidig tager vi højde for, at der i starten af måneden kan være nogle restvarer på ethvert lager.

Vi præsenterer balanceligningen for det første omkostningssted med forklaringer

6. ROUZ – FIFO (vægtet vurdering)

Metoden "RAUZ – FIFO (vægtet vurdering)" adskiller sig kun fra metoden "RAUZ - Månedligt gennemsnit" i metoden til at danne venstre side af ligningen. Det vil sige metoden til at bestemme den samlede varebalance i slutningen af måneden.

ROUSE – Månedligt gennemsnit. Vi bestemte den samlede saldo af varer ved månedens udgang som antallet af varer ganget med den ukendte pris.

ROUSE – FIFO (vægtet værdiansættelse). Den samlede varebalance ved udgangen af måneden bestemmes efter FIFO-metoden.

Den højre side af SLE-ligningerne er dannet på samme måde for begge metoder. Lad os se på typiske eksempler.

Eksempel 9. Regnskab for sidste måneds batches.

I løbet af den seneste måned er der kommet flere forsendelser af varer. Det var dog ikke alle varer fra disse partier, der blev solgt. Spørgsmålet opstår: hvordan tager programmet højde for disse batches, når omkostningerne beregnes i denne måned? For at besvare dette spørgsmål skal du overveje følgende eksempel.

30.01.2013

Hos Warehouse-A købte organisationen 10 Elektrosila-støvsugere til en pris på 1.000 rubler pr. enhed til en mængde på 10.000 rubler.

31.01.2013

Hos Warehouse-A købte organisationen 40 Elektrosila-støvsugere til en pris på 500 rubler per enhed for i alt 20.000 rubler.

01.02.2013

organisationen solgte 20 Elektrosila-støvsugere til en pris på 2.000 rubler per enhed for i alt 40.000 rubler.

I udg. 11.0 blev alle resterne fra tidligere måneder af en eller anden grund kombineret i én batch. I dette tilfælde blev prisen på én enhed beregnet ved hjælp af den vægtede gennemsnitsformel

I dette tilfælde vil omkostningerne ved bortskaffelse for vores eksempel være 20 * 600 = 12.000 rubler, og omkostningerne ved resten vil være 30 * 600 = 18.000 rubler.

I ut11.1 er situationen blevet rettet. Partierne fra den foregående måned er ikke kombineret i én batch: Afskrivningen udføres efter FIFO-metoden.

Af de 20 solgte varer blev 10 enheder taget fra det første parti (10*1000=10000). De resterende 10 produkter er fra den anden batch (10*500=5000). De samlede omkostninger ved at afskrive 20 enheder varer vil være 15.000 rubler. Balance 30*500=15000 rubler.

Det er dette resultat, som rapporten "Produktomkostningsanalyse" viser.

Denne tilgang virker mere fornuftig. Og det betyder, at partier dukkede op i ut11.1.

Eksempel 10. Saldoomkostninger ved udgangen af perioden.

Før ligningerne genereres, beregner programmet omkostningerne ved varebalancen i slutningen af perioden ved hjælp af FIFO-metoden.

| Omkostningerne til saldoen af varer ved periodens slutning beregnes efter FIFO-metoden, som forskellen mellem omkostningerne ved alle modtagne forsendelser og omkostningerne ved de første forsendelser. |

Dette er en direkte konsekvens af FIFO-metoden. Den samlede varebalance ved periodens afslutning bestemmes af prisen på de sidste partier. Lad os forklare dette med et eksempel.

04.02.2013

05.02.2013

06.02.2013

11.02.2013

Under forsendelsen afskrev programmet 10 kommoder fra 1. vareparti og 5 kommoder fra 2. parti. Som følge heraf vil den samlede saldo blive dannet ud fra prisen på de resterende 15 stykker varer af 2. parti og 15 stykker varer af 3. parti, det vil sige 15*2000+15*3000=75000 rubler.

Med andre ord er 75.000 rubler prisen på de 30 stykker varer, der er tilbage i slutningen af perioden. Ligningen for omkostninger vil være som følger

Hvordan finder vi ud af, at prisen på solgte varer er lig med

![]()

Dette resultat bekræftes af rapporten "Analyse af vareomkostninger".

Eksempel 11. Overførsler fra et lager til et andet.

I udg. 11.0, ved beregning af den samlede varebeholdning ved udgangen af måneden, blev der af en eller anden grund ikke taget højde for vareomkostningerne til dette lager. I version 11.1 er denne situation blevet rettet. Når den samlede saldo beregnes som prisen på de overførte varer, tager programmet omkostningerne fra partiet af dets modtagelse. Lad os forklare dette med et eksempel.

04.02.2013

Hos Warehouse-A købte organisationen 10 kommoder til en pris på 1.000 rubler pr. enhed til et beløb på 10.000 rubler.

05.02.2013

Hos Warehouse-B købte organisationen 15 kommoder til en pris af 3.000 rubler per enhed for i alt 45.000 rubler.

06.02.2013

10 kommoder blev flyttet fra Lager-B til Lager-A.

07.02.2013

Hos Warehouse-A købte organisationen 20 kommoder til en pris af 2.000 rubler per enhed for i alt 40.000 rubler.

08.02.2013

Hos Warehouse-A købte organisationen 15 kommoder til en pris af 3.000 rubler per enhed for i alt 45.000 rubler.

11.02.2013

organisationen solgte 15 kommoder til en pris på 4.000 rubler per enhed for i alt 60.000 rubler.

Ved beregning af den samlede saldo er det nødvendigt på en eller anden måde at tage højde for de varer, der dukkede op på dette lager på grund af bevægelse fra et andet lager. Så i figuren ser vi, at mellem ankomsten af det 3. parti og forsendelsen af 15 stykker varer, var der en varebevægelse på 10 styk fra lager-B til lager-A.

Ved salg af 15 kommoder blev der afskrevet 10 kommoder fra 1. parti. Der er ikke en eneste kommode tilbage i dette parti. De resterende 5 kommoder afskrives fra partiet flyttet fra Lager-B. Efterhånden som prisen på varerne flyttes, er det naturligt at angive prisen på varer fra dette parti, det vil sige 3.000 rubler pr. kommode.

Derfor vil den samlede saldo i Lager-A ved udgangen af måneden være lig med

Det er let at se, at dette beløb tegner sig for de 40 kommoder, der er tilbage i Warehouse-A. Lad os lave ligninger til at estimere omkostninger.

Bemærk venligst, at i højre side af ligningen antages prisen på kommoder flyttet fra Lager-B til Lager-A at være ukendt. Løsning af disse ligninger finder vi

Dette resultat bekræftes af beregningen i ut11.1.

7. ROUSE - FIFO (rullende værdiansættelse)

Der var ingen sådan metode i ut11.0. For at implementere det, er de tilsvarende batch-konti-akkumuleringsregistre blevet oprettet i konfigurationen. Især dokumenter om modtagelse, afskrivning og flytning af varer indføres i akkumuleringsregistret for "Batch of Goods of Organisations".

Ved brug af denne metode ser det ud til, at SLU ikke er dannet, og prisen på afskrevne varer bestemmes efter den sædvanlige FIFO-metode.

Denne metode forudsætter dog, at alle spil spilles i kronologisk rækkefølge. Den nye "Månedsafslutning"-behandling vil hjælpe med dette. Blandt andre operationer genskaber den rækkefølgen af spil.

Disse åbenlyse operationer er dog ikke nok. Hvis du beslutter dig for at beregne omkostningerne ved hjælp af "RAUZ - FIFO (rullende estimat)"-metoden, så sørg for først at udfylde batch-regnskabsregistrene med indledende oplysninger. Dette gøres ved den samme navnebehandling "Initial udfyldning af batch-regnskabsregistre."

8. Negative saldi

Et ubehageligt træk ved ut11.0-konfigurationen var, at den forkert beregnede vareomkostningerne i nærværelse af negative saldi.

Hvad er dette forbundet med? Typisk er det i begyndelsen af programmets implementering tilladt at behandle dokumenter uden at kontrollere saldi. UT 11 har også sådan en mekanisme, men den er mere effektiv end i red. 10.3.

I afsnittet "ADMINISTRATION / Økonomi" (i udgave 11.1 ADMINISTRATION / Organisationer og finans) er der et flag "Kontrol af varebalancer i organisationer". Dens installation vil sikre kontrol af saldi i alle organisationer og i alle lagre. Men hvis dette flag er ryddet, bestemmes metoden til kontrol af saldi af værdien af feltet "Mulighed for kontrol af saldi" på kortet på det tilsvarende lager.

Lad os kontrollere, hvordan ut11.0 og ut11.1 reagerer på negative saldi ved beregning af omkostninger ved hjælp af følgende eksempel

21.01.2013

hos Warehouse-A købte organisationen 10 meter "NYM Cable (Sevkabel) 5x35" til en pris på 1.000 rubler pr. enhed for mængden af 10.000 rubler.

28.01.2013

15 meter "NYM Cable (Sevkabel) 5x35" blev solgt for et beløb på 30.000 rubler.

Først skal du fjerne markeringen af flaget "Kontrol resterende varer fra organisationer" og indstille indstillingen "Kontroller ikke" for Warehouse-A-lageret.

UT udg. 11,0.

Det er klart, at der i slutningen af måneden vil være en negativ saldo: -5 enheder varer. Balanceligningen vil så have formen

Det kan vi nemt finde ud af

![]()

Derfor skal omkostningerne ved at afskrive afsendte varer være lig med 15.000 rubler. Regnestykket i udg. 11.0 vil vise, at prisen på 15 afsendte varer ikke er 15.000 rubler, men 10.000 rubler.

UT udg. 11.1.

Ved beregning af omkostningerne, for eksempel ved brug af "RAUZ - Månedligt gennemsnit"-metoden, vil programmet dog rapportere, at rækkefølgen af batchregnskab er blevet overtrådt. Restaurering udføres ved hjælp af "Månedsafslutning"-processen.

Når du kører det, vil det opdage negative saldi og tilbyde at rette dem. Indtil de manglende varer er registreret, vil programmet ikke give dig mulighed for at beregne omkostningerne.

Konklusion

I 1C: Trade Management-programmet version 11.1 får brugeren tre muligheder for at beregne omkostninger.

- Månedligt gennemsnit.

- FIFO (vægtet værdiansættelse).

- FIFO (vægtet værdiansættelse).

Enhver af dem giver en ret korrekt måde at beregne omkostninger på. Og ikke desto mindre tvinger tilstedeværelsen af muligheder brugeren til at tænke på at vælge den mulighed, der passer til ham.

Inden du besvarer dette spørgsmål, så lad os bemærke, at du kan hælde præcis lige så meget vand fra en spand, som vi hældte i den. Det samme med omkostningerne. Det er lige meget, hvor mange forsendelser af varer, der ankommer i løbet af flere måneder. Det er vigtigt, at med enhver metode til beregning af omkostninger, skal de afskrevne omkostninger, efter at alle varer er solgt, svare til omkostningerne ved deres indkøb, under hensyntagen til mulige transport- og indkøbsomkostninger.

Disse estimater kan dog svinge fra måned til måned. Derfor er omkostningsestimatmetoden kun vigtig for hurtig vurdering af økonomiske resultater baseret på data for en bestemt måned. Derfor bør følgende kriterier tages i betragtning, når du vælger en vurderingsmetode.

Nøjagtighed. "FIFO (rullende værdiansættelse)"-metoden er absolut nøjagtig: til hvilken pris de blev købt, blev de afskrevet til den pris. Ofte kan resultatet af et omkostningsestimat ved brug af "FIFO (vægtet estimat)"-metoden falde sammen med estimatet, der anvender "FIFO (rullende skøn)"-metoden.

Ydeevne. Månedsgennemsnitsmetoden bruger ikke batches. Derfor giver det den højeste systemydelse. FIFO-metoden (vægtet værdiansættelse) bruger information om saldi af den foregående måneds partier. Derfor kan den med hensyn til produktivitet placeres på andenpladsen efter metoden "Månedligt gennemsnit".

Den "langsommeste" metode er "FIFO (rullende værdiansættelse)"-metoden. Det kan anbefales til store handelsorganisationer, hvis de har taget tekniske midler i brug for at øge systemets ydeevne.

Det er særligt værd at nævne små handelsorganisationer. For dem vil systemets ydeevne med enhver evalueringsmetode være næsten den samme. Derfor vælger brugeren af en sådan database den metode, der er mere velkendt og bekvem for ham.

Desværre er der ikke noget kriterium ud fra et omkostningsberegningssynspunkt, som en organisation kan kaldes meget stor og en anden lille. Faktum er, at systemets ydeevne ikke kun bestemmes af software, men også af hardware.

Brugervenlighed. Metoden "Månedligt gennemsnit" ser ud til at være den mest bekvemme. Der er ingen grund til først at køre "Initial udfyldning af batch-regnskabsregistre"-behandlingen. Det er ikke nødvendigt at gendanne batchsekvensen før hver omkostningsberegning. Dokumenter kan behandles i enhver rækkefølge.

Dette er artiklerne fra finalisterne i kurset 1C: Handelsledelse - Hurtig start: Omkostninger, omkostninger, økonomi. Finalister er de elever, der har gennemført alle lektier og rapporteret om dem. Kursusudviklerne Farit Nasipov og Evgeniy Gilev inviterede dem til at skrive artikler om ut11. Tredive personer tog imod denne invitation. Forfatterne til tre artikler blev prisvindere af artikelkonkurrencen.

1. plads. Hvad er Intercampany? Golikov Alexander Borisovich. Vil du vide, hvad Intercampany er? Så vil denne artikel være nyttig for dig. Principperne for drift, funktioner i konfiguration og anvendelse tages i betragtning.

2. pladsen. Indtryk fra mødet med UT11. Mit første bekendtskab med UT11 eller "hvis du ikke kan lide det, så ved du bare ikke, hvordan du tilbereder det."

3. pladsen. Arbejde på et adresselager. Artemov Artem Vladimirovich. Driftsprincipper for et adresselager. Lageropsætningsproces. Indtastning af startsaldi. Registrering af accept og forsendelse.

Ovenstående artikler fik flest stemmer. Men det betyder ikke, at de resterende artikler er uværdige til opmærksomhed. Her er nogle flere links. De afspejler udelukkende min interesse. Måske vil dette også være interessant for dig.

Arbejde med modparter i UT 11. Tilrettelæggelse af arbejdet med modparter i UT 11. Opdeling i modparter og partnere. Et eksempel på organisering af arbejde med et netværk.

Opsætning af serie i 1C: Trade Management 11. Beydik Elena. Denne artikel kan være nyttig for folk, der ikke kan lide at læse instruktionerne. Det hjælper dig med hurtigt at opsætte muligheden for at registrere varer efter serier i 1C: Trade Management 11-systemet.

10 monteringstrin - gennem torne til omkostninger. Artiklen diskuterer metodologien og forretningsprocessen for regnskabsføring af udstyrssamling ved hjælp af systemenheder som eksempel. Det vil være interessant for dem, der ønsker at vide, hvordan man beregner prisen på en enhed af varer, og også hvorfor dokumentstatussen "Kundeordre", "Montageordre", "Samling af varer" er nødvendige.

Vi ankommer varerne - til "lageret" eller til "lokalet"?! Pavel Vanin. Artiklen taler om de innovationer, der påvirkede konceptet "Warehouses" i Trade Management 11. Et af de almindelige tilfælde af organisering af lagerregnskab i en virksomhed tages i betragtning, og den passende struktur af "Warehouses"-kataloget i programmet er valgt. Artiklen giver dig mulighed for at undgå noget af "rake", når du implementerer UT 11.

Grundlæggende indstillinger, driftsfunktioner, problemsituationer og fejl i UT 11.0, vigtigt for omkostningsberegninger. Zhukova Natalya Alekseevna. Artiklen beskriver de grundlæggende indstillinger, funktioner i systemets adfærd og dets problemområder. Alt dette er taget fra kursusmaterialer, diskussioner på siden og samlet ét sted. Derfor er det centrale sted her optaget af en beskrivelse af funktionerne i omkostningsberegning. At forstå, hvordan systemet fungerer, vil give dig mulighed for at lave færre fejl. Hvis det er muligt, foreslås løsninger på problemer. Her er, hvad implementeren, lederen og regnskabschefen har brug for at vide om programmet, inden implementeringen påbegyndes. Der er også interessant information til brugeren. Jeg vil gerne gøre opmærksom på, at artiklen ikke er skrevet med det formål at kritisere UT11.0. Jeg vil gerne have en forståelse af, hvad systemet kan og ikke kan, hvordan man arbejder med det korrekt, og hvad dets funktioner er.

Arbejde med betalingskort i Trade Management-konfigurationen 11 . Grigoriev Alexander Nikolaevich. Kære kollegaer! Dette er min første artikel, så døm ikke for hårdt. Som de siger - en test af pennen. Jeg tænkte længe over, hvad jeg skulle skrive om, og besluttede at dække emnet salg ved hjælp af bankkort. Så lad os begynde. Alle forstår, at vi vil tale om detailsalg. For at arbejde med detailhandel skal du konfigurere de relevante regnskabsparametre i programmet (Administration - Salg...

Metode til værdiansættelse af varer ved bortskaffelse: FIFO, Average, RAUZ og UT 11. Artiklen handler om, at ethvert aktivitetsområde kræver en søgning, en kreativ tilgang, et nyt blik på objekterne for ens aktivitet og verden omkring os. Opfind, prøv, søg og find nye uudforskede, uudforskede muligheder og måder at løse dine egne problemer på.

"Den evige brødmager" eller historien om én varesamling. Allerede i begyndelsen vil jeg introducere det problem, jeg stødte på, da jeg gennemførte dette kursus. Forestil dig, at du samler et sæt til salg: du har sat komponentdelene med stort, indstillet nomenklaturen for sættet og specifikationen for det. Det næste logiske skridt ville være at dokumentere montering (adskillelse) af varer. Du prøver at udføre det og ser følgende fejl: (Klik for at forstørre billedet) Det er okay, ...

Regnskab for produktbonusser i UT 11.0.9 eller gratis og sød eddike. Denne artikel beskriver et alternativt syn på regnskab for bonusvarer, som en organisation giver til kunder under forskellige produktkampagner. Jeg forsøgte at beskrive min personlige oplevelse med bonusser i 1C-programmer. Artiklen beskriver, hvordan du arbejder uden at ændre konfigurationen. Hvis der er interesse, vil jeg poste en metode til at tage højde for naturlige bonusser, der fungerer i en rigtig virksomhed, men som allerede kræver ændringer af programmet.

1C RAUZ - teknologi eller metode? - artiklen er ved at blive redigeret

Efter at have analyseret de kilder, der er tilgængelige for mig om emnet RAUZ (fra juli 2014 blev den tidligere version af artiklen skrevet i 2011), opdagede jeg, at oplysninger om funktionerne i omkostningsregnskabsmetoden ved hjælp af RAUZ-delsystemet stadig er ret sparsomme. . Som regel kommer alt igen ned på at angive et par indlysende fakta:

- RAUZ bruger systemer af lineære algebraiske ligninger (SLAE)

- RAUZ hjælper med at optimere strukturen af metadata - reducere antallet af registre

- RAUZ sørger for "kombineret" bogføring af varebeholdninger og omkostninger

- RAUZ leverer en "enorm" mængde analytiske data

- og generelt ROUZ - alt kan gøres (?!), det er meget progressivt og meget godt for brugerne - nogle brugere forstår det bare ikke endnu

Hvis der vises nogen publikationer om dette emne, så vedrører de først og fremmest de teknologiske aspekter af implementeringen af RAUZ - indstilling af systemparametre, funktioner til udsendelse af individuelle dokumenter, bevægelser gennem registre osv. Når de diskuterer disse teknologiske aspekter, er mange eksperter desuden helt sikre på, at de diskuterer metodiske spørgsmål om omkostningsregnskab. Ppublikationer, der omhandler spørgsmål om udarbejdelse og løsning af SLAU'er, er af ret generel karakter, fordi afslør ikke specifikke træk ved brugen af SLAE i RAUM-delsystemet - fordelene og ulemperne ved den mulighed, som udviklerne har valgt til kompilering af omkostningsbalanceligninger, diskuteres ikke.Hvad angår den praktiske anvendelse af bestemmelserne i teorien om omkostningsgrafer, de facto (og måske ikke helt bevidst) indarbejdet af udviklerne i RAUM-delsystemet, så afspejles disse spørgsmål som før ikke i publikationer. Nu kan det konstateres, at udviklingsprocessen for dette delsystem var baseret mere på individuelle praktiske udviklinger hos forfatterne end på en dyb forståelse af teorien om omkostningsgrafer. Dette bevises af de metodiske "bommerter" af grundlæggende karakter, der er tilgængelige i RAUZ.

Lad os prøve igen (meget kort) at forstå, hvilket metodologisk grundlag der ligger til grund for RAUSE-delsystemets arbejde. I denne artikel kan vi virkelig tale kort om dette, fordi... alle detaljer om driften af domænemodellen, som kaldes Cost Graph, kan ses på hjemmesiden dedikeret til at studere teori og praksis for beregning af omkostninger ved hjælp af Cost Graphs. Før du læser denne artikel, er det tilrådeligt at sikre den korrekte "tuning" af tænkning, for hvilken du i den tilsvarende sektion af webstedet kan gøre dig bekendt med det grundlæggende i metodikken for en automatiseret form for regnskab baseret på en objektorienteret tilgang ( AFU OOP). For læsere, der ikke har tid eller lyst til at forberede sig på at læse artiklen (af en eller anden grund er forfatteren sikker på, at der vil være sådanne læsere), vil vi i begyndelsen af artiklen kort overveje nogle af hovedteserne vedr. AFU OOP.

Artiklens indhold:

Objekttilgang til regnskabsmetodologi ()

Før du går videre til det grundlæggende i objekttilgangen i regnskabsmetodologi, er det nødvendigt at rette læserens opmærksomhed på nogle vigtige, fra forfatterens synspunkt, ideer. Regnskabsmetoden er baseret på modellering af fragmenter af den virkelige verden, som betinget kan defineres som "virksomheders økonomiske aktiviteter." I bund og grund beskæftiger regnskab sig ikke med andet end matematisk modellering, selvom mange revisorer simpelthen er bange for at indrømme dette åbenlyse faktum og som en forsvarsreaktion endda ofte arrogant latterliggør deres kollegers forsøg på at bruge matematiske modeller i teori og praksis. regnskab.

Årsagen til en sådan negativ holdning til brugen af matematisk modellering i regnskab kan anses for at være, at revisorer i deres professionelle aktiviteter ofte styres af ret rigide stereotyper (mentale modeller), så at sige af "traditionelle" regnskabsværdier dannet som et resultat af uddannelse og erhvervserfaring, hvilket fører til modvilje mod at foretage ændringer og som følge heraf til at ignorere moderne præstationer inden for relaterede områder af professionel aktivitet. Men faktum er, at essensen af menneskets kognitive evner netop ligger i at skabe modeller af omverdenen, dvs. Når en person erkender noget, bygger han nødvendigvis en model af det genkendelige objekt. For eksempel, mens han udforsker et hvilket som helst territorium, tegner han et geografisk kort, dvs. skaber en grafisk model af dette territorium og bygger ved at studere makroøkonomi og mikroøkonomi matematiske og computermodeller af økonomiske objekter og processer.

Det er også klart, at enhver økonomisk eller regnskabsmæssig model kræver konstant opdatering efter udviklingen af videnskabelig forståelse af økonomiske og andre relaterede processer i den omgivende verden, og dette fører uundgåeligt til behovet for at bruge resultater fra andre videnskabelige discipliner, når man løser regnskabsproblemer, dvs. at bruge i metodikken med at tage hensyn til en tværfaglig tilgang. For ikke at komme bagud "for evigt", for ikke at blive bevaret i deres egen "konservatisme", skal regnskabsmetodologer være mere modtagelige for ideer, koncepter, metoder, der kan være med til at udvide grænserne for regnskabsbilledet af den virkelige verden i dens traditionel forståelse for at gøre disse grænser gennemsigtige for indtrængen af tværfaglig strømforskning. Det bør erkendes, at disse grænser på nuværende tidspunkt er meget strengt bevogtet af modstandere af den tværfaglige tilgang til studiet af økonomiske processer, som faktisk gør det indre territorium af det "mikroøkonomiske" fagområde til en reserve af historiske regnskabsartefakter, der kræver det tankeløse. , nogle gange fanatisk tilbedelse af deres tilhængere. Som et resultat går potentialet for udvikling af regnskab som en videnskab tabt, hvilket i det væsentlige udelukkende gør det til regnskabets historie.

Desværre ligner denne tilgang til professionel aktivitet en smitsom sygdom, som et resultat af, at deres nærmeste kolleger og medarbejdere - IT-specialister - bliver inficeret med en lignende holdning til regnskabsmetodologi, hvilket helt sikkert kommer til udtryk i de automatiserede regnskabssystemer, de skaber. I analogi med det velkendte begreb "patchwork"-automatisering i sådanne automatiserede regnskabssystemer kan vi tale om en "patchwork"-regnskabsmetodologi. I dette tilfælde, når der oprettes dele (undersystemer) af regnskabssystemer, bruges visse individuelle ideer og udviklinger fra en gruppe udviklere, ofte uden dyb teoretisk undersøgelse af formelle modeller af fagområdet. En lignende situation observeres med RAUZ-undersystemet, hvis metodologiske grundlag burde have været teorien om omkostningsgrafer, men i praksis viste det sig noget anderledes. Men undersystemet er blevet skabt, og vi skal i det mindste tilnærmelsesvis forstå, hvordan det fungerer, og hvorfor det fungerer på denne særlige måde.

Det kan siges, at iAFU OOP-metoden er baseret på grafteori og anvendelsen af en objektorienteret tilgang til feltet regnskabsmetodologi - til alle områder af regnskabet, ikke kun til omkostningsregnskab. Det betyder, at i stedet for regnskabs- (skat, ledelses-) konti og deres korrespondance, tages der hensyn til regnskabsobjekter og deres relationer.Hvert regnskabsobjekt er karakteriseret ved et sæt egenskaber, der bestemmer dets plads og mulige adfærd i virksomhedsmodellen. Med denne tilgang kan vi sige, at regnskabsobjekter, der kendetegner en virksomheds aktiver og passiver, indgår i relationer med hinanden - udveksler værdistrømme, og hver værdistrøm er også et regnskabsobjekt og har sine egne egenskaber, som f.eks. :

- regnskabsobjekt – kilden, hvor flowet begynder

- regnskabsobjekt - modtageren hvor flowet slutter

- pris

- antal

Hvorfor bruges værdistrømmen som en central abstraktion i regnskabsmodellen? Dette er simpelthen et spørgsmål om terminologi - fordi det er en ret bekvem abstraktion, der godt illustrerer den økonomiske betydning af et sådant begreb som en forretningstransaktion. Eksempelvis viser figuren nedenfor en kæde af fire forretningstransaktioner, hvorved omkostningerne ved påløbne afskrivninger falder ind i prisen på solgte produkter.

Ved at bruge en model for virksomhedens økonomiske aktivitet i form af en graf kan vi sige, at omkostningerne ved påløbne afskrivninger "flød" fra kreditkontoen Afskrivninger langs ruten: Afskrivninger → Workshop 1 → Workshop 2 → Workshop 3 → Salg til debitering af salgskontoen, hvor prisen på solgte produkter dannes.

De facto grafteori og objekttilgangen bruges til at skabe alle moderne automatiserede regnskabssystemer baseret på dobbeltindtastning. Desuden er det ligegyldigt, hvilket firma der er udvikler af det automatiserede system - 1C, Galaktika, SAP, Oracle osv., det er bare, at hver udvikler med sine egne midler og efter bedste forståelse af situationen forsøger at implementere en domænemodel - en virksomhedsgraf, hvis noder er objektregnskab. Nu er det næsten umuligt at finde et automatiseret regnskabssystem, der ville tillade brugere kun at arbejde med regnskabskonti uden yderligere analyser, dvs. AFU OOP-metoden har længe været fast etableret i praksis med automatiseret regnskab, selvom mange brugere og udviklere stadig formår at ignorere dette åbenlyse faktum.

Enhver programmør ved, at for at afspejle en forretningstransaktion i regnskabssystemet, er det ikke nok kun at angive den regnskabsmæssige konto, der er nødvendige, såsom for eksempel omkostningsposter og -elementer, divisioner, nomenklatur osv. og så videre. Til gengæld har disse analytiske karakteristika også deres egne egenskaber, som sammen med en regnskabskonto er nødvendige for at afspejle en forretningstransaktion i regnskabet.Grundlæggende fungerer en regnskabskonto ofte blot som en identifikator for en hel klasse af regnskabsobjekter. Jo mere detaljeret domænemodellen beskrives, når man udvikler et regnskabssystem - klasser af regnskabsobjekter, mulige værdier af egenskaber, adfærdsmæssige træk ved regnskabsobjekter, algoritmer brugt af regnskabsobjekters funktionelle egenskaber, jo mindre forvirrende er logikken i at afspejle forretning transaktioner vil være for udviklere og brugere.

I ethvert automatiseret regnskabssystem, der bruger dobbelt indtastning til at afspejle oplysninger om forretningstransaktioner, er virksomhedens regnskabsmodel skjult i form af en Enterprise Graph. Dette betyder, at alle forretningsaktiviteter i en virksomhed i interesseperioden kan repræsenteres i form af en rettet graf, hvis noder er regnskabsobjekter (aktiver og passiver), og buerne er værdistrømmene, der forbinder dem. Desuden findes denne graf i tabellerne i det automatiserede regnskabssystem, uanset om udviklerne og brugerne af systemet kender til dets eksistens eller ej. Hvis de ved det, så tager de dette i betragtning, når de udvikler systemet og arbejder videre med det, hvilket er med til at undgå mange metodiske hændelser. Hvis de ikke ved det, så udføres udviklingen af systemet ofte "tilfældigt", som det viser sig, hvilket uundgåeligt fører til metodiske fejl, og også i høj grad komplicerer og endda forvirrer logikken i at afspejle forretningstransaktioner i regnskabet system, hvilket betyder, at det komplicerer brugernes arbejde og reducerer deres produktivitet.

Dette er mærkeligt, men af en eller anden grund er de færreste opmærksomme på, at en så vigtig opgave som at øge produktiviteten for brugeren af regnskabssystemet direkte afhænger af, hvilken domænemodel udviklerne stolede på, hvor dybt og omfattende det blev udarbejdet. før implementeret i et softwareprodukt. Det er jo meget vigtigt, hvilke objekter brugeren skal arbejde med - med velkendte og forståelige regnskabsobjekter fra et for ham velkendt fagområde, eller om systemudviklerne vil tvinge ham til at forholde sig til de datastrukturer, de har opfundet, og evt. dem, der er i meget forvirrende forhold til hinanden. Det er klart, at i sidstnævnte tilfælde vil arbejdsproduktiviteten for brugeren af det automatiserede regnskabssystem være væsentligt lavere.

Den sektion (fragment, undergraf) af virksomhedsgrafen, der er ansvarlig for omkostningerne ved produkter (værker, tjenester) kaldes omkostningsgrafen. Omkostningsstrømmene i en omkostningsgraf kaldes omkostningsstrømme, og regnskabsobjekterne kaldes omkostningssteder.

Regnskabsobjekter i RAUZ-delsystemet ()

Et softwareprodukt som 1C UPP er ingen undtagelse (i betydningen at bruge AFU OOP). Denne artikel antager, at læseren har en idé om, hvad metadata er, og hvordan du kan se dens struktur i konfiguratoren. Lad os overveje dFor eksempel opbygningen af akkumuleringsregisteretOmkostningsregnskabReglfra RAUZ-delsystemet:

I akkumulationsregistret OmkostningsregnskabRegl:

- målinger bestemmer et objekts egenskaber - Regnskabsobjekt 1 (CZ 1)

- detaljer definerer egenskaberne for et objekt - Regnskabsobjekt 2 (TsZ 2)

- ressourcer karakteriserer et objekts egenskaber - et værdiflow, som vi i RAUZ-undersystemet vil kalde FlowCost

de der. dette akkumuleringsregister er beregnet til at gemme information om samspillet mellem to regnskabsobjekter - omkostningssteder svarende til hinanden, eller mere præcist at lagre oplysninger om et sådant regnskabsobjekt som et omkostningsflow - der forbinder et par omkostningssteder. Da RAUZ-delsystemet er designet til omkostningsregnskab, vil vi yderligere kalde regnskabsobjekter - omkostningssteder. Du kan lære mere om de teoretiske aspekter af dannelsen af Cost Graph-topologien ved hjælp af omkostningssteder og omkostningsstrømme, for eksempel i artiklerne:

- Omkostningssteder - knudepunkter i omkostningsgrafen

- Omkostningsstrømme - Omkostningsdiagrambuer

- Elementært sekundært omkostningsflow

Lad os minde læseren om, at en graf ikke kun er forskellige geometriske figurer tegnet på et stykke papir eller på en computerskærm, forbundet med linjer eller pile. En graf, som et kombinatorisk abstrakt objekt, er et mere omfangsrigt koncept - det kan lige så godt præsenteres både i form af en tegning og i form af en tabel eller en liste over noder og buer. Det betyder, at der er forskellige former for at repræsentere den samme graf - en geometrisk form, en matrixform (tabelform) og en form for at repræsentere en graf ved hjælp af sæt. Alle former for grafrepræsentation er "lige", dvs. Virksomhedsmodellen ændrer sig ikke fra det faktum, at den ikke vil blive præsenteret i form af en tabel (for eksempel en journal over forretningstransaktioner), men i form af en tegning, hvor regnskabskontiene vil være forbundet med pile - de velkendte regnskabs-”flyvemaskiner”.

Akkumuleringsregisterstruktur OmkostningsregnskabRegl indebærer, at hver post i den karakteriserer samspillet mellem to tilstødende omkostningssteder, og hele sættet af poster for den pågældende periode giver os mulighed for at få information om systemet af omkostningssteder, der interagerer med hinanden. Altså akkumulationsregistret OmkostningsregnskabRegl er en klassisk version af en tabel, der indeholder information om Cost Graph, dvs. vi kan sige, at RAUZ-undersystemets arbejde er baseret på brugen af en virksomhedsmodel i form af en graf præsenteret i tabelform.

Dannelse af egenskaber for omkostningssteder i RAUZ () delsystemet

Den maksimalt mulige liste over alle mulige egenskaber ved omkostningssteder præsenteres i RAUS i form af et sæt af fire analyser (og co-analytics), og sammensætningen af disse analyser kan ændre sig i forskellige udgivelser af SCP (og i andre 1C-produkter) ). I forbindelse med denne artikel er den specifikke sammensætning af analytikeren ikke særlig vigtig, fordi Vi er nu interesseret i selve princippet om at identificere omkostningssteder i RAUZ-delsystemet - vi skal forstå, hvordan i dette undersystem er virksomhedsmodellen dannet i form af en Cost Graph. Opdelingen af listen over analyser i fire typer (grupper) er naturligvis udelukkende forårsaget af teknologiske årsager, fordi Fra et Cost Graph-omkoser der ingen særlig grund til at adskille dette enkelte sæt omkostningsstedegenskaber på denne måde. Mest sandsynligt mente udviklerne, at en sådan opdeling af analyse skulle optimere antallet af analysenøgler i de tilsvarende mapper i RAUZ-undersystemet, fordi Nogle individuelle analysenøgler kan bruges i mange omkostningssteder.

Figuren viser mekanismen til at generere en liste over omkostningsstedsejendommeCentrallås 1:

og mekanismen til at generere en liste over egenskaber for det tilsvarende omkostningscenterTsZ2:

I det væsentlige blev der i RAUZ-undersystemet gjort et forsøg på at oprette et akkumuleringsregister, der afspejler udvekslingen af omkostningsstrømme mellem universelle omkostningscentre, dvs. omkostningssteder med samme sæt egenskaber.Faktisk er det svært at forestille sig, at omkostningssteder med en lignende liste over ejendomme i 1C UPP er karakteriseret ved kun at bruge nogle ejendomme fra denne liste - forskellige sæt ejendomme bruges til forskellige omkostningssteder.

Endnu en gang gør vi læseren opmærksom på, at RAUSE-delsystemet arbejder med regnskabsobjekter, som vi kaldte omkostningssteder(!). Begge tal viser tydeligt, at ejendommenKontokontoer blot en af flere dusin ejendomme, der kendetegner omkostningssteder i akkumuleringsregistretOmkostningsregnskabRegl. Tilsvarende omkostningssteder udveksler omkostningsstrømme med hinanden.

Akkumuleringsregister OmkostningsregnskabRegl Det er struktureret ganske enkelt - det tager højde for omkostningsstrømme mellem tilsvarende omkostningssteder. Hver post i registret afspejler en udveksling af omkostningsstrømme mellem et par omkostningssteder:

- IF Type of Movement = Udgift, så Centrallås 1 er en omkostningskilde (krediteret omkostningssted), og Centrallås 2 – modtageren af omkostningerne (debiteret af omkostningsstedet)

- HVIS Bevægelsestype = Ankomst - så er alt omvendt

Liste over egenskaber for et regnskabsobjektFlowCostbestemt af sammensætningen af akkumuleringsregisterressourcerneOmkostningsregnskabRegl:

- Antal

- MængdeNU

- Pris

- CostNU

- Konstant forskel

Det skal her især bemærkes, at ejendommen i RAUZ-delsystemetArtikelomkostningerer en ejendom omkostningssted, og ikke en egenskab ved omkostningsstrømmen(!) . Set fra teorien om omkostningsgrafer betyder dette, at i RAUZ 1C UPP-delsystemet opfylder omkostningsposter ikke deres hovedfunktion - at øge dybden af analytisk regnskab ved input fra omkostningscentre, hvilket reducerer det samlede antal omkostningssteder i virksomhedsmodellen (se omkostningsposter). Det gælder også andre analyser. Vi kan sige, at omkostningscentret i RAUZ-delsystemet er dannet ved hjælp af den logiske " OG» - et omkostningssted anses for at være et regnskabsobjekt, der er karakteriseret ved - OG division OG BU konto OG konto NU OG omkostningspost OG... etc.

I dette tilfælde foretrak udviklerne af RAUZ-undersystemet at vælge mulighedenmaksimal forstørrelseantallet af omkostningssteder i virksomhedsmodellen, hvilket praktisk talt udelukker muligheden for enhver kontrol over modellens størrelse, og derfor praktisk talt udelukker muligheden for bevidst arbejde fra brugernes side med en sådan virksomhedsmodel.

Ganske ofte adresseret til RAUZ-undersystemet fra sine brugere Du kan høre kritik relateret til det faktum, at processerne for bevægelse af omkostningsstrømme i registeretOmkostningsregnskabRegler uigennemsigtige og kan ikke kontrolleres. Selvfølgelig er dette en alvorlig metodisk mangel ved RAUZ-undersystemet, vi diskuterede årsagen til denne tilstand i det foregående afsnit. Faktisk kan ikke alle o"mentalt forstå" de komplekse processer for bevægelse af omkostningsstrømme i en virksomhedsmodel med titusindvis eller hundredtusindvis af omkostningscentre i realtid, selvom de har værktøjer til at visualisere omkostningsstrømme (hvilket RAUSE gør ikke have).Visualisering af omkostningsstrømme kunne hjælpe med at "oversætte" informationen i omkostningsgrafen fra et præsentationssprog i tabelform til et grafisk præsentationssprog.

Desuden har de omkostningssteder, der er dannet af RAUZ-delsystemet, for det meste ikke noget klart defineret økonomisk formål OmkostningsregnskabRegl på grund af rent teknologiske årsager, dvs. behovet for at beregne omkostningerne ved hjælp af RAUZ-algoritmer. Dette fører til, at brugeren stort set ikke har mulighed for bevidst at arbejde med omkostningssteder som nøgleobjekter i virksomhedsmodellen.

Klassificering af omkostningssteder i RAUZ-delsystemet ()

Et af hovedprincipperne i objekttilgangen er arveprincippet, som giver dig mulighed for at beskrive egenskaberne for en ny klasse af objekter baseret på egenskaberne for en allerede eksisterende (overordnet) klasse af objekter (se. Klassificering af omkostningssteder ). Da RAUZ-delsystemet, om end i en primitiv form, antager brugen af en objektbaseret tilgang til metodikken for omkostningsregnskab og opgørelse, lad os overveje mere detaljeret, hvordan arveprincippet bruges til omkostningssteder fra akkumuleringsregistret OmkostningsregnskabRegl.

Først vil vi forsøge at bestemme sammensætningen af klasserne af omkostningscentre, der bruges i RAUZ-undersystemet. For at gøre dette vil vi fra det generelle sæt af analyser vælge de analyser, der kan bruges af alle (eller langt de fleste) omkostningssteder. For eksempel kan et sådant generelt sæt analyser identificeres:

- Regnskabssektion

- Organisation

- Kontokonto

- KontoKontoNU

Vi vil antage, at dette sæt af fire dimensioner (egenskaber) definerer den overordnede klasse af omkostningssteder fra akkumuleringsregisteret Omkostningsregnskab Reg. Vi vil kalde moderklassens egenskaber generelle egenskaber for omkostningssteder, dvs. dette sæt egenskaber findes i alle omkostningssteder i RAUZ-delsystemet. Som grundlag for yderligere klassificering af omkostningssteder kan du f.eks. bruge værdierne for dimensionen Regnskabssektion. I dette tilfælde listen over klasser af omkostningssteder i RAUZ-delsystemet vil blive bestemt af opregningenRegnskabssektioner. Tildelingen af klasser (dvs. specialisering af omkostningssteder) udføres ved at tilføje et sæt til sættet af generelle egenskaber for omkostningssteder særlige egenskaber , kun iboende for en udvalgt klasse af omkostningssteder. Som et eksempel viser figuren to klasser af omkostningssteder - Klasse MPZ og klasse Udgifter: